��ԭ���⣺�а�ͨ��IPO����ҵ�����ż��ͣ��������������ƣ�����ͻΧռ�ߵأ�

����XX���ֻ�β�ţ��û������ۼƵ�XX���ֽ���X��X��ȫ�����㣬������XX��ij���ӣ��һ���Ʒ����

���������Ļ������������϶��յ��������Ҳ�ֹһ�Ρ����������еĻ��������ʾ�ܸߣ���������������ֱȽϽ�����Щ�û���������ز�ȥϸ�뵽�����ĸ�ƽ̨�Ļ��֣��ں����ĵĴ߶��µ㿪�����е����ӡ�

���ֻ��ֹ����������·���̶���һ����DZ�������������������صģ����п�����թƭ��

���ѻ�������������絮����50�����������Ϊ���ù˿��ܹ��ٴ�������ѣ�����һ�����״����ֵĸ�������Ĺ˿ͣ������ɻ�ò��ֻ��֣��ٴι���ʱ����ͨ�����ֵֿۡ���˺ܶ�˿������ܵ��Ż�֮���������������ѡ�

Ŀǰ���ѻ�û�������������������ͨ�õij�����������Ϊ�̼ҽ�����Ա��ϵ���̼���������ǿճ�Ե���Ҫ���߶��ձ�ʹ�á����Դ��̼���˵����γ��Ӫ���˿͵Ļ��ֲ������ó�֮�£���������ί�и������������ṩ����ִ�С�

���ڳ���������ı����а�ͨ��Ƽ��ɷ�����˾���³ơ��а�ͨ������������������������̣��ⷢ�в�����1,988.75�����ͨ�ɣ�ļ��3.3358��Ԫ��������Ӫ������ϵ����������Ŀ���з����Ľ�����Ŀ����������Ϊ�����Դ����ƻ���Ϊ���š�Ŀǰ����ѷ����ڶ��������ѯ����

һ���г��ݶ��1%����ҵ�����ż���ϵ�

1.��������������

�й�����ʾ���а�ͨ����Ӫҵ��۽����ҳ϶ȹ�������Ϊ���οͻ�ʵʩ�ҳ϶ȹ����ƻ��ṩרҵ���������Ϊ���С����ա����ŵ���ҵ��ҵ�ͻ��Ļ��ֶһ�ҵ�����пͻ������ÿ��̳�ҵ����Ʒ��ҵ�ľ����̻��ֶһ�ҵ���Լ�������ͻ�ʵʩ�ҳ϶ȹ����ƻ���ص�������Ա�������������̳Ǽ���ƽ̨��ϵͳ�����ȣ��ṩרҵ�����а�ͨ�����ṩ�ķ�����Ҫ����ƷΪ������ɷ���Ľ������ṩ����ļ�ֵ����Ҫͨ����Ʒ�Ļ��ֶһ��������۵���ʵ�֡�

���㻹����ϸ��Ħǰ��һ������Թ���Ӫ��ѧ�е�רҵ���������һ����ʲô��˼��ʱ�����һ���Dz��Ǽ����˵�һ���Ӹ����������ˣ�ԭ��ʵ���Ͼ���������Ʒ��

��������Ĺ����й����еIJ������ݣ�����Ȥ�����ѿ�ȥ�Ķ��а�ͨ�����������ύ���й��飬���н��̼Ҹ���Ļ��ֶһ�ƽ̨��������ۼƼ����ѹ�����ƶ�����Ʒ����ȷ���Ȼ��ڶ���Ϊ�������ڣ����Լ����µ���Ʒ�Ƽ����Ӫ�����������͵Ȼ��ڶ���Ϊ���Ļ��ڡ�

Ӧ���ǵ�����������ܲ��˵ij̶ȣ����������������ѯ������ĵ�һ��������ǹ����а�ͨ����ν�ġ��ҳϹ���ҵ�������ȷҪ���а�ͨ���dz��������ҵ�����������������ѡ����ҵ��Χ�����ϵĸ��������ο�ͬ��ҵ�ɱȹ�˾��ҵ����������ݡ����ϣ�1��-��5���ظ������ķ������걨�����ж���Ҫҵ��ģʽ��������ݵ��������й�����Ϣ��¶����

����ֱ�����Դ��𱸵�Ҫ��Ӧ���Dz�����ģ������й���Ļ�����ʵ�����ԣ����������Դ�Բ�������ΰѹصģ�

2.����佱����������л�͡���

�а�ͨ��ѡȡ�Ŀɱ���ҵ�ֱ�ΪԪ¡��ͼ��002878.SZ������������833660.NQ��������ɷݣ�834928.NQ���Ϳ��������837070.NQ�����ø���2022���걨��˵��ֻ������ɷ�����Ӫҵ�������õ����ҳ϶ȹ���������ر����������ɱ���ҵ��ƪ�������Ѳ������ҳ϶ȡ�����������2017��͵�½���������Ԫ¡��ͼ�������걨�н�Ϊ�ӵ����ؽ�������ҵ��Ϊ����Ʒ��ҵ��Ԫ¡��ͼΪ����ҵ�ĵ�һ�����й�˾��

2020����2022�꣨�³ơ������ڡ����а�ͨ����������������İ䷢�����������ͻ��Ӷ࣬���л�ȫ������ҵ���ϻ���Ʒ��ҵ��Ҳ��Ϊ���ۣ��������������а�ͨ��䷢��2019���й���Ʒ��ҵ100ǿǰ10λ�������й�����Ʒ��ҵ100ǿ����2020���ϰ���ҵ���͡��й�����Ʒ��ҵ100ǿ����2021���ϰ���ҵ��������ҵ���

���⣬�а�ͨ�����й��顢��ѯ�ظ��ж���ᵽ�л�ȫ���������ϻ���Ʒ�̻���2022��12��23�չ����ġ�2022�й�����Ʒ��ҵ100ǿ��������Ԫ¡��ͼһ��λ��ǰʮ����ʼ�ղ���������Ρ���ֵ֮�ұ���ȥ����������˭���л�ȫ���������ϻ���Ʒ�̻�Ĺ������ż��춼�ǹر�״̬��ԭ���꣺

�ڷǹٷ���վ�����������л�ȫ���������ϻ���Ʒ�̻����������������һ����2022�й�����Ʒ��ҵ100ǿ����һ����2022�й���Ʒ��ҵTOP100����һ��֮�ǰ����2021������Ϊ��ѡ���ݣ�����Ԫ¡��ͼ��һ���а�ͨ���ʮ����������Ϊҵ�����Ӱ��������ѡ֮һ��Ԫ¡��ͼ��ʮ��Ӱ������ҵ�������ڶ����а�ͨ��δ���

��ʵ���л�ȫ���������ϻ���Ʒ�̻�����ر�������֮�⣬��������֮�С����Dz��������ѻ��ֵ����Ӫ���������ҵ�����־õĿͻ�Ⱥ�壬�������ܴ����ֵ�����ҵ�������ƺ���Щ��������ҵ�������ճ˿���������㡢ƽ���밲ȫ��������̻����ܶһ�ʲô������Ʒ��˵���ף���ҵ����Ҫ����Ӫ����Ʒ�����ȥӮ�ÿͻ�������

��˶Դ��̼���˵�����ڿͻ����ѻ��ֵ�Ӫ������������������������������ɷ绪���������ƽ��۹����н��̵ij���������ҵKK����Ϊ�����䶴�쵱���������ų����¹��ﳡ������Ч�罻��ʹ�㣬��ĥ��һ�ס�������������Ա�����������ʹ��Ա�����ֶһ���������ƾ������������ŵ������ƺ���30%-50%�IJ�Ʒ�����ʣ��ù˿���ᵽ���ʵķ����볣�䳣�µ���Ʒ���Ӷ���Ч����û�ճ���븴���ʡ�

3.�г��ݶ��1%

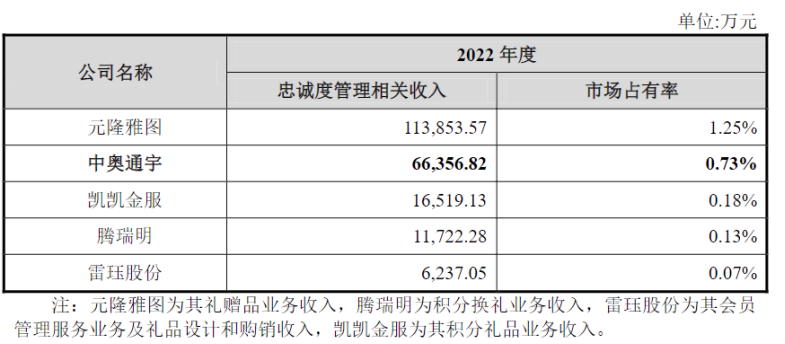

�й�����ʾ���ҹ��ҳϹ�������ҵ������ҵ�϶࣬�����а�ͨ������רҵ�������������̵ģ�����Ʒ�Ƴ��̺ʹ�ͳó���̣����弯�жȽϵͣ��г�������Ϊ���ҡ��ݹ����г��ල�����ܾ֡��й����ʹ�����ϵЭ�ᡢ����CCID��ͳ�����ݣ��ҹ�Ӫ�������г���ģ��2018���10,556��Ԫ������2022���13,267.10��Ԫ�������ҳ϶ȹ����г���ģ�ﵽ909.50��Ԫ����Ӫ������ϸ���г������������г������ݴ�ͳ�����ݿ��㣬������2022����ҳ϶ȹ���ҵ��ȫ�г�ռ����Ϊ0.73%���г�ռ�����������ڴ�ͬ�пɱȹ�˾��

�а�ͨ������г���λ�ı����ƺ���Щ��Ϲ�Ӵ��������äĿ�ֹۡ��ˣ�

��һ����������Ӫ�������г���˵����ν���ҳ϶ȹ����г���ģռ��ֻ��6.86%����һ���̶��Ϸ�ӳ���а�ͨ��������ϸ������������������ҵ���ص㡣

��������й���2022������ҳ϶ȹ����г���Ʒ�Ƴ��̡���ͳó�����⣬רҵ�����������г��ݶ�ԼΪ15%����һ���̶��Ϸ�ӳ���а�ͨ������רҵ�����̣���û����������������������������㶦����������

����������ҵ���弯�жȵ͡��г�������Ϊ���ҡ����ɷ�����Ϊ��ҵ�Ľ����ż��ϵ��أ��а�ͨ����������ƾ����ۺϷ���������רҵ�ҳ϶ȹ�����������������150-200�ҡ����Գ���ҵ��ͷ��Ԫ¡��ͼ�г�ռ����Ҳ��1.25%�����а�ͨ����г��ݶ���������1%�������˼��ҵľ������а�ͨ��ȴ���ֳ������������ϲ��ֻ��������3�ҿɱ���ҵ������Ϊ�Լ����������ڴ�ͬ�пɱȹ�˾����3��С��ģ����������ҵ�����ܴ����ͬ�����𣿸��������ᵽ��������ҵ������Ԫ¡��ͼ�������ڶ���δ����������ݻ�ȡ���������ҵ�����ǿɲ�һ���ͱ��а�ͨ��

4.ʵ���˲���������Ʒ��

2006��10�£������Ͱ�������ɡ��������շ�һ�������а�ͨ���ǰ�����������а�ͨ���ó����˾���³ơ��а����ޡ������ֱ�ֹ�40%��20%��40%����2007��9���а�����һ����������������ĩ�������ijֹɱ���ʼ����60%���ϣ����շҡ�����ɵijֹɱ����ϲ��������1/3������а�ͨ��ʵ����Ϊ����棬δ�����������϶�Ϊ��ͬ�����ˣ������˹�ͬǩ���ˡ�һ���ж�Э�顷��

�����ѧ��е���̱��Ʊ�ҵ������漼���������ڴ����а�ͨ��ǰ�������й����ػ�������о�Ժ�ι���ʦ�������ſƼ��й�����˾����Ӫ�������ܼࡢ������NCR��˾�δ��й������������ʡ�ÿһ�ζ��������������Ľ�Ĵ���ҵ���������ɻ������Ϊ�λ���32����ְֵ���ƽ������ʱ��������д�ҵ��ͬʱ��Ҳ��һ����֤����Ʒ��ҵ�Ľ����ż��͡�

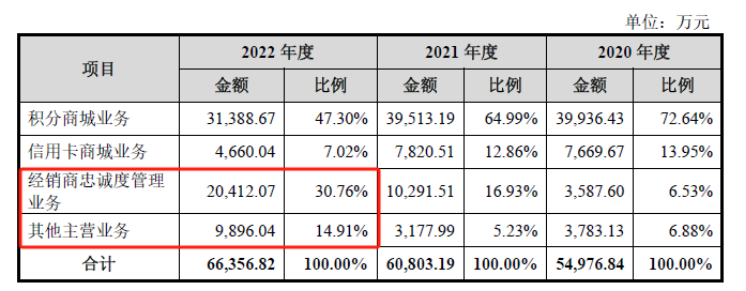

��������ṹ�б仯������ӯ����������

���������а�ͨ�������ȫ��Ϊ��Ӫҵ�����룬��������ҵ�����룬��ҵ���������������ͼ��ʾ��

��ͼ��֪�����������а�ͨ������������������ƣ�����ṹ�����˽ϴ�仯������Ϊ����������Դ�Ļ����̳�ҵ������ĵ�λ�ƺ���������������������»����������������72.64%�������47.3%��

������Ϊ��Ҫ��ɲ��ֵ����ÿ��̳�ҵ��ͬ�������ϴ�2021��������������2022���������Ȼ����ǰ������ڵ�60%���ң�����δ��2019�������ˮƽ��

��һ��������Ϊ��Ҫ��ɲ��ֵľ������ҳ϶ȹ���ҵ�������ȫ�෴����������һ·��������긴�������ʴﵽ138.53%��2022������ռ�ȴӻ����̳�ҵ����������Լ30���ٷֱȣ�һԾ��Ϊ�а�ͨ��ڶ���������Դ��

������Ӫҵ��������ˣ����������й�������������ӵ�е�����С��ɫ��2022�����뾹Ȼ�����ÿ��̳�ҵ���2.12�����ɹ������ע��������������ʲô��

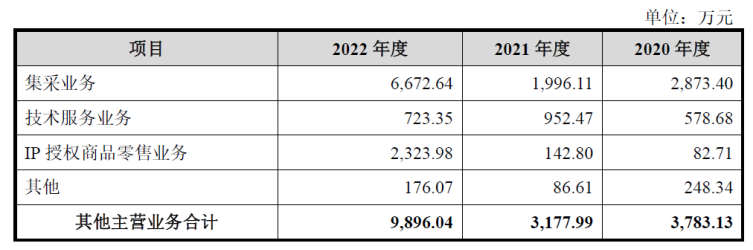

���������а�ͨ��������Ӫҵ�������Դ�ڼ���ҵ���IP��Ȩ��Ʒ����ҵ����ҵ����ҪϵΪ�ͻ��ṩӪ��������Ʒ�������ɹ��������Լ�Ӫ���������ȷ������п�����Ա��������ķ���������Ʒ��Ӧ�ȣ���IP��Ȩ��Ʒ����ҵ��ϵ������������IP��Ʒ�������ŵ�����ҵ���硰���նա�����������Ʒ����

����ҵ������Ƿ�ͷ����Ǻ�Ⱥ����Ա��ȥ����ӳ���а�ͨ��Ӧ�����ⲿ�����仯ʱ��������Ƿ����Եø�ҵ��Ӫ�ȶ���Ҳ���ܲ��㡣

1.���ļ����Ȳ��˺���ҵ��

���ڻ����̳�ҵ�����ڵĴ���»����а�ͨ�������ԭ������������������棺һ���ܹ��������¼�Ӱ�죬��������Ҫ���пͻ��ڲ����̡����ߵ�Ӱ�졣

���й��飬�а�ͨ��ӵ�к��ļ�����ҪΪ�Ի���������Ϊ���ĵ�����Ӫ�����������㹫˾���ģ������Ӫ��IT֧��ϵͳ�Լ��ҳ϶ȹ��������������������Щ���ļ���ò�Ʋ�û����Ч��ֹ����ҵ������·�Ľ��̡�

���������¼�Ӱ�����������ҵ����Ҳ���������ʱ����ܿ�������Щ��ҵ����ľ߱���Ӳ��ʵ������Щ��ҵ����ܿܿ������ͬ���������ҵ�������һ���̶��»���2022�꣬Ԫ¡��ͼͨ�������ҵ�Ĺ㷺���֡������Ŀͻ����أ��������а�ͨ������̳�ҵ�����Ƶ�����Ʒ������Ʒ��ҵ��ʵ������11.39��Ԫ��ͬ������14.25%��������������ͷ��ҵȷʵ�й���֮����

2.�ͻ���Ϊ��һ

Ԫ¡��ͼ����2022���걨���ᵽ���ḻ�Ŀͻ�����������һ���̶��Ϸ�ɢ���գ��ӿͻ��ṹ������ǰ���ͻ�����Ѷ������Ȼ�������ͷ�������������Ͽ죻��ͨѶ��ͻ��������ֻ��ͻ������Ͽ죻��������ͻ������������н������屣��ƽ�ȡ�

���а�ͨ������ڵ�ǰ���ͻ�ֻ�����к������ɷݣ����ɹ�����ʵҵ���Źɷ�����˾�����࣬�ϼ�����ռ�ȸ��ھ���60%���ϣ���ǰ���ͻ���Ϊ���������������ɷ����ھ������ҳ϶ȹ���ҵ��Ŀͻ���Ҳ����˵�а�ͨ������̳�ҵ��Ŀͻ���Ϊ������ͻ���

2.1��û�䡱�Ļ����̳�ҵ��

��λ��ǰ����ļ�������˵��2021���2020����������616.86��Ԫ��2022���2021���������7,467.67��Ԫ��2021�꽨�е�������ǿ�ܸ������к�ũ�еļ���������2022������Ψһ���ӵĵ�����������������������������еĴ��ģή����

�а�ͨ����ͣ�2022�꽨�л����̳������2021���½�3,550.10��Ԫ������Ϊ��Ʒ�ϼ�Э������2022��6�µ��ڣ�ԭ��Ӧ��2022��7��ǰ��ɵ���Ʒ���������������¼��ͽ����ڲ�������δ��������ɣ�����2022��7����12�£��������л����̳�ҵ��δ�ܿ�չ��

2022�����еĻ����̳������2021����½�3,355.71��Ԫ������Ϊ�ܹ��������¼�Ӱ�첿�ֹ�Ӧ��δ����Լ�������������»����������������Ʒ�������ȶ��ڵ����������½��������Ʒ���¼ܺ�����������Ӱ�죬ԭ��������������Ʒ�滻�¼ܵ���Ʒ���ָ��ϼܣ����2022����ļ��������л����̳����ϼܵ���Ʒ�������١�

�����ν��Ϳ��ܳ�ֱ�¶���а�ͨ�����������ı��������ȣ�2022��Ĺ��������¼�����ͻȻ����2020�������������ż��Ҳ�з������а�ͨ��Ӧ����һ���������ԣ��ͻ���Ӧ��Ҫ���ֹ�ͨ����Σ���Ȼ���뽨�С����к���������ʮ��Ĺ�ϵ���Ƕ������ڲ����̵Ľ��ࡢ�������ڲ������߹涨Ӧ��������֪�������뱣��һ���ĸ��¶ȣ�Ȼ��Կ��ܷ�����Ӱ������Ӧ������Ԥ������ǰ����Ӧ�Դ�ʩ��

�������ǿ������Ǽ��䱻�����а�ͨ������ް취�����Ρ�������ʮ����ͻ��ı仯��Ӧ�Բ��ˣ�����Ҳ��Ŀǰû�п����������ͻ���ԭ��֮һ��

2.2�����𡱵ľ������ҳ϶ȹ���ҵ��

�й�����ʾ���а�ͨ���2018��ſ�ʼ���¾������ҳ϶ȹ���ҵ����ͺ������ɷݺ������Ժ������Լ�����������ѳ���4�꣬˵�������ɷݳ����˸���ҵ��һ�㶼�����֡�

2019����2022���а�ͨ������ҳ϶ȹ���ҵ��������ֱ�Ϊ1.94��Ԫ��0.36��Ԫ��1.03��Ԫ��2.04��Ԫ��2022������չ�Ŀͻ���������567.89��Ԫ�������룬��ģ��С�������������ڣ��������ҳ϶ȹ���ҵ������״̬��ʵ����2019�������ƽ��

���ڸ�ҵ����4��������벨������Ҫ����2020���ǹɾ���֮�硣���������ɷ������˾�������������ʵ����ǿ�Ĺ�Ӧ�̣����뾺���Ĺ�Ӧ��������6������11�ң��а�ͨ���ڲμ������ɷݾ�����̸��ʱ�Ծɲ�ȡ��֤��ë���ʵı��۲��ԣ�������ѡ��С��ϵ�в�Ʒ����ƻ��ϵ�в�Ʒ��ȶһ�����С����ƽ�����۵��۽ϵͣ���˶������ɷݵĵ��Ӳ�Ʒ�����۽���2019���½�1.39��Ԫ��2021���а�ͨ��������۲��ԣ�������ѡ�˲��ֳ�����ƻ��ϵ�в�Ʒ�����µ��꾭�����ҳ϶ȹ���ҵ������������2022��������÷�չ��

��β���Ҳ�����ٴ����ֳ���ͨ�����۷������Ӧ��������ǿ��˵�������ṩ�IJ�Ʒ�������ǿ��ͬʱҲ������Ϊ�ξ������ҳ϶ȹ���ҵ���ë����Ϊ�а�ͨ������ҵ����ͣ�����10%�������ǿ�����������������ȡ������

3.�����ת�ʵ�

�а�ͨ����ɱ���ҵ�Ĵ����ת�ʱȽ�����ͼ��ʾ��

�а�ͨ��Ĵ����ת�ʵ���ͬ��ҵƽ��ˮƽ�������Ϊ��Ҫ�ͻ�Ϊ�������С�����Ʒ��˾���Է���ʱЧ��Ҫ��ϸߣ���ͨ�������Ϳ��������Ҫ������а�ͨ��ı�������ͨ����Ϊ���㡣

Ȼ���������ڸ���ĩ���䳬��3��Ĵ�����ֱ�Ϊ818.08��Ԫ��1,182.86��Ԫ��1,407.25��Ԫ��ռ���������Ϊ12.56%��21.75%��33.39%�����������ƣ�����������������ʧ������������ۼƽ���1,270.59��Ԫ���а�ͨ������Է�����ԭ��ʾ�������ڵĿ���������ˣ�����������ϵı��������ˡ�

�����˵�����������ϵĿ����ϸӦ����û��ô�����仯�ɣ����DZ��������Ƕڻ������ң��������Ͽ����Ҫ����֪��Ʒ��Folli Follie��ʩ�������桢��������ƽ�������Ʒ������ȣ���Щ�����а�ͨ����2019�꼰������еĴ����������ɹ����а�ͨ��������ЩƷ����Ʒ�г���������ǿ������ʱ����ʱר�Ž����ʷ���۾��鼰�г�����Ԥ�����

��˫��һ�Σ��а�ͨ�������Ŷӵ������������ʣ�֪��Ʒ�Ƶİ��������ѡ��ȥ���ֶһ�������ȥ�����������ʣ�����һ�����Ʒ����ĸ���Ƶ���Ǽ��ꣿ�����ǹ�ģ����Ǽ��ꣿ��������˻�δ�����꣬�Ƿ���֮ǰ��Ԥ��ì�ܣ�

����ļͶ��Ŀ����Ϊ��¥

�а�ͨ��˴���ļ���ʽ�3.34��Ԫ������2.36��Ԫ������Ӫ������ϵ����������Ŀ��0.98��Ԫ�����з����Ľ�����Ŀ��ǰ����Ҫ����Ϊ�����²�Ʒ��Ƽ��������ġ�Ӫ�������ġ����⼰�������ġ��ͻ��������ĺ�չ��չʾ���ĵ����ݣ��γ��µ��ۺ���Ӫ�ܲ������߽��������з���Ŀ�����ϣ�ͨ����Ӳ���������豸������������������ˮƽ�з��˲ſ�չ�з�������

������ĿͶ����ϸ��������Ŀ����1.02��Ԫ���ڷ��ݹ��ã�ռļͶ�ܶ��30.54%�����й��飬�а�ͨ��ƻ�����Ŀǰ����Ҫ��Ӫ�ر������ü�����������ǹ������ĸ�����������ҵ�칫¥����ʵʩļͶ��Ŀ���ֱ�ʾ����ʹδ��������ɺ�����ҵ���ã�����ͨ�������������ķ�ʽ��֤ļͶ��Ŀ��˳���ƽ���

Ҳ����˵����ʵ����Ҳ���Բ����ұ�����ĩ�а�ͨ���Ա������Ϊ172�ˣ��칫���������1,741.24ƽ���ף�95%��ͬһ��¥������������������˲ֿ�2,608ƽ���ס�������ĵķ��������齫ļͶ�ʽ����ڵ����ϡ�

�����������а�ͨ��������ҵ�������ң�����������߱�ͻΧ�ɹ���ռ��ߵصĺ��ľ��������ͻ����͵�һ�����ܿͻ�Ӱ������ṹ�ѷ����仯������ҵ����������»���ļͶ�ʽ�������ڹ����������������з����������������϶�Ͷ�룬�������ӯ������Ҳ���ܿ��ǡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP