��ԭ���⣺ǿ���²�IPO��ҵ�������ɿ���������ӯ������������Ӧ�̣�

��������ʱ���ҹ����Ѿ������ˡ�ӡ���֣����Ƴ�ʱ���ӡˢ������һʱ�������ӡˢ���ַ�ʱ������Ч�ʵͣ��ҿ��ֹ������������ִ��֡�©�֣�һ�������ǿ������ϣ�ͬʱӡ��浵��ռ�ռ���ױ��档

һ������������֮������

������ʱ�ڣ�ƽ��ϕN�����˻���ӡˢ���������ֲ��˵��ӡˢ�IJ��㡣�䷢��ϸ���������ġ���Ϫ��̸��һ��������ϸ���أ��ϕN��һ��������������֡��Ű桢ӡˢ�����������ִ�Ǧ����ӡԭ����ȫ��ͬ��

�ź����Ǽ������˶�����ӡˢ�dz�����������ӡˢ��û���ڵ�ʱ���й��õ��㷺Ӧ�ã����ں���ȴͻ���ͽ���һ·���������ʡ��ձ�����һ·�������ǺͲ�˹�������ɹ���������ŷ�ޡ��¹��˹��ڱ����й�ӡˢ������������������Ǧ�ֵĻ���ӡˢ�����ִ�ӡˢ���Ĵ�ʼ�ˡ�

���ſ�ѧ�����ķ�Ծ��չ��ӡˢ��ʽ����ؼ���Ҳһֱ���ڲ��ϴ��¡��Ľ�������״̬��ӡˢ��ķ��棬ԤͿ�й�棨���PS�棩��20����50����з��Ƴ�����Ӧ���ڽ�ӡӡˢ������˴�ͳ��Ǧӡ��ʵ����ӡˢ�����ʵķ�Ծ�������ֱ���ư棨���CTP����ؼ���������20����80�������90����ﵽ�˳���Ĺ�ҵ��Ӧ�ó̶ȡ�

����ǿ���²��Ϲɷ�����˾���³ơ�ǿ���²ġ�����һ�Ҵ���ӡˢ����з������������۵���ҵ����Ҫ��Ʒ������ӡ��ĺ�����ġ�ǿ���²ı���������������У��ⷢ�в�����4,000�����ͨ�ɣ�ļ��6.68��Ԫ�����ڻ���ӡˢ��IJ���������Ŀ���з����Ľ�����Ŀ�����ܻ�����������Ŀ���������д�����������ʽ𡣱�������Ϊ��֤ͨȯ����ƻ���Ϊ�ݳϡ�

ǿ���²�����2023��9��7���ϻ�ͨ��������ֵ֮����Ϊ�����б�Ҫ�ʹ����ϸ���������ҵ���ܴ��ڵ�����㣬�Թ����Ͷ���߲ο���

�й�����ʾ��ǿ���²��ǹ��ڹ�ģ����ӡˢ���������֮һ��

�����ʾ�̶ȴﵽ���㣬ͬ��û�бȵ��ϵģ��͡�֮һ�����䣬������������Dz��䣺һ�Ǹ�����ĵ�һ����ֹһ�����ж������У�������û�п����������գ���ͬ���˻�������ͬ�����У�Ϊ�˲�������������ϡ�֮һ�����Ͻ�������˵�������������ʫ��֮һ�������Ÿ��ķ�˿�ǿ��Խ��ܵġ�

��ǿ���²���˵��������������������á���ҵ�Ĺ�ģ�ǿ��������ģ��п����ݿ���֧�ţ�������˭����˭��Ŀǰ�ڹ���ӡˢ�����ҵ���й�����Ƽ���������˾���µ��ֿ�����ӡˢ�Ƽ�����˾���³ơ��ֿ����⡱��ƾ�����۹�ģ���ʲ���ģ�Ⱦӵ�һ���꣬�����С�

�����Ϊ�͵���δ���е���ҵ��ͷ�ֿ����⣬ǿ���²�����Ϊӡˢ����������е�һ�ɡ���˾����֮�ġ������й������ԡ���ֲ�����������ݱȽ�ʱ�ֵ������ֿ�����δ����δ������ɱ���ҵ���Ե���Щ���ϲ�����������ࡣ

һ��ҵ��������������

1.�����������ڳ�������

2020����2022�꣨�³ơ������ڡ���ǿ���²�Ӫҵ����ֱ�Ϊ10.93��Ԫ��15.03��Ԫ��15.88��Ԫ��2021������Ϊ37.52%��2022�����ٱ仺����Ӫҵ������ռ��98%���ϣ���Ҫ��Ʒ��ƷΪ��ӡ��ĺ�����ģ����н�ӡ���Ϊ���IJ�Ʒ��������ռӪ���ܶ������94%���ϣ�ë������ռ�Ⱦ�ֵΪ87.98%��

�������ڽ�ӡ��������ֱ�Ϊ6,413.07��ƽ���ס�7,779.18��ƽ���ס�7,376.86��ƽ���ף�2021������������Ҫ����������2020�꾳������������54.4%��2022�������������٣���Ҫ����������2021���µ�11.3%����˱�������ǿ���²ľ�����������ռ��Ӫҵ������ı����ֱ�Ϊ33.62%��40.85%��46.26%�����������ơ�

����ǿ���²��������������ӵ���Ҫ�ͻ�ΪABEZETA,S.A.��SPE��STRONG PLATES EUROPE,S.L����������ҵ��Ϊ��������ҵABEZETAGROUP,S.L���³ơ�ABE���š����ӹ�˾������ϼ�λ��ǿ���²�2021�ꡢ2022���һ��ͻ�������SPEϵǿ���²ij���20%�ɷݵ���Ӫ��ҵ�����ڹ�������

�����ڸ��ڣ�ǿ���²���ABE���ŵ����۽��ϼƣ�����ABEZETA,S.A.��SPE��ͨ�����ǿ�����۸�ǰ���ߵĽ��ֱ�Ϊ1.53��Ԫ��3.1��Ԫ��3.54��Ԫ��ռ����Ӫҵ���������2020���13.96%������2022���22.31%������2021�������������ڶ�ABE������������86.06%��

�Դ�ǿ���²Ľ���Ϊ��ŷ������ӡˢҵ�Ϸ���ĵ�����2020���ܾ�������Ӱ���Ϊ���أ�2021��ABE���Ÿ����ص�ŷ���������г�����ָ�����֮������ҵ��װ���ȱ����������Ȳ�ȷ���������ӣ�ABE�����������ӱ����ɹ���

�����ᵽ��������Ҫԭ����������ҵ�����ٵĴ����ء������������������ҹ���ŷ��ӡ��ij��ڹ�ģ��2020������Լ71.9%������������ӡ��ij��ڹ�ģ��2020������Լ64.7%��������ǿ���²Ķ�ABE���ŵ�����������

���ң��ع�2021��ĺ���ҵ����ý�屨������Ȼ����3�·�����ʿ�˺Ӷ������ٵ�5�·����������ӵ�£�֮��8�·�������÷ɽ��ͷ�ر������ܣ�����Щ��Ҫ����ʱ�Ե�ԭ����ɣ�����11�·�ʱӵ��״�������⡣

ABE����2021��״�����Ϊ1,609.71��ŷԪ����2020������225.52%����Ҫϵǿ���²IJ�Ʒ�������ת������֮���ӣ�����ABE��ŷ����ȴò���г�����Ч�����ѣ�2021��ABE����������Ҫ�����Ͽͻ���2022��ŷ��ӡˢ����г�ǰ��������Ϊ���˷�����ʿ��Ƭ���ֿ����⡢�´﹫˾��ABE���ţ����г��ݶ�ֱ�Ϊ18.9%��10.9%��6.5%��5.5%�Լ�3.8%��ABE�����г��ݶ�ϵͣ�2022������ת������2021���࣬��ζ������״����û�кܴ�仯����֪ABE�Ƿ���ij��ڹ����������ѿ��ǣ�����2021��ȴ��ģ�����˶�����

2.�����ת����������ͬ��

ǿ���²�ѡȡ�Ŀɱ���ҵΪ���ӡͨ��873222.NQ������ɹɷݣ�831048.NQ������ͼ�²ģ�837145.NQ��2022��11����ֹ���ƣ������ҵ���Ҫ��Ʒ��Ϊ��ӡ��ģ��������ģ��1����5��֮�䣬ԶС��ǿ���²ġ�

�������ڿɱ���ҵ�����ת�ʾ�ֵ�ֱ�Ϊ2.81��4.24��5.78����ǿ���²Ĵ����ת�ʷֱ�Ϊ8.07��9.53��8.00����ɱ���ҵ������Ըߣ���2022�����ƻ��෴���Դ�ǿ���²����ǽ���Ϊ��Ҫϵ����á�����Ϊ����ֱ��Ϊ����������ģʽ�������Ч�ʡ����á��������������Ԥ�⡱�IJɹ�����ģʽ���ٴ����תʱ�䣬�ɱ���ҵ��Ҫ����ֱ��������ģʽ�͡������������Բ����ɡ��IJɹ�����ģʽ��

��������ҧ�Ľ���ʵ��ն���������������е��ܲ��ˣ�Ҫ����˵���˵����ǿ���²ı�ʾ��������98%����Ϊ����ģʽ�����þ������������ƣ�����ͨ�ɱ�����֮�ͻ�Ⱥ�ȶ��������������Ԥ��ͻ�������б�������Ӧ�̾���Ҳ��Զ�����ɱ���ҵ���ܵͣ�Ϊ��ʱ����ͻ�����������Ҫ�Բ�ͬ�����Ʒ����һ����������˴����ת�ʵ͡�

ǿ���²��ᵽ�Ľ�Ϊ�ȶ��Ŀͻ���Ӧ����Ҫ��ָABE���Űɣ����Ҳ�������������ҹ�ͬͶ����ҵ��2021��ǿ���²İѲ�Ʒ��������ABE���ź�����ת����������ABE���ŵ�������ת����������11�죬���ų�ǿ���²�Ϊ�˱�����ҵ������ABE���Ű�æ�ڻ��Ŀ��ܡ�

���⣬��������ǿ���²ľ���ģʽë���ʵ���ֱ��ģʽ����Ҫϵ�����۶���ʱ�迼�Ǿ����̵�����ռ䣬ͨ�����辭���̸��͵����ۼ۸�Ҳ����˵��ǿ���²���Ϊ������ģʽ��������ͻ�֮��Ĺ�ͨ�ɱ�����ʵҲ�����˲���ë����

3.�ں�ҵ���»�

�й�����ʾ����2022��1-6�±Ƚϣ�ǿ���²�2023��1-6�¾�����Ӫҵ�����½�16.98%���۷Ǻ��ĸ�������½�9.35%������һ��ԭ����ŷ���г���ͨ�ͺ͵�Ե���ξ��ƽ��ŵ�����Ӱ�죬����Ԥ�ڣ�ǿ���²Ľ�ӡ��ľ�������������ͬ������½�23.83%��

һ����˵����ABE������������ҵ������������40�����ŷ����ҵ�������ξ���Ҳ�ã����г�����Ԥ��Ҳ�ã�Ӧ���к�����˽��Լ���Ϊȷ��Ԥ�С�2021��Ĵ���������������г������������Եù����ֹۡ�

��������ѯ�ظ���������������ƻ�����ABE������Ҫ�ն˿ͻ�ִ�����߷ó���

����ͼ��֪���н������̸�ն˿ͻ�����������ռ��������ǿ���²Ķ�ABE�������������ı����ֱ�Ϊ20.01%��14.65%��34.43%������������ߣ�����ڵڶ�����ѯ���ٴ�������ڶ�ABE������������˲�����⡣

�н������ʾ��������Ŀ��ʵ���߷�ABE���ż������οͻ�����Ƹ�������������ػ��ʦ������������RSM����ABE���Ų������οͻ������߷ã��˲����ݳ�֣�����˲�������£�

�˴���̸�ͻ���������ͼ�����ӣ���֪�Dz��Ǽ�����������RSM��̸�������Ҳ��֪Ϊ����������ѯ�ظ��в�����¶�����ң������̸�ͻ��������ӣ����۱�����Ȼ���ߣ�������2021�������͡�

����ABE����Ϊ��֤����ͻ������ȶ��������������ӱ������������ô�����ǻ��ڿͻ�������ȷ�����н�����ķ�̸�ص㲻Ӧ����2021���𣬿�2021��ķ�̸����ȴ��͡�

����ӯ��ˮƽ����

�������ڣ�ǿ���²����������Ż���ë���ֱ�Ϊ1.67��Ԫ��1.73��Ԫ��2.02��Ԫ��������ֱ�Ϊ0.77��Ԫ��0.70��Ԫ��0.99��Ԫ��ë���;�����ˮƽ������2019�ꡣ������2021�����������ӵ�����£����ھ�����ȴ�����½���

1.��Ӧ�̼��жȸ�

������ڣ�ǿ���²�ǰ���Ӧ�̲ɹ��ܶ�ռ���ڲ��ϲɹ��ܶ�ı����ֱ�Ϊ72.07%��73.63%��77.05%�����ɹ�ԭ���Ͼ�Ϊ���������жȽϸ߲��ڳ����Ӵ���2021���2022���ǰ���Ӧ�����ƺ�����û��һ��仯��

ǿ���²ĶԹ�Ӧ�̿��ܴ��ڽϴ�������һ������������ܲ�ռ���ƣ���֮�������������������������ͻ��Ķ����ǰ����¶���ʱ�ı��۽������ʵ�ʷ���ǰ�ģ������۸��ܼ�ʱ��ӳ����ʱ��ʵ�ʳɱ��䶯�����ԭ���ϼ۸��Ծ�Ӫ���Ӱ��̶Ƚϴ�

���й��飬����Ϊǿ���²�������ӡ��ĵĻ�����ϣ�����ռ��ӡ���ֱ�Ӳ��ϵı���Լ85%��ռ�Ƚϸߣ������۸�ı仯��ֱ��Ӱ���Ʒ�ɱ���ǿ���²ĸ�����Ӫҵ��ë���ʷֱ�Ϊ15.43%��11.68%��12.99%��2021����Ӫҵ�������2020������36.65%����Ӫҵ��ɱ���ԭ���������۸����Ƕ�����42.7%�������������롣

ǿ���²�ԭ���ϵļ۸�䶯�������ܶ�������Է�����ʾ�����������ز��������£���������ԭ���ϼ۸��ÿһ����ٷֱȱ䶯���������ܶ�Ӱ�������8%��15%��Χ����ԭ���ϼ۸����²��������ٷֵ�ʱ���������ܶ��Ӱ���Ϊ������������26%��45%֮�䣬������ʾǿ���²�2021��������ܶ�����Ӱ�����

���������Ӧ�̱������ֲ��������»��꼰���㡣

���������Ͻ��������˾������ɷݣ�871621.NQ������Ϊǿ���²�2020��ǰ���Ӧ�̣�2021�ꡢ2022�겻����Ӱ��ȡ����֮������Դ����ҵ�������ι�˾�����²��ϣ����ݣ�����˾��

��Ӧ�̵������䶯ԭ������ʼʱ���й���δ��¶��������Щ���ʡ�

����֮һ���ݽ����ɷ�2019�ꡢ2020���걨������Ӫ��ƷΪ�յ���������ͻ�Ϊ���ġ��������¿�˹�ȣ�2020��Ϊ��ͻȻ��Ϊǿ���²ĵ�ǰ���Ӧ�̣����⣬�����ɷ�2020���걨��ʾ��ͻ�4�Ϳͻ�5��Ӧ���۽��ֱ�Ϊ1.15��Ԫ��0.67��Ԫ����ǿ���²���¶��2020������ɹ����0.81��Ԫ����һ�¡�

����֮������Դ����ҵ�������ι�˾������2003�꣬ǿ���²�ֻ��¶����2021�꼰2022��ľ�Ӫ��ģ�������Ʋ����2021��˫����ʼ������Ϊ�κ������꼴���빩Ӧ��ǰ�壬��ǿ���²IJɹ����ռ��Դ��ͬ���Ʒ���۹�ģ�ı�����46%���ϣ�

����֮����ǿ���²ĶԹ����²��ϣ����ݣ�����˾�������ɹ�����2020���1,672.81��Ԫ������2021���11,988.44��Ԫ��ռ��ͬ���Ʒ���۹�ģ������28.79%�����56.42%�������²�����˳�Ϊǰ���Ӧ�̣�Ϊ��������˴�2021��ǿ���²����²��ϲɹ�����1.99��Ԫ/�֣�Ϊ�θ��ڵ�����������ɹ�����1.93��Ԫ/�֣�

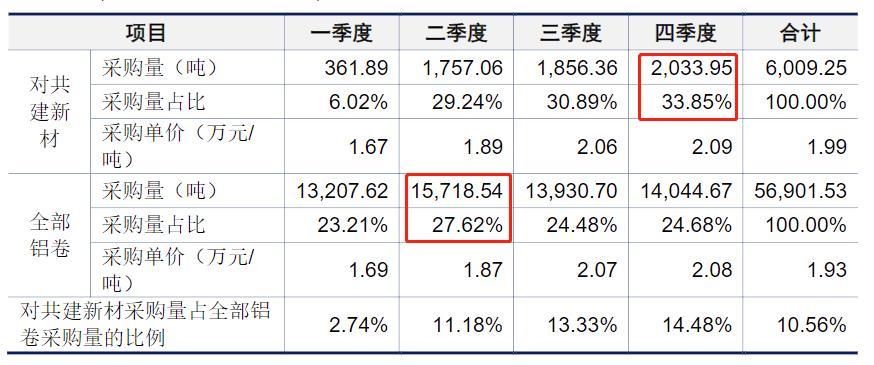

�Ը�������ǿ���²ĸ�����ԭ��Ϊ����ʱӡˢ��������Ӧʮ�ֽ��ţ���˼Ӵ��˶Թ����²ĵIJɹ�����2021�����ɹ����۽ϸߣ���Ҫϵ��˾�����۽ϸߵ������ļ��ȶԹ����²ĵIJɹ���ռ�Ƚϸ����£�����ͼ��

����ͼ��ʾ��2021��ǿ���²��ڵڶ����Ȳɹ�����������࣬Ϊʲô�ڵ��ļ�����֪�������ǵ��������Ȼ�������²IJɹ�������˵��Ӧ�̶���ò�Զ���ɹ��ܷ�����

���У����������Ӳɹ���������һ�ҹ�Ӧ�̲ɹ����ͻȻ����616.66%�������Ի��Ǵ��ɡ��Ǹù�Ӧ����һ���ڲ�Ʒ�������߲���ͻ���ͽ�ô��2021��������Ӧ���ţ�����ǿ���²ĶԱ�������һֱ�Ⱦ�ǰ���Ӧ�̵����������²�������˾�ɹ�����2020��ֻ����67.77%����һ��Ӧ�̶�����ҵ����˾����Ϊ130.87%��Զ���ڹ����²��ϣ��Զ�ʤ�²ģ�603876.SH���IJɹ�������������»���

2.���ľ���������

���������뷽����Ҫ�����⾭�����ˣ�ǿ���²�Ӫ������Ͷ����٣�2022�����۷��ý�2021����ٰ�����Ԫ������������ĩ������Ա����ռ����������ֻ��6.69%������������Ա������һ�롣��������ǿ���²Ĺ�������֧����Ϊƽ�ȣ���ֵ��2,800����Ԫ��

�ڼ�������ڱ�������֧�������Ͽ�ľ����з������ˣ��з������ʷֱ�Ϊ2.82%��3.23%��3.45%��2021���з�����4,858.55��Ԫ����2020������57.52%����ͬ�������������ߡ��ӷ�����ϸ������Ҫ��ֱ�Ӳ���Ͷ�������ӡ�

�й��鲢δ˵���������䶯�ϴ��ԭ��Ҳδ��¶�з�����֧����Ӧ�ľ����з���Ŀ��ϸ��ǿ���²�ֻ����ͳ��ʾ�����ϼӴ���²�Ʒ���¼������з�Ͷ�룬�Ա����г�����������

���ǣ��з�����֧���������ѳ���ë��������ӣ���������ӯ��ˮƽ����2019�ꡢ�ں�ҵ�����»���Щ����ij�̶ֳ��Ϸ�ӳ���г���������������ͻ����

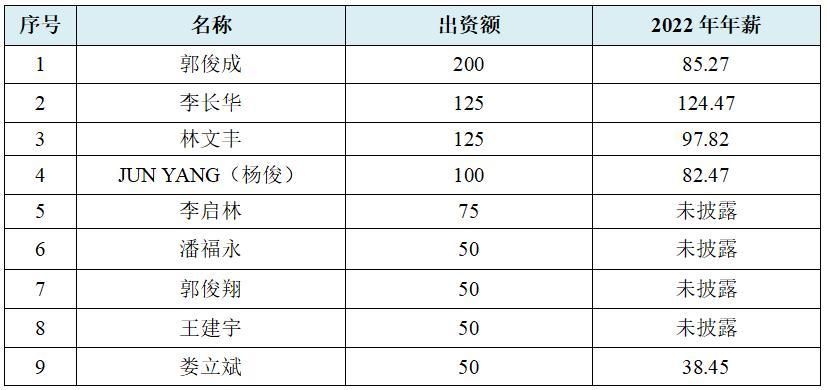

���й��飬ǿ���²ĵĺ��ļ�����Ա��4����Ϊ�������з�������Ա���ֱ�Ϊʵ���˹����������ܾ����ξ��������ܾ������з����ĸ�����JUN YANG��������з����������ܹ���ʦ�ﳤ�塣������ǿ���²���¶����Ҫ�з���Ŀ���ɹ�����У���Ҫ������ԱΪJUN YANG�������ţ��ƽ���ﳤ�塢ռ���ޡ�

�ݺ��ļ�����Ա����������ʵ������������ӵ���ķ���ļ������飻2005�꣬52��ĺξ����뿪��������31�����ǿ���²����������ҵ�ϴ��ֿ����⣬����ְԱ���ֳ�������2010��10�¼���ո�������ǿ���²ģ��θ��ܾ�������2022��н��126.15��Ԫ�������ڶ��³����������й���ȫƪδ�ἰ�ξ������ǿ���²���ʮ����Ĵ��¹��ף�Ŀǰ���ѵ���ϡ֮�꣬�������ӣ����ܷ���

JUN YANG���������������ʿ����Ϊרҵ�˲�2016�걻ǿ���²���������Ҫ��������ĵ��з���������Ȼǿ���²���2018�꿪ʼ������������ģ�������������������������3.6%���ң�ռ�Ƚ�С���ȷ�����������߲��˶��١�������ˣ���ԭ���������Ե�����۸����ǡ������г��ݶ��ȡ���۴�ʩ�����أ��������������ë�������»������Ҷ����ڿ��ܻ������������JUN YANG�������˵��������δ�ɹ���ͬ־����Ŭ����

4�����ļ�����Ա��ֻ���ﳤ�岻�Ǹ߹ܣ��������ֿ������13�꣬�����ι���ʦ�����������ܣ��ﳤ����2007����ֿ�������ְ��ͬ����ְ�������ڴ���ǿ���²�ǰ�����������Ϻ�ǿ��ӡˢ��������˾�����Ѹ���Ϊ�Ϻ�ǿ����ҵ������ѯ����˾���³ơ��Ϻ�ǿ��������ﳤ����Ҫ������з���Ŀ����������Ҫ����ӡ�����ز�Ʒ���ﳤ����ǿ���²���ƴ��16�꣬�����з��IJ�Ʒ�ԱȲ���֮ǰ���϶��ң������ݲ�������������ľ��������

����������ҵ��Ȩ�߶ȼ���

ǿ���²���һ�ҵ��͵ļ�����ҵ�����й��飬����������������ͨ�����гֹ�ƽ̨��ӳ���ǿ���²�51.75%�Ĺɷݣ��������������������ӹ����ɺ�����ֱ�ӳ���ǿ���²�35.00%�Ĺɷݣ����⣬�����ɺ�����ͨ���ֹ�ƽ̨�ֱ��ӳ���ǿ���²�2.00%��0.65%�Ĺɷݣ�����������ֱ�Ӻͼ�ӺϼƳ���ǿ���²�89.40%�Ĺɷݡ���ˣ��Թ�����Ϊ���ĵļ����ԱΪǿ���²�ʵ���ˡ�

������ҵ��ͨ������ǿ���²ij��֡�

1.����������

ǿ���²Ķ��»Ṳ��7����Ա������3���������£�����4���Ƕ������¶������ݣ����³������������¹����ɣ�������֮�ӣ���ʣ��2�����¾��ǹ�������ż������֮�ֵܽ���֮�ӡ������������¾�����ǿ���²ĸ�������Ա�����»���ϯҲ�ǹ�������ż������֮�ֵܽ���֮�ӡ���������ʵ���˺����չ���ҵ��ˡ�

��ҵ����������չ�����Ĺ�ģ��Խ����չ�����仹Ҫ���г�Ϊ���ڹ�˾����Ҫ����������רҵ�˲źͼ�������ͥ�����Ƶ��Ѳ������á���ҵ��Ҫ���ٻ��������ͨ�ڣ�Ҫ���������ƶȵĹ淶��������عɿ���ͨ�����ƶ��»���Ӱ���ش���ߣ��п����˺�����Ͷ���˵����棻Ҳ����Ϊ��ҵ����Ҫ�������ֹ�����������ڿ�֮�ϡ�

2.�ɱ������

2020��12�£��ֹ�ƽ̨����ǿ����ҵ�����ϻ���ҵ�����ϻ��1.00Ԫ/���ʷݶ�����ʼ۸���ǿ�����ޣ���ǿ���²�ǰ��������ע���ʱ�825.00��Ԫ���óֹ�ƽ̨����9���ϻ��ˣ���������֮�⣬����8���ϻ��˳��ʽ���е�80%��500��Ԫ����Դ��ʵ���˹������ṩ����Ϣ������Լ��Ӧ��2025��12��31��ǰ�黹��

�����ֹ�ƽ̨�ϻ�����ϸ���±���ʾ��

��λ����Ԫ

���ϱ��ɼ�����8���ϻ��˴��Ϊ�߹ܣ�н��ˮƽ����֧������ʣ���ȴ��ʵ�����ṩ�����Ҳ�����Ϣ�����ǻ���ʵ������������Ǵ��֡�

3.�籣������δ������

2020��ĩ��ǿ���²�Ա��������Ϊ461�ˣ����й�����δ��������447�ˣ����ϱ��ա�ҽ�Ʊ��ա��������ա�ʧҵ����δ����������࣬200�����ң����˱��յ���94%���ϵ�Ա���������ˡ�

ǿ���²���2020��Լ����Ա�߹��������Ȩ�������ֽ�ֺ��ͬʱ����ͨԱ����������籣������ȴ�������Ƿ�ɡ����й���˵δ�����籣Ա�����Ϊ��Ը�������ɣ������������Υ���һ��˵�ǡ�Ī��2021�ꡢ2022��Ա��ͻȻ���ѣ��ֲ�������ô����Ȼ�Ǹ������ڵ����ġ�90%���ϵ�Ա��δ���ɹ���������δ�ܵ�������ǿ���²�������˹��ɱ��ɼ�һ�ߡ�

����������ǿ���²ı�������꼻�ҵ�������ɿ���������ͬʱҲ���ܶԹ�Ӧ�̸߶��������ӹ�����ҵ��ͷ���ڡ�������������Ա������������ʿ�����г��ݶ�ò�����Եͼۻ���������ľ�������ǿ��������ҵ��Ȩ�ȸ��У��ڿ���Ч�Լ���Ӫ����Ҳ���ɡ����㱾�γɹ����У�����ӯ������Ҳ����һ���IJ�ȷ���ԣ�δ�����ʱ��г��ķ�չ����Ҳ������ô�ֹۡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP