(原标题:上海家化:植萃成分热度下公司多品牌有望受益)

一、公司介绍与行业概况

1.公司简介

上海家化是中国美妆日化行业历史悠久的民族企业之一,前身是成立于1898年的香港广生行。2017年,公司全资收购全球母婴喂哺领导品牌――Tommee Tippee,成为一家国际化的美妆日化公司,公司在中国的上海、海南、广东,以及非洲摩洛哥和欧洲英国设有制造工厂,具有全球领先的生产能力,销售网络也已从中国拓展至亚洲、欧洲、非洲、北美洲、大洋洲。

公司主要从事护肤、个护家清、母婴产品的研发、生产和销售,旗下10大优势品牌通过差异化定位覆盖细分赛道。公司旗下护肤品类包括佰草集、玉泽、典萃、高夫、双妹、美加净;个护家清品类包括六神、家安等;母婴品类包括启初、汤美星。

公司部分品牌创立时间较早,在所属细分领域具有较高的品牌知名度,如双妹创立于1898年,美加净创立于1962年,六神创立于1990年,高夫创立于1992年(中国首个男士化妆品品牌),目前六神、家安、启初、美加净、高夫在所处细分领域处于领先地位,双妹及典萃目标客群是中高端收入群体,客户粘性较高。

除上述品牌之外,公司还拥有国民品牌:雅霜、友谊、海鸥、百爱神、春蕾、上海,并且拥有合作品牌片仔癀(口腔护理),以及代理了美国专业家用清洁护理品牌艾美禾、碧缇丝和芳芯。

销售渠道上,公司在百货、商超、化妆品专营店等线下渠道深耕多年,2022年,公司持续推进线下业务线上化,商超的新零售到家业务、社区团购业务实现快速增长,目前,屈臣氏的线上业务占比超30%,线下渠道新零售业务占比超20%。同时,面对美妆日化产品的渠道变迁,公司积极优化效率,百货渠道继续策略性闭店缩编,2022年共关闭210家专柜及门店,截至年底现存专柜及门店数合计656家。

对于电商渠道,公司逐步消化过去对单一打法的依赖,转变为多平台布局、精细化运作。2022年,公司在京东、拼多多、快手、抖音等平台的业务增长达到预期,其中兴趣电商(抖音、快手等)增速超200%,兴趣电商占国内电商业务比例约9%,其中抖音小店同比增长160%,快手小店同比增长4788%。公司电商渠道受到部分超头缺失的影响,如剔除该影响,电商渠道整体实现约4%的增长。公司在多平台的达播拓展自第四季度也获得突破,以上布局有望在2023年带来较好的业务增长。

今年618,公司线上全渠道全品牌同比增长34%,其中,美妆同比增长51%,个护家清同比增长29%。在细分平台中,全品牌天猫平台同比增长31%,全品牌快手平台同比增长275%,全品牌抖音平台同比增长270%,拼多多个护家清增长100%。

研发方面,公司在基础研究领域设立医研共创、中医中草药、细胞生物、安全和功效评估设备、功效筛选、包装设计及AI定制化、美容仪器八大基础平台,打造技术壁垒,通过产学研医的外部开放合作平台加速技术转化。

其中,玉泽品牌成立之初即与上海交通大学医学院附属瑞金医院开创“医研共创”模式,目前与瑞金医院的“医研共创”模式已进入第19年。2022年,公司与首都医科大学附属北京儿童医院马琳主任团队开展合作,共同研究发现2款活性物,能有效缓解和改善儿童周期性干痒红等症状,并联合研发推出启初婴儿多维舒缓常护霜和特护霜。

中医中草药研究方面,公司通过与国内多个顶级中草药研究院所合作,开展中国特色植物的成分靶点和功效的相关研究,借助网络药理学,实现从成分到机理的精准靶向,不断增强消费者对中医药美容的现代理解。公司与百年国货企业恒顺醋业强强联手,共建“家化-恒顺美容发酵研究平台”,联合推出首个独家发酵核心专利成分――“V酵元”,并作为核心成分应用于启初特护霜。

随着公司持续聚焦头部品牌,梳理产品线精简sku,以及推进品牌创新、渠道进阶战略,公司经营情况在2023年迎来好转。

根据公司2023年半年度业绩预告,受益于国内业务恢复性增长,消化了海外业务的经营压力。公司自第二季度开始,加大品牌投入,驱动高毛利护肤品类收入快速增长,结构性提升了毛利率,同时保持了销售费用率、管理费用率的稳中有降。预计上半年实现归属于母公司所有者的净利润2.85-3.15亿元,与上年同期(法定披露数据)相比,将增加1.28-1.58亿元,同比增加81%-100%。

2.公司业绩情况

2022年由于电商渠道部分合作超头缺失、工厂及物流基地停摆、原材料成本上升等因素影响,公司经营业绩有所下降,2022年,公司实现营业收入71.06亿元,同比下降7.06%,实现归属于母公司股东净利润4.72亿元,同比下降27.29%。

2023年第一季度,随着外部不利影响因素基本消除,公司实现营业收入19.80亿元,同比下降6.49%;实现归属于母公司股东净利润2.30亿元,同比增长15.59%。

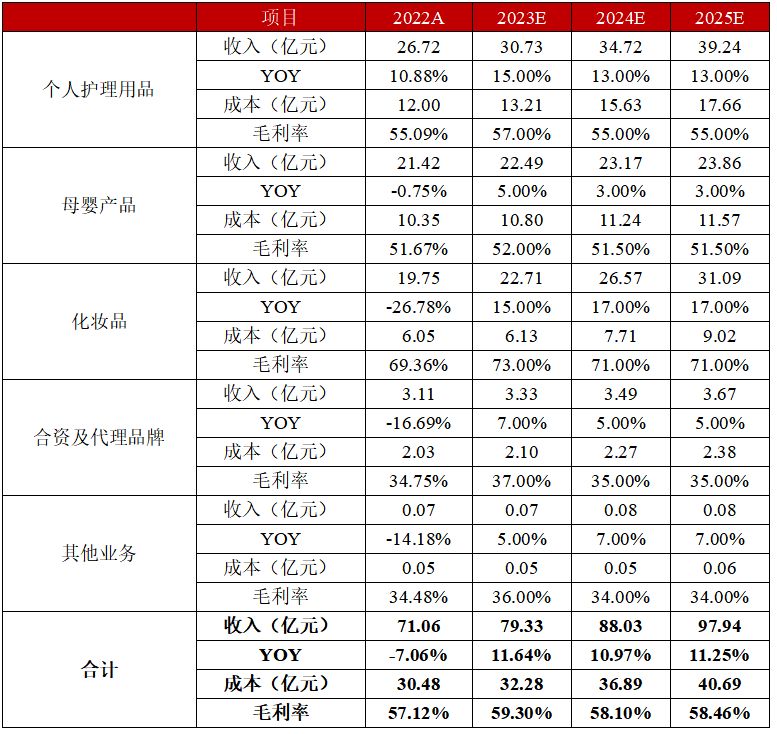

按品类划分,公司主营业务可分为护肤、个护家清、母婴、合作品牌,2022年上述品类分别实现营业收入19.75、26.72、21.42、3.11亿元,各业务占营业收入比重为27.82%、37.63%、30.17%、4.38%,上述业务营收分别较上年同期变动-26.78%、10.88%、-0.75%、-16.69%。

2022年护肤、个护家清、母婴及合作品牌毛利率分别为69.36%、55.09%、51.67%、34.75%,其中护肤品类毛利率最高。目前护肤业务已形成多品牌矩阵布局,随着公司品牌升级、渠道进阶战略持续推进,化妆品业务占比提升有望带动公司整体毛利率水平提升。

按销售渠道划分,公司线上渠道占比逐步提升,2022年线上渠道实现营业收入27.86亿元,占主营业务收入比重39.24%。线下渠道实现收入43.13亿元,其中商超渠道是线下主要渠道,国内商超、国内百货、国内化妆品专营店、海外线下渠道分别实现营业收入25.86、3.31、2.51、11.45亿元。

2022年,公司毛利率57.12%,同比下降1.61个百分点。销售费用率为37.32%,较去年下降1.22个百分点;管理费用率为8.84%,较去年下降1.50个百分点,财务费用率为-0.15%,较去年同期下降0.31个百分点。公司净利率为6.64%,较去年下降1.85个百分点。

公司主要原材料包括皂粒油脂、表面活性剂、溶剂、营养药物添加剂、包装物等。2023年第一季度皂粒、油脂类原料、表面活性剂受棕榈油、棕榈仁油同比下跌的影响,采购成本逐步下降。其中,皂粒、油脂类原料第一季度采购均价较去年同期下跌3000元/吨左右(不含税),跌幅为30%。表面活性剂第一季度采购均价较去年同期下跌1800元/吨左右(不含税),跌幅约20%。

2023年第二季度,棕榈油、棕榈仁油等价格较去年同期仍处于较低水平,随着公司采购成本降低,公司毛利率水平有望较去年有所提升。

3.美妆个护行业分析

近几年来,随着人均可支配收入持续增长,化妆品市场规模持续攀升。根据国家统计局数据显示,2013-2022年,我国化妆品商品零售总额从1,625亿元增长至3,935亿元,期间复合增速为9.25%。

2022年,受出行受阻等多种因素影响,我国化妆品零售额较上年下降4.5%。随着出行恢复,2023年上半年限额以上单位化妆品类零售额2,071亿元,同比增长8.6%,其中6月零售额451亿元,同比增长4.8%。

根据埃森哲研究,我国美妆个护市场经历疫情冲击后,有望在2023年迎来复苏,预计2023年美妆个护市场营收规模将达到5,735亿元,未来2年行业有望保持10%的增速稳步发展。2022年我国人均美妆个护消费金额为407元,相较于美、日等国家仍有较大提升空间。

随着颜值经济崛起,医美市场规模不断扩大,预计2023年市场规模将达到3,115亿元。未来医美修复辅助品发展前景广阔,公司后期的战略规划中也将重点布局此赛道。公司旗下品牌――玉泽,定位皮肤屏障自修护,产品的无刺激性及有效性经大量科学验证,获得了诸多皮肤科学专家和消费者的认可与推荐。玉泽今年上市的油敏霜新品,在618活动期间线上渠道增长73%。

随着消费者愈发关注产品的成分、功效及配方,美妆个护企业逐步加大科研支出,通过差异化成分建立竞争壁垒。2022年,上海家化获得9项国家授权发明专利,在2020-2022年内的发明专利授权数量比2017-2019周期提升了57%,其中,专利活性物“V酵元”已经在2022年成功运用到启初品牌中。截至2022年底,上海家化共获得427项授权有效专利,其中国家发明专利96项,涉外专利授权22项,拓展了全球化技术的领先布局。

根据小红书发布的《预见2023-中国美妆个护行业白皮书》,在功效细分的大趋势下,科学和天然的护肤成分受到消费者关注,其中植萃成分热度较高。公司旗下佰草集及典萃定位本草护肤,从人参,雪莲,铁皮石斛等多种珍稀植萃中汲取天然温和成分,有望受益于植萃成分概念。

母婴产品方面,尽管婴童市场的出生率有所下降,但由于市场高端化,客单价提升,整体婴童护理仍呈现增长趋势。公司通过跨品牌连带招新把母婴品牌启初的消费人群和公司美妆个护等不同品类和品牌做联接。初步尝试表明,向启初用户推销女性护肤产品能实现较优的转化率。在流量成本上升的情况下,公司通过深化跨品牌连带优势,提升用户复购和生命周期价值。

二、业绩预测

关键假设:

1.公司旗下多个品牌在细分领域均有较高的品牌知名度,目前美妆领域已实现多品牌矩阵布局。随着消费者对功效、成分、配方关注度提升,旗下玉泽有望受益于功效护肤概念,佰草集、典萃等品牌有望受益于植萃概念热度。化妆品业务毛利率较高,同时公司逐步推进品牌的高端化、年轻化、专业化,未来随着化妆品业务收入占比逐步提升,公司整体毛利率水平有望进一步提升。

2.六神作为个护家清业务核心,通过推动品牌年轻化、高端化和全季化,市场份额逐步提升,未来预计仍将贡献稳定收入。母婴产品领域,由于新生儿数量不断减少,市场通过推动高端化实现客单价提升,公司在该领域有望实现小幅增长。

3.结合往年数据,将个人护理用品、母婴产品、化妆品、合资及代理产品、其他业务的2023年收入增长预测设为15%、5%、15%、7%、5%;参考往年数据进行预测,将2024及2025年上述行业的收入增长设定为13%、3%、17%、5%、7%。

4.结合往年数据,将个人护理用品、母婴产品、化妆品、合资及代理产品、其他业务的2023年毛利率预测设为57%、52%、73%、37%、36%;参考往年数据进行预测,将2024及2025年上述行业的收入增长设定为55%、51.5%、71%、35%、34%。

我们预计2023-2025年公司营业收入分别为79.33、88.03、97.94亿元,同比增长11.64%、10.97%、11.25%,归属于母公司股东净利润分别为7.93、9.09、10.64亿元,对应EPS分别为每股1.17、1.34、1.57元。

三、估值分析

1.PE模型估值

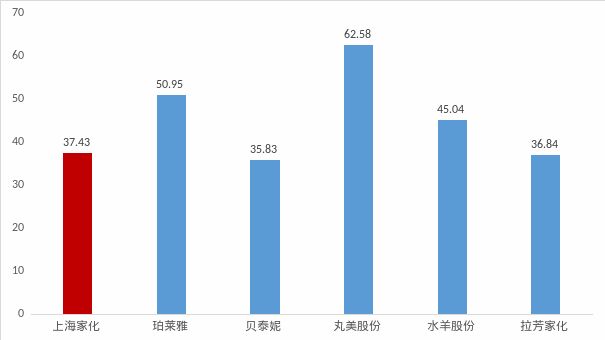

选取品牌化妆品领域珀莱雅、贝泰妮、丸美股份、水羊股份、拉芳家化为可比公司,上海家化P/E(TTM)为37.43,从同期可比公司P/E(TTM)上看,公司目前估值处于较低水平(注:相关指标计算以2023年7月20日A股收盘价为基准)。

我们预计,公司2023年至2025年EPS分别为1.17、1.34、1.57,对应2023年7月20日股价的PE分别为23.71/20.70/17.67倍,综合考虑公司业绩的成长性,我们给予公司PE估值28X-38X,对应股价32.76元/股至44.46元/股为合理估值区间。

2.DCF模型估值

我们以预测的2023年至2025年EPS分别为1.17、1.34、1.57为基础,根据以下假设,进行绝对估值测算,对应每股合理的内在价值为36.19元/股。

四、股价催化剂

公司已建立八大基础研究平台,随着医研共创、中医中草药、细胞生物等领域研究成果不断积累,公司有望借助独特成分、配方建立差异化壁垒,保障公司业绩平稳增长。

公司旗下多品牌在细分领域已有较高的品牌知名度,随着消费者愈发关注产品的成分、功效、配方,公司旗下玉泽有望受益于功效护肤概念,佰草集、典萃等品牌有望受益于植萃概念热度。公司持续推进品牌升级、渠道进阶,受益于化妆品收入提升,公司整体营收及毛利率水平有望进一步改善。

今年上半年,棕榈油、棕榈仁油等价格较去年同期仍处于较低水平,公司原材料采购成本有望进一步下降。今年618,公司各品牌增速良好,期待下半年双十一、双十二大促带来的业绩提升。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP