(原标题:行业龙头视源股份:AI技术赋能有望进一步打开教育行业市场空间)

一、全球液晶显示主控板卡与交互智能平板细分产业龙头企业,公司未来业务成长仍有充足动力

广州视源电子科技股份有限公司(002841.SZ)为业内领先的智能电子产品及解决方案提供商,产品广泛应用于家电、教育信息化、企业服务等多个重要领域。公司旗下拥有教育数字化工具及服务提供商希沃(seewo)、智慧协同平台MAXHUB等多个业内知名品牌,为全球液晶显示主控板卡与交互智能平板细分产业龙头企业。

公司成立于2005年12月,以显示主控板卡业务起家,并依托于显示主控板卡相关技术与生产经验的丰富积累,积极向下游延伸业务边界,面向多应用场景进行技术创新和产品开发,不断丰富优化产品结构。公司在国内首创了交互智能平板产品,并将业务成功拓展至教育、企业会议等多个领域及海外多个地区,公司核心主力产品市场份额常年稳居国内第一。

目前,公司的主营业务为交互智能平板与液晶显示主控板卡等显控产品的设计、研发与销售,其分别占2022年公司整体营收的33.44%、33.44%。同时,公司也在积极开展LED、计算设备及服务、电力电子和机器人等新兴领域相关产品研发和市场拓展。

研发技术实力+客户品牌优势,铸就全球领先市场地位。公司始终坚持“以科技为先导、以创新为动力”的发展思路,高度重视技术创新和研发投入,逐步形成行业领先的研发技术竞争优势。截至2022年底,公司总人数超6000人,其中约60%为技术、研发人员。2022年,公司研发费用率为6.10%,在行业可比公司中处于领先地位。依托于在显示技术、触觉感知及反馈技术、音视频技术等领域的软硬件技术研发与积累,公司产品能够实现迭代创新,从而有力支撑产品技术性能与市场份额的全球领先地位。

在公司中央研究院、中央工程院、创新设计院与博士后科研工作站所构建的“三院一站”研发体系下,公司输出研发技术成果丰富,并参与多项国家、行业标准的的制定。截至2022年底,公司拥有专利超过8000件,计算机软件著作权、作品著作权超过3000项。在2022年民营企业发明专利500家榜单中,公司高居第22名。

凭借过硬的产品技术性能,公司已在电视、显示器、教育信息化、企业会议等领域建立起较高的品牌知名度,积累了丰富的行业客户资源,并现成了良好的标杆效应。公司下游客户包括小米、TCL、海信、创维、海尔、长虹、康佳、SHARP等液晶电视品牌商;三星、Acer、联想、Viewsonic、LG、MSI等显示器品牌商和制造商;希沃(seewo)交互智能平板连续11年(2012-2022)蝉联行业市占率头名,教学应用覆盖700万庞大教师群体;MAXHUB交互智能会议平板相关产品有超80%的国内500强企业选用。

面对外部环境挑战,公司业务展现高韧性,归母净利润实现高增,公司未来业务成长仍有充足动力。2022年,在面对国内疫情反复,电子消费需求整体收缩;叠加国外业务受地缘冲突影响,整体消费需求低迷的严峻挑战下,公司通过技术、产品持续研发创新,不断优化丰富产品结构,重点加强线上销售渠道建设,着力于解决方案、国际市场业务拓展。全年实现营业收入为209.90亿元,同比略降1.11%,公司业务展现出高韧性。同时,通过有效的降本增效措施,进一步提升精细化管理水平,公司实现归属于上市公司股东的净利润20.72亿元,同比高增21.98%。

公司交互智能显控产品智能制造基地建设稳步推进,有望于2024年起逐步释放产能。2022年8月,公司通过非公开发行股票顺利完成交互智能显控产品智能制造基地建设项目19.95亿元建设资金募集,募集资金将用于打造行业领先的智能制造生产线。目前项目主体厂房建设在稳步推进,公司预计2024年、2025年、2026年的产能利用率可分别达到50%、80%、100%。项目未来顺利达产后,预计将有效缩短公司新产品开发周期,提升智能化精益制造能力与生产效率;同时产能的显著提升,也能够帮助公司更好的抢占全球市场快速发展先机,进一步提高产品市占率与行业影响力,巩固公司在全球交互智能显控领域的领军地位。

部件业务:行业龙头地位优势显著,营收实现逆势增长,打造生活电器新业务增长曲线。液晶显示主控板卡性能直接能影响液晶显示产品的交互体验、图像质量、音视频效果、节电特性等重要产品指标,为液晶显示产品核心部件之一。公司在液晶显示主控板卡业务领域有着多年全面覆盖显示、驱动、电源等各方面的技术积累,扎实的精细化供应链管理能力与规模化制造能力,从而使公司产品更具技术优势与成本优势。

2022年,在全球行业整体规模收缩的情况下,公司通过积极调整产品布局,优化产品结构,提升产品附加值等方式实现液晶显示主控板卡相关业务营收的逆势增长,全年营业收入达76.15亿元,同比实现逆势增长7.67%,进一步扩大了公司市场领先地位。

同时,公司依托于液晶电视主控板卡领域音视频技术、显示控制等方面的深厚积累,将部件业务进一步成功延伸至更为广阔的生活电器领域。公司在冰箱、空调、洗衣机、厨电等多个品类所提供控制与显示解决方案已形成良好市场竞争力,公司与海尔、海信、创维等大客户合作关系稳定,项目持续、有序落地,市场份额不断提升。2022年,公司生活电器细分业务实现营业收入达6.73亿元,同比实现33.19%的高双位数增长。

教育业务:覆盖庞大教师用户群体,产业政策助力业务重回上升通道。公司教育业务品牌希沃(seewo)为我国头部教育数字化应用工具和服务提供商,致力于提升教学场景、区域教育治理等数字化教学水平。经过十余年教育领域深耕,公司产品在教育领域形成了强大市场影响力与示范效应,拥有着庞大的专业领域用户基础。希沃已连续11年蝉联中国交互智能平板行业市占率榜首,教学应用覆盖达700万教师群体。

2022年,在行业市场规模整体下滑的情况下,公司营收情况显著优于行业整体表现。根据迪显咨询数据显示,受国内消费疲软影响,2022年我国教育类交互式平板显示器出货量下滑达25.9%。而公司依托于优质庞大的教师用户基础,研发创新不断优化丰富希沃品牌产品矩阵,并积极开拓职业教育与高等教育市场,产品市占率持续行业领跑。

同期,公司教育业务实现营业收入为60.73亿元,同比下降11.24%,显著优于行业整体表现,并进一步扩大了公司市场份额。2023年一季度,受益于国家教育数字化建设的不断深入与高职教院校信息化贴息贷款政策的逐步落地,公司高职教院校业务增长强劲,带动教育业务整体营收重回上升通道。作为我国教育信息化行业龙头企业,未来公司有望持续受益于产业政策推动的高职教院校数字化教学转型。

企业服务业务:品牌影响力、市场占有率持续提升,行业领先地位进一步巩固。公司旗下企业服务业务品牌MAXHUB业务以交互智能会议平板为核心,覆盖音视频会议终端、个人协作终端、数字标牌、客户端协作软件等多种终端设备和软件应用,可有效助力企业运营管理的数字化转型。公司主力产品MAXHUB系列会议平板集投屏演示、交互白板书写、文件演示、视频会议等丰富实用功能于一体,已有超80%的中国500强企业使用MAXHUB相关产品,MAXHUB品牌市场认可度高,已连续6年稳居我国会议平板产品市场份额第一。

2022年,受企业采购支出意愿整体下降影响,我国交互智能会议平板细分市场整体出货量下滑13.9%。同期,公司企业服务业务实现营业收入15.87亿元,同比降幅为8.84%,优于行业整体表现,公司市场占有率同时得到进一步提升。2023年以来,随着宏观环境持续向好,企业整体采购支出意愿不断好转,公司企业服务业务有望迎来持续改善。

稳步推进全球化战略布局,卡位广阔海外交互智能平板优质赛道。公司业务目前已覆盖全球100多个国家和地区,一方面公司通过ODM业务,实现快速有效市场开拓,已于全球70多个品牌建立ODM合作关系;另一方面,依托于ODM业务市场基础,公司积极布局自有品牌业务,已在美洲、亚太、欧洲新设多家子公司。目前,海外教室与会议室相关交互智能平板渗透率较低,全球智慧商显市场拓展空间广阔。公司通过积极把握海外市场快速发展的机遇,海外交互智能平板产品市占率近年来稳步提高,已处于全球领先地位。

2022年,在地缘冲突、通货膨胀、海外企业购买力下降等因素影响下,公司海外业务营收同比略有降低,主要海外业务交互智能平板等终端产品海外市场营收为37.81亿元,同比下降6.08%。展望未来,海外市场成长仍有充足增长动力,公司将推进导入更多海外产品线,加快海外当地团队的建设和渠道建设,有望进一步扩大海外市场先发优势。

二、教育信息化行业迎来政策红利期,海外交互智能平板市场成长空间广阔

多项产业政策陆续出台,教育行业数字化转型不断推进。在新一代信息技术发展日新月异的情况下,为促进新兴技术与教育行业数字化融合发展,近年来,我国推出了《教育信息化2.0行动计划》、《关于推进教育新型基础设施建设构建高质量教育支撑体系的指导意见》、《教育部2022年工作要点》等一系列相关产业支持政策推进教育行业智慧校园信息化建设,为我国教育信息化产业的长期稳定发展奠定了坚实的基础。

行业再迎低息贷款政策利好,高职教院校教育信息化建设需求有望加速释放。2022年9月,国务院常务会议确定对高校、职业院校和实训基地等设备购置和更新改造相关新增贷款实施阶段性鼓励政策,中央财政进行贴息2.5个百分点,期限两年。随后,中国人民银行宣布设立额度2000亿元以上的设备更新改造专项再贷款,用以支持金融机构以不高于3.2%的利率向10个领域(含)的设备更新改造提供贷款,剔除中央财政贴息2.5%,贷款主体实际贷款成本将不高于0.7%。在低息贷款产业政策刺激下,高职教院校教育信息化建设需求有望加速释放。

海外交互智能平板市场未来成长空间广阔。疫情爆发以来,海外线上教学与远程办公的模式快速发展,有效推动相关电子消费产品市场的兴起。同时,目前海外市场渗透率率仍然较低,未来存在广阔发展空间。根据Frost&Sulliva与群智咨询相关数据显示,2021年海外会议室平板类产品渗透率低于3%,2022年海外教室交互平板渗透率不足10%,。随着海外教育信息化进程的推进,群智咨询预计海外教育交互平板市场有望保持双位数持续增长,预计2027年全球教育交互平板出货量可达456万台,期间复合增长率为11%;随着企业对高效会议协作的需求不断释放,群智咨询预计2023年全球会议交互平板出货量约为76万台,同比增长约10%。

电视智能化升级带来液晶显示主控板卡产业结构优化机遇。根据奥维睿沃数据显示,近年来,全球电视新增需求呈现略微下降趋势,2022年全球电视年出货量为2.03亿台,2017年-2022年期间年复合增长率为-1.59%。虽然整体电视市场规模略有收缩,但智能电视细分品类出货量则在稳步提升,根据中商产业研究院预测,2022年全球智能电视出货量将达2亿台,同期年复合增长率达9.00%。全球智能电视的市场份额的逐年提高,推动了液晶显示主控板卡行业向网络化、智能化方向发展,液晶显示主控板卡产品附加值得到持续提升,带来产业结构优化机遇。

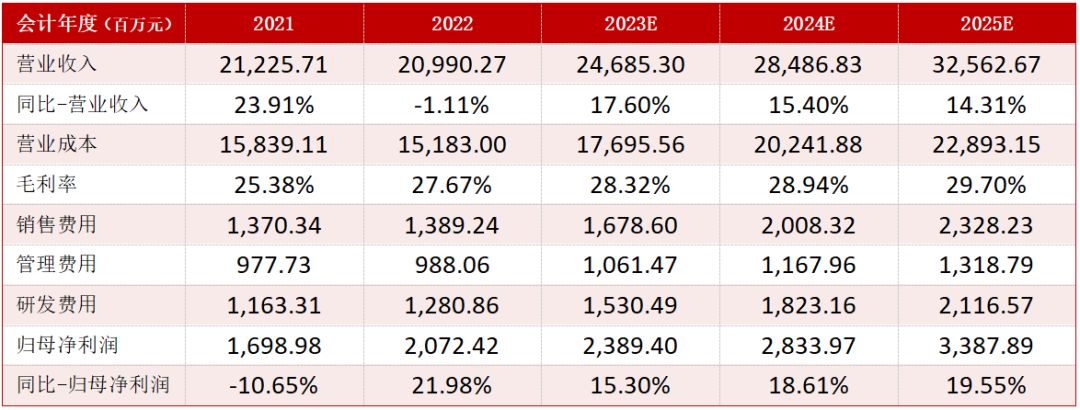

三、公司未来3年业绩预测

公司作为全球液晶显示主控板卡与交互智能平板细分产业龙头企业,相关产品行业领先地位稳固,市场份额在高基数下仍有稳步提升。未来,公司有望在行业集中度进一步提升、教育产业政策持续出台、海外市场快速发展的多重利好因素下,保持业绩的良好增长。我们按照公司主要业务板块,对2023年-2025年公司业绩做出预测,主要关键假设如下:

液晶显示主控板卡业务板块:公司在液晶显示主控板卡相关产品在业内具有较强的技术优势与成本优势,2022年,在全球行业整体规模收缩的情况下,公司相关业务营收实现逆势增长,未来公司有望持续提升在全球液晶显示领域的市场占有率。我们预计,2023年-2025年,公司液晶显示主控板卡业务板块营收分别为77.56、84.62、91.89亿元(同比增长为10.50%、9.10%、8.60%)。

在毛利率方面,考虑到液晶显示主控板卡行业向网络化、智能化方向发展主流趋势,公司高附加值产品结构有望持续优化,从而带来毛利率稳步提升。我们预计,2023年-2025年,公司液晶显示主控板卡业务板块毛利率预计分别为13.60%、13.90%、14.10%。

交互智能平板业务板块:公司旗下希沃(seewo)教育类交互智能平板与MAXHUB交互智能会议平板行业头部地位稳固。在产业政策不断出台与逐步落地、海外业务加速布局下,公司业务未来成长动力依然充足。我们预计,2023年-2025年,公司交互智能平板业务板块营收分别为103.06、117.59、133.47亿元(同比增长为15.80%、14.10%、13.50%)。

考虑到公司销售规模的有望快速提升,规模效应可带来产品毛利率的持续优化,叠加交互智能显控产品智能制造基地项目达产后,有望推动公司智能化精益制造能力与生产效率的进一步提升。我们预计,2023年-2025年,公司交互智能平板业务板块毛利率预计分别为37.60%、37.90%、38.10%。

同时,参考公司过往三年的期间费用率变动趋势与未来业务运营情况预期,我们预计,2023年-2025年,研发费用率或将由于公司在人工智能等前沿技术以及LED、计算设备及服务、电力电子、机器人等新业务领域投入研发力度加强而有所上升;管理费用率与销售费用率方面,则有望受益于公司整体运营管理效率不断提升与营收规模的较快增长,从而得到持续优化。

基于以上假设,我们对公司2023年-2025年整体经营业绩预测简表如下:

四、公司目前估值水平分位数较低,并显著低于近3年估值中枢,拥有较高安全边际

以公司2023年6月17日收盘价为基准,根据前述公司整体业绩预测,我们测算得到2023年-2025年公司P/E对应分别为20.93、17.64、14.76。

从时间维度看,公司目前P/E(TTM)为24.41,显著低于近三年期间股指中枢32.85,分位数为23.66%。综上可见,公司目前估值水平拥有较高的安全边际。

从行业横向比较上看,公司目前P/E(TTM)较低于同期申万二级消费电子行业的中位数估值水平29.93;与可比公司鸿合科技、创维数字、拓邦股份相比,公司P/E(TTM)仅高于鸿合科技。

考虑行业整体、可比公司估值情况,以及公司作为全球液晶显示主控板卡与交互智能平板细分产业龙头企业的估值溢价,我们认为,公司2023年合理估值水平为25-28倍P/E,结合对应2023年预测EPS:3.41元,从而我们得到公司合理股价区间为85.19-95.41元/股。

五、公司股价催化剂分析

AI等新一代信息技术日益成熟,有望有效赋能公司教育行业相关业务。公司中央研究院在计算机视觉、语音信号处理、触觉感知与反馈、自然语言处理、数据挖掘等前沿技术领域均有研究成果积累,并在实际业务中逐步得到落地应用。同时,公司也有丰富的教育领域数据积累,已上线希沃白板课件数超5.5亿份,希沃白板活跃教师用户数超660万人。凭借公司前期相关技术研发、实践应用经验积累与多年教育领域庞大数据支撑,在目前AI等新一代信息技术日益成熟的情况下,公司有望将其有效赋能教育相关业务,从而带动公司业绩的良好提升。

低息贷款政策刺激下,高职教院校信息化建设需求有望加速释放。2022年9月,在国务院与中国人民银行相关低息贷款组合拳出台后,设备更新改造贷款主体实际贷款成本将不高于0.7%。在低息贷款产业政策刺激下,高职教院校信息化建设需求有望加速释放。公司作为教育类交互智能平板行业龙头企业,凭借产品良好标杆示范效应,有望充分受益于政策刺激的需求释放,进一步提升公司教育行业市场占有率。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP