��ԭ���⣺����ҵ��ȡ�����2023���й��Ѱ���ҵ������ּ��г��ݶ�(���������������г����жȡ���ҵ������)��

��ҵ��Ҫ���й�˾��������ҵ(000545)�����ɴ�(002136)�ȡ�

���ĺ������ݣ��Ѱ���ҵ����������;�Ѱ���ҵ�����ݶ�

1���й��Ѱ���ҵ�����ݶ�

�Ѱ�(titanium dioxide)����һ����Ҫ�����������ϣ���Ҫ�ɷ�Ϊ�������ѡ��Ѱ۵��������������ᷨ���Ȼ������ֹ���·�ߡ��Ѱ���Ϳ�ϡ���ī����ֽ�����������ˡ��մɵȹ�ҵ������Ҫ��;��

������ҵ���Ѱ۲�Ʒ���������֣��ɷ�Ϊ3�������ݶӡ����У��Ѱ������������80��ֵ���ҵ�������ۼ���;�Ѱ����������20-50���֮�����ҵ���к��Ѱס����ѹɷ�;�������������20���֮�䡣

2���й��Ѱ���ҵ�������볡����

���й��Ѱ���ҵ��������ҵ�������볡��������������ҵ��������ҵ����������ǽ�����ҵ�ɷ�����˾���������1989�꣬�������ҵ�Ӷ�ʮ���;�ʮ�����ʼ�����ģ��ʸַ��ѡ����ɴ³�������Ⱦ������ڸ�ʱ�ڡ���ʮһ���ͳ������ĵ����ҵ���к��Ѱס�������ҵ������ҵע���ʱ�����������ʸַ��ѡ��к��Ѱס����ۼ��Žϸߣ�������20������ҡ�

2���й��Ѱ���ҵ��ҵ�������

���ݸ����Ѱ����й�˾��¶���Ѱ����������������������2021�����ۼ��ŵ��Ѱ���������������ߣ�2021��ü��Ų�����Ϊ�ֱ�Ϊ90.22��ֺ�87.78��֡����Ѱ�ҵ���Ӫҵ����������������ۼ����Ѱ�ҵ�����볬��150��Ԫ��������һ;�к��Ѱ�Ϊ53.14��Ԫ�������ڶ���

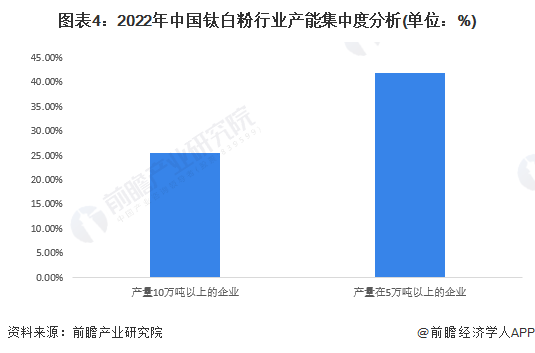

3���й��Ѱ���ҵ���ܼ��ж�

���Ѱ���ҵ�����Ѱ۲�ҵ����ս�����˺ͻ�����ҵ�������ٽ������Ѱ����Ĺ��������ݣ�ȫ��43��ȫ�����Ѱ��������У�ʵ�ʲ����ﵽ100������ϵ��ش�����ҵ1��;�����ﵽ10������ϵĴ�����ҵ11��;�����ﵽ5-10��ֵ�������ҵ7��;����25�������̾�����С����ҵ��2022����ҵǰ11��(����1���ش��ͼ�10�Ҵ���)�����̵��ۺϲ���Ϊ278.6��֣�ռ������ҵ�ܲ���391.4��ֵ�71.18%;7��������ҵ���ۺϲ���Ϊ55��֣�����ռ��14.05%;����25��С��ҵ���ۺϲ���Ϊ57.8��֣�����ռ��14.77%��

4���й��Ѱ���ҵ��ҵ����

���Ѱ۲�Ʒ���ַ��棬������ҵ�������Ȼ����Ѱۼ����ᷨ�Ѱۣ����۵IJ�Ʒ���Ͱ������ʯ���Ѱۡ��������Ѱ۵ȵȣ���Щ��Ʒ��Ϳ�ϡ���ī����ֽ�����������ˡ��մɵȹ�ҵ������Ҫ��;��

5���й��Ѱ���ҵ���������

�����й���ҵ���ݿ����è��Ŀǰ�й��Ѱ�ע����ҵ��Ҫ�����ڹ㶫ʡ������2023��3�£��㶫ʡ�Ѱ���ҵ��ҵ����Լ��700�ң����ڵ�һλ���㶫ʡ�Ѱ۴�����ҵ�л�����ҵ�������������α����ȡ�����ӱ�ʡ��ɽ��ʡ������ʡ���Ѱ���ҵ��ҵ�����ϸߡ�

6���й��Ѱ���ҵ����״̬�ܽ�

�ۺ���ҵ�巽�������Աȣ����Կ�����ľ���ǿ�Ƚϴ���ҵ���ڽṹ�����ڡ��������Ϸ������Ը�����ľ����������������5�������0������С���Ѱ���ҵ�ľ����������ͼ��ʾ��

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ���й��Ѱ���ҵ�г�ǰհ��Ͷ��ս�Թ滮�������桷��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP