(原标题:预见2023:《2023年中国健康医疗大数据行业全景图谱》(附市场规模、竞争格局和发展前景等))

行业主要上市公司:医渡科技(02158.HK);美年健康(002044);嘉和美康(688246);卫宁健康(300253);思派健康(00314.HK)等

本文核心数据:营收规模;用户规模;收入构成

产业概况

1、定义

健康医疗大数据是大数据在医疗领域的一个应用分支,主要指在人们疾病防治、健康管理等过程中产生的与健康医疗相关的数据。健康医疗大数据产业是指以与健康医疗相关、满足大数据基本特征的数据集合为核心,进行数据获取存储、分析和应用的服务业态。健康医疗大数据是国家重要的基础性战略资源,是未来健康医疗服务发展的重要趋势。

根据健康活动的来源划分,医疗健康大数据可以分为医疗大数据、健康大数据、生物大数据、经营运营大数据四个方面:

2、产业链剖析:涉及领域广泛

健康医疗大数据行业上游为基础层,主要由数据采集端口以及数据采集基础设施组成,数据采集基础设施建设市场主要是医疗信息化解决方案提供商、物联网相关企业以及医疗云服务提供商。

健康医疗大数据行业中游为数据层及应用层,为聚集了大量医疗相关数据的机构提供数据处理服务,在分析及可视化后赋予数据价值,中游企业为产业链核心企业,多为具有影像识别、深度学习、自然语义分析等核心技术的技术型企业。代表健康医疗大数据应用有临床应用、医院精细化运营、个人健康管理等等。

行业下游可分为B端和C端,其中B端包括医院、药店、政府、保险等企业,其最终目的是提升医疗服务的效率和质量,降低患者及健康人群的就医费用。

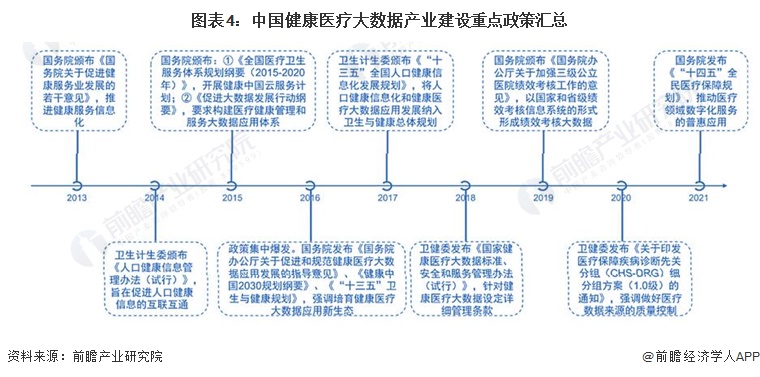

行业政策背景:政策不断完善

医疗健康是影响国计民生的重大行业,是国家一直以来不遗余力、持之以恒不断进行探索和完善的行业。早在20世纪80年代,为了提高国内医疗服务水平,打破医疗数据“信息孤岛”,国家就提出了发展大力推动医疗行业信息化,但由于诸多的因素的限制,我国医疗信息化进程发展较为缓慢。

近年来,随着云计算、大数据、物联网、移动互联网、人工智能等新兴技术不断和成熟,加速了传统医疗行业与这些新兴技术的融合,其中以健康医疗大数据为代表的医疗新业态,不断的激发着医疗行业的发展。为进一步推动和规范健康医疗大数据行业的发展与应用,2016年6月,国务院发布第一个健康医疗大数据行业的正式文件——《关于促进和规范健康医疗大数据应用发展的指导意见》,提出到2020年建成100个区域临床医学数据示范中心,健康医疗大数据相关政策、法规、标准体系不断完善,健康医疗大数据应用发展模式基本建立,产业体系初步形成、新业态蓬勃发展。

产业发展现状

1、健康医疗数据在大数据产业中占据重要地位

健康医疗大数据在大数据中处于极其重要的地位,一方面,人类健康意识的觉醒和加深使得医疗健康的需求层次不断提升,刺激大数据技术在医疗领域的深度应用。另一方面,移动/互联网医疗、自动化分析检测仪、可穿戴设备的普及,使得患者、医生、企业、政府各方都成了数据的直接创造者,每天产生海量的医疗数据,这为医疗大数据的发展提供了重要基础。

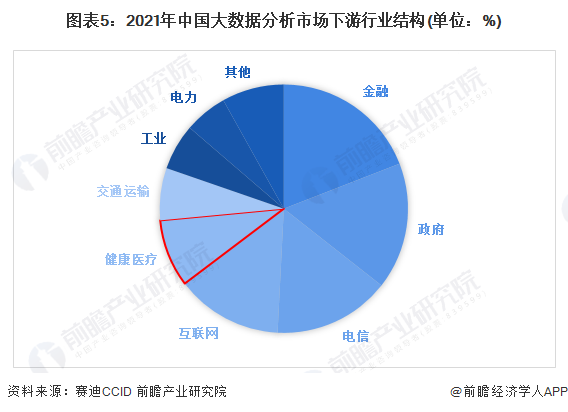

赛迪CCID统计,2021年我国大数据分析市场下游行业中,金融、政府、电信和互联网位居应用领域前四名,市场占比分别为19.1%、16.5%、15.2%和13.9%,合计超过60%;其他重点行业主要包括健康医疗、交通运输、工业、电力,市场占比分别为8.8%、6.8%、6.0%和5.6%。

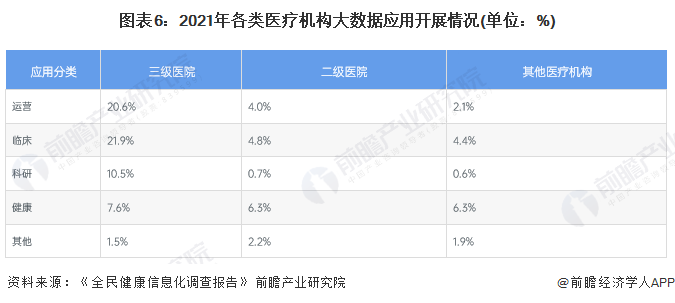

2、医疗机构大数据应用情况:健康医疗大数据价值有待挖掘

由于历史和习惯等原因,导致我国医学“重临床、轻数据”的现象比较普遍,医疗数据呈现出数量大(因为人口基数大)、质量差的特征,缺乏统一标准,医疗机构间数据孤岛等问题,在很大程度上滞后了健康医疗大数据的发展。根据《全民健康信息化调查报告》医院大数据应用情况调研结果显示,2021年我国三级医院医疗大数据平均应用率不足20%,二级医院不足5%,即使是热度最高的临床数据,也只有1/5的医院尝试展开研究。

3、市场规模:数据量规模巨大 市场规模不断上升

随着我国人民生活水平提高、人口老龄化不断加剧和居民健康管理意识的增强,我国医疗和健康服务需求不断提高,海量化的数据正呈现爆发式、几何式的增长,数据分析和管理效率大大提高,临床研究与大数据的结合逐渐紧密,数据湖、主数据管理等数据关键技术将逐步规模化应用,以一体化融合模式面向传统产业赋能引发变革,大数据正在驱动整个医学的发展。

伴随着区域数据中心建设的推进和社会资本的不断涌入,企业增长活力持续迸发,我国医疗健康大数据产业规模不断扩大,从2015年的18.67亿元增长至2021年的212.56亿元,年均复合增长率约为50%,初步统计2022年我国医疗大数据的市场规模约增加至301.36亿元。

行业竞争格局

1、区域竞争:“1+5+X”规划逐步成型

为落实国家战略部署,打造国家健康医疗大数据中心,国家卫健委按照“1+5+X”的总体规划,组建以国有资本为主体的三个健康医疗大数据集团,先后启动两批健康医疗大数据中心与产业园建设国家试点工程,确定了江苏省(南京、常州)、福建省(福州、厦门)、贵州(贵阳)、山东(济南)、安徽(合肥)为东西南北中五大医疗健康大数据区域中心试点省市。

目前,“1+5+X”相关规划正在逐步成型,我国东西南北中五大医疗健康大数据区域中心已基本确定。位于山东、江苏、贵州、福建、山东和安徽的五大医疗健康大数据区域中心分别承担国家健康医疗大数据中心、区域中心、应用发展中心和产业园建设等国家试点工程任务,并且承担着促进产业整体建设和行业生态培育的任务而继续深入职责,并积极推动市场合作或引入民企成立合资公司。

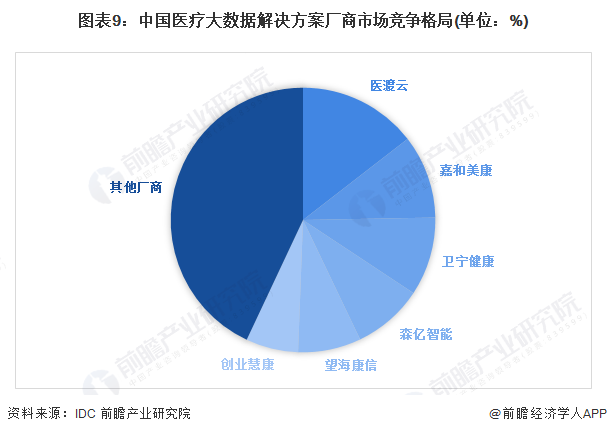

2、企业竞争:竞争逐步加剧

健康医疗大数据快速发展。一方面大数据主题类型快速增多,临床大数据派生出更多的专病大数据,医院运营大数据紧跟临床大数据的步伐快速发展,专科联盟机构建立跨医院的专科大数据的机制日趋成熟;另一方面是越来越多的医院启动大数据建设,地级市和县级的医院也开始筹划和建立健康医疗大数据。上述第一个方面是医疗大数据主题领域拓展带来的机会,专注于医疗大数据业务的一批厂商在引领这一市场发展;第二个方面则是医疗大数据客户范围拓展带来的机会,更多的医院核心临床系统厂商和电子病历厂商抓住了这一机会。医疗大数据系统的旺盛需求带来了未来市场的巨大发展潜力,也吸引了大量厂商参与到竞争中,竞争正在逐步加剧,其中领先的代表企业有医渡科技、嘉和美康等。

行业发展前景预测:“十四五”期间中国健康医疗大数据行业将迎来爆发式增长

2022年11月,《“十四五”全民健康信息化规划》发布,规划从顶层设计的角度,将拉动医疗软件的下一轮的全面升级。该规划提出按照行政区属的架构建设医疗健康大平台和大系统,采取“国家和省两级部署,国家、省、市、县四级应用”总体框架,建立统一的云基础设施。这项政策将成为未来五年健康医疗大数据发展的指导性文件,带来长期的和潜力巨大的健康医疗大数据市场机会,预计未来两年内我国健康医疗大数据市场规模增速约为40%,保持高速增长的趋势,到2028年,行业市场规模可超1500亿元。

更多本行业研究分析详见前瞻产业研究院《全球健康医疗大数据行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP