��ԭ���⣺2023���й��۰�����ҵ�����г�������������һ����ʣ ��������80��֡���ͼ����

��ҵ��Ҫ���й�˾����Ҫ�л��廯ѧ(002064.SZ)����ѧ(600309.SH)�������²�(300200.SZ)��̩���²�(002254.SZ)����������(603110.SH)����˼��(603041.SH)����ÿƼ�(603192.SH)��

���ĺ������ݣ����ڲ��ܡ����ڲ���������������

������4�����Ͳ�Ʒ

������άѧ������Ϊ“�۰�����������ά”��Ҳ��“�۰���������ά”��Ӣ������ΪPolyurethane Fiber������ͨ��Ϊ“˹�˵ÿ�˹”(Spandex)����һ�־��иߵ����ܵ����ֻ�ѧ��ά��������άĿǰ���ٷ�չ�����ĸߵ��Ժϳ���ά�������Ǹ��е��Եĺϳ���ά�����쳤���ȸߴ�500%-800%�����Ҿ�����������ƣ���Ժͼ��ߵĵ��Իָ��ʣ������־ò��䡣

ȫ�����ڲ��ܽӽ�100���/��

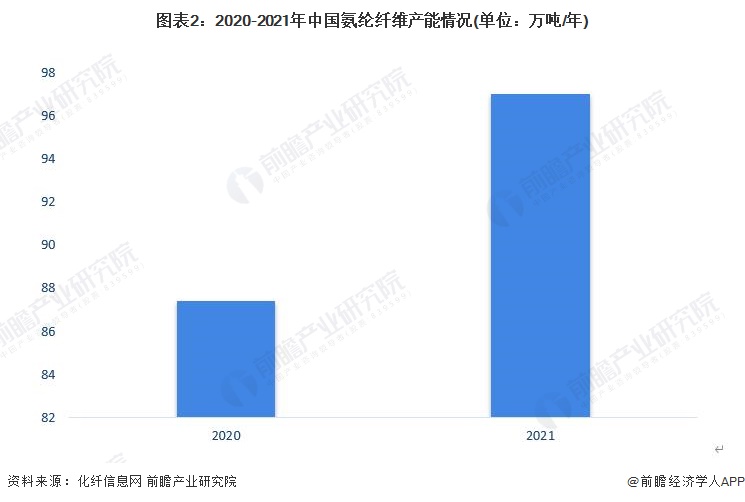

���ڰ�������ʼ��1989�̩꣬���²�(��̨����)����������ҵ�����������ͣ�������Ӫ�ʱ������ʵĴ������룬�ҹ����ڲ�ҵ��ʼ������ٳɳ��ڡ�Ŀǰ�����еķ���ҵͷ����ҵ���������ڶ����غ��������ձ����װ�ó¾ɡ�����Ч�ʵ͡���Դ�ɱ��ߡ�ӯ�����������ص㣬��ҵͷ����ҵ�²�����ͳɱ�������������ת�ƣ����������滻�Ͼɲ��ܣ�2020���ҹ����ڲ���ԼΪ87���/�꣬2021��������97���/�꣬ͬ������11%��

�ӹ�������������ҹ�����(�ɷ�)���ܵ�������Ҫ�������㽭�����ա��㶫��ɽ�����������������㽭ʡ��Ȼ��Ϊ������ҵ��ҵ��Ⱥ�أ�����ҵ������2021�꣬���廯ѧ�IJ���22.5���/�꣬�������ȵ�λ��

ȫ�����ڲ�����80���

��2016���⣬2013-2020�꣬�й����ڲ���һֱ���ֳ��������ƣ������й���ѧ��ά��ҵЭ�����ݣ�2020���ҹ����ڲ���Ϊ83.9��֡�2021�갱�ڲ���86.8��֣�ͬ������4.33%��

ȫ�������������ϲ����Ե�

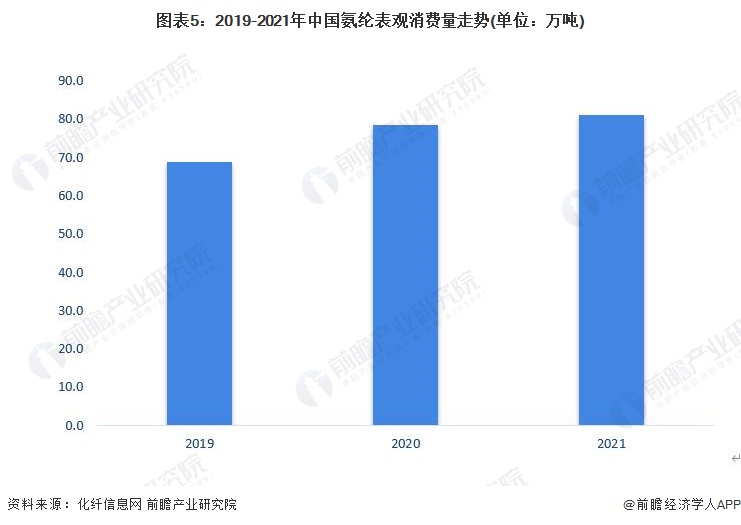

�����ǻ��˼�����Ψһֻ�г�˿��û�ж���ά��Ʒ�֣��ȿ�����֯����ֱ�����������˳�˿��֯��Ҳ������������άһ���Ƴɰ���ɴ����оɴ������ɴ����ʽ�����ھ��ࡢγ�ࡢ��֯���豸�Ͻ��мӹ�֯�졣�������ִ���֯��װ��ҵ�ز����ٵ�“��ζ����”��֯ԭ�ϣ�����ҽ�ơ������Ȳ�ҵ���������ƹ����á��ӱ���������������2019-2021���ҹ��������������������2021��ﵽ80.9��֣��ϲ����Ե͡�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP