(原标题:天承科技:私募股东的合伙人与保代系旧同事 否认与关联方客户重叠遭“打脸”)

《金证研》北方资本中心 易安/作者 汀鹭/风控

受全球产业转移影响以及国内PCB产业的发展,2021年,国内PCB产值达到441.5亿美元,占全球PCB总产值的比例,已由2000年的8.1%上升至2021年的54.6%。PCB行业的高增长,使得其产业链也随之受益。在此背景下,处于该行业上游的PCB专用电子化学品企业广东天承科技股份有限公司(以下简称“天承科技”),向科创板发起冲击。

观其上市背后,天承科技昔日实控人亲属作为生产主管,或同时国企担任高管。除此之外,面对监管层针对与关联方重叠客户的问询,天承科技称两者不存在共同客户或遭“打脸”。另外,天承科技的私募股东的合伙人之一周懿,曾在天承科技的保荐机构任职,与保荐代表人系旧同事关系。

一、生产主管系昔日实控人的亲属,或兼任国企参股公司的董事及总经理

凡河中失石,当求之于上流。穿透天承科技的高管背景,刘江波系天承科技前实控人,现担任董事及副总经理。有意思的是,刘江波配偶的表弟陈斌,亦在天承科技任职,且或同时在国企参股子公司任董事兼总经理。

1.1 天承科技现由童茂军控制,刘江波系原实际控制人

据天承科技签署于2023年4月10日招股说明书(以下简称“招股书”),截至签署日2023年4月10日,童茂军直接持有天承科技19.51%的股份,通过广州道添电子科技有限公司间接控制天承科技21.7%的股份,童茂军实际支配天承科技41.21%的股份表决权。

故童茂军系天承科技的实际控制人。

追溯历史,天承科技的实际控制人曾发生变动。

据天承科技签署日为2023年2月15日的《关于广东天承科技股份有限公司首次公开发行股票并在科创板上市申请文件审核问询函的回复》(以下简称“首轮问询回复”),刘江波于2010年11月发起设立天承科技,目前间接持有天承科技22.15%的股份。刘江波一直在天承科技任职,现为董事、副总经理。

此外,天承科技曾由刘江波实际控制,后由刘江波、童茂军共同控制,2017年7月后由童茂军实际控制。

将目光移至天承科技的员工持股平台。

1.2 2019年12月员工持股平台天承电子成立,生产主管陈斌随即入股

据招股书,广州天承电子科技合伙企业(有限合伙)(以下简称“天承电子”)成立于2019年12月26日,系天承科技的员工持股平台,持有天承科技6.05%的股权。

紧接着,天承科技通过员工持股平台对员工进行股权激励。

据招股书,2019年12月和2020年7月,广东天承科技有限公司(天承科技的前身,以下简称“天承有限”),召开董事会,同意天承电子对天承有限分别增资5%、2%。2019年12月、2020年5月、2020年7月、2021年5月及2022年8月,天承电子合伙人陈斌的出资额均为23.26万元,出资比例分别为2.22%、1.58%、1.58%、1.58%、1.58%,合伙人毛继宏的出资额均为14万元,出资比例分别为1.33%、0.95%、0.95%、0.95%、0.95%。

可见,陈斌、毛继宏均是获得天承科技股权激励的员工,入股时间为2019年12月。

据招股书,陈斌系刘江波配偶的表弟,在天承科技担任生产主管,且通过天承电子间接持股天承科技0.1%股权。

有意思的是,陈斌及毛继宏与外部企业存“关联”。

1.3 2022年7月起,陈斌担任青岛兴仪董事兼总经理

据国家市场监督管理局数据,青岛兴仪电子设备有限责任公司(以下简称“青岛兴仪”)成立于1995年2月28日,注册资本为536万元,经营范围包括住宿,孵化机、畜牧养殖机械、环境控制专用设备等。

工商变更记录显示,2022年7月25日,陈斌担任青岛兴仪的董事兼总经理。截至查询日2023年4月19日,董事兼总经理未发生变更。此外,2018年6月5日,毛继宏不再担任青岛兴仪的监事。

据公开信息,天承电子的合伙人陈斌,与青岛兴仪的董事兼总经理,或系同一人。天承电子的合伙人毛继宏与青岛兴仪的历史监事,或系同一人。

由此可知,2022年7月25日起至今,天承科技生产主管陈斌,或与青岛兴仪的董事兼总经理“重叠”。

不止于此,陈斌还参与了青岛兴仪十余项专利的发明。

1.4 2012-2021年,天承科技前实控人亲属陈斌参与青岛兴仪十余项专利发明

据广东省知识产权公共信息综合服务平台,截至查询日2023年4月19日,青岛兴仪申请的有效专利中,发明人包括陈斌的专利共计14项,包括“一种基于AGV平台的孵化场苗鸡框流转设备及方法”、“一种肉料转化率测定设备”、“一种蛋自动识别设备及方法”等,上述专利申请时间范围为2012年9月-2021年10月。

从专利申请时间可以看出,陈斌在青岛兴仪处现身时间或可追溯至2012年9月。

需要说明的是,青岛兴仪是国有企业。

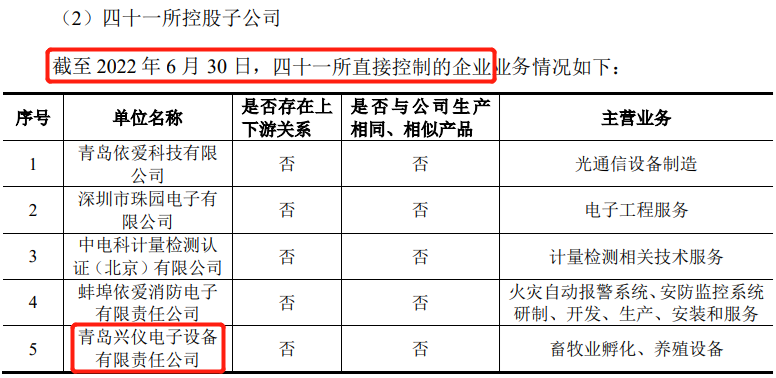

1.5 青岛兴仪是中电科41所直接控制的企业,属于国有企业

据市场监督管理局公开信息,青岛兴仪2021年年报工商年报显示,青岛兴仪的股东包括中国电子科技集团公司第四十一研究所(以下简称“中电科41所”)、青岛兴仪创新企业管理中心(有限合伙)(以下简称“兴仪创新”)、青岛兴仪共赢企业管理中心(有限合伙)(以下简称“兴仪共赢”)、青岛兴仪共进企业管理中心(有限合伙)(以下简称“兴仪共进”),认缴出资额分别为205.99万元、204.13万元、22.63万元、103.25万元。

经测算,2021年,中电科41所、兴仪创新、兴仪共赢、兴仪共进对青岛兴仪持股比例分别为38.43%、38.08%、4.22%、19.26%。

即2021年,中电科41所为青岛兴仪第一大股东。

据中电科思仪科技股份有限公司(以下简称“思仪科技”)签署日为2022年12月23日的招股说明书,思仪科技系中电科41所参股公司,其披露青岛兴仪为中电科41所控股子公司之一。

上述表明,中电科41所系青岛兴仪第一大股东,对其参股38.43%,且实施直接控制。因此,青岛兴仪同为国有企业。

《金证研》北方资本中心研究发现,陈斌担任天承科技生产主管的同时兼任青岛兴仪执行董事、总经理。

1.6 国企中层及以上管理人员不得在外兼职,领导人员任职须批准且不得领薪

据发布于2008年10月8日的国资发改革[2008]139号文件,其中第四条规范国有企业与职工持股、投资企业的关系中规定,国有企业中层以上管理人员,不得在职工或其他非国有投资者投资的非国有企业兼职;已经兼职的,自本意见印发后6个月内辞去所兼任职务。

据发布于2009年7月1日的《国有企业领导人员廉洁从业若干规定》,第五条规定,国有企业领导人员应当忠实履行职责。不得有利用职权谋取私利以及损害本企业利益的下列行为,其中第六项包括,未经批准兼任本企业所出资企业或者其他企业、事业单位、社会团体、中介机构的领导职务,或者经批准兼职的,擅自领取薪酬及其他收入。

不难发现,青岛兴仪或由国有企业中电科41所控制,或也属于国有企业的范畴,其董事兼总经理陈斌,系天承科技的前实控人亲属,亦或同时在天承科技任职,且获得天承科技股权激励。值得注意的是,而相关规定指出,国有企业中层以上管理人员不得在外兼职,即使经过批准也不得获取薪酬。至此,陈斌作为国有企业员工或同时在天承科技任职,青岛兴仪是否知悉?

除此之外,天承科技还上演了信披疑云。

二、与实控人参股企业的客户存重叠,称不存在共同客户或遭“打脸”

诚信者,天下之结也。天承科技在回复监管部门问询时声称,其与一家关联方不存在共同客户,而该说法或遭“打脸”。

2.1 苏州绿洲系天承科技实控人持股并任职的关联方,其子公司为淮北绿洲

据招股书,截至签署日2023年4月10日,苏州市绿洲新材料有限公司(以下简称“苏州绿洲”)是童茂军直接持股31.35%且担任监事的关联方,淮北绿洲新材料有限责任公司(以下简称“淮北绿洲”)是苏州绿洲的控股子公司。苏州绿洲与淮北绿洲从事环氧树脂及其他化学制品的研发、生产、销售。

据首轮问询回复,2019-2021年及2022年1-9月,苏州绿洲的营业收入分别为846.67万元、1,770.07万元、2,251.74万元、407.17万元,淮北绿洲的营业收入分别为117.02万元、1,184.29万元、2,966.49万元、2,523.86万元。

而关于是否与苏州绿洲存共同客户,天承科技遭监管部门问询。

2.2 天承科技被问询是否与苏州绿洲及其子公司存在重叠客户,回复称不存在

据首轮问询回复,天承科技被问及与苏州绿洲及其子公司淮北绿洲是否存在重叠客户。

对此,天承科技回复称,其与苏州绿洲及淮北绿洲不存在重叠客户。

而事实或非如此。

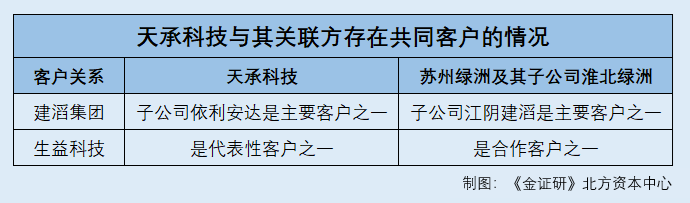

2.3 建滔集团子公司依利安达、江阴建滔,分别是天承科技、苏州绿洲的主要客户

据招股书,开平依利安达电子有限公司(以下简称“依利安达”)系天承科技的知名客户之一。依利安达是建滔集团有限公司(以下简称“建滔集团”)子公司,也是中国香港上市公司。

2018年,天承科技与依利安达开始合作。作为供应商,天承科技提供的主要产品为水平沉铜专用化学品。

而建滔集团的另一子公司,也是苏州绿洲的主要客户。

据首轮问询回复,2020-2021年及2022年1-9月,建滔电子材料(江阴)有限公司(以下简称“江阴建滔”)均是苏州绿洲的第二大客户,苏州绿洲对其销售额分别为423.45万元、889.29万元、585.44万元,占其营业收入的比例分别为20.83%、28.49%、22.98%,销售产品为环氧树脂。

据建滔集团2021年年报,2021年,建滔集团持有江阴建滔73.76%的股权。江阴建滔主要业务为制造及分销覆铜面板。

据国家市场监督管理局数据,江阴建滔成立于2005年11月,其经营范围包括研究、开发、生产元器件专用材料。截至查询日2023年4月19日,江阴建滔不存在股东变更信息。

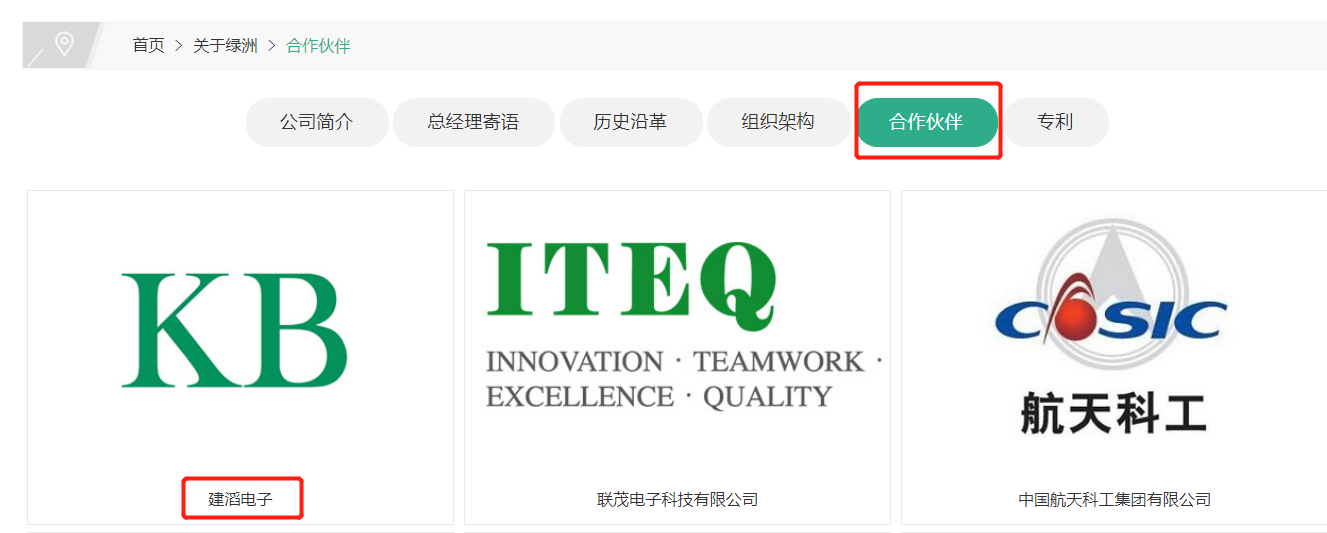

另外,淮北绿洲也在其官网披露,建滔集团系其合作伙伴。

据淮北绿洲官网,截至查询日2023年4月19日,淮北绿洲在其官网披露的合作伙伴,包括建滔集团。

类似的情况,不止上述一处。

2.4 生益科技系天承科技代表性客户,亦是苏州绿洲的共同客户

据招股书,天承科技产品的研发主要包括两个阶段,分别为实验室研发测试阶段与产线技术开发阶段。其中,产线技术开发阶段,主要是为了获取各代表性的客户生产线实际参数,天承科技选择合适的具有代表性的客户产线进行技术开发。

截至2022年9月30日,天承科技从事的研发项目包括“用5G高性能材料的孔金属化工艺的研发”,该研发项目旨在研究适用于新型高频高速材料的水平沉铜产品,主要测试板材为广东生益科技股份有限公司(以下简称“生益科技”)等公司推出的高频高速基材,未来还会根据新的高频高速基材的推出进行相关的技术研究。

事实上,生益科技或亦是淮北绿洲的客户。

据淮北绿洲官网,截至查询日2023年4月19日,生益科技也是淮北绿洲的合作伙伴之一。

简而言之,在首轮问询回复中,天承科技称其与实控人参股的苏州绿洲及其子公司淮北绿洲不存在共同客户。但是,天承科技客户依利安达与苏州绿洲客户江阴建滔,均为建滔集团控股子公司。换言之,合并口径下,建滔集团为天承科技、苏州绿洲的共同客户。除此之外,生益科技或亦为天承科技和苏州绿洲的共同客户。至此,天承科技的问询回复是否存在虚假陈述的嫌疑?

问题尚未结束。

三、私募股东合伙人的“老东家”系保荐机构,该合伙人曾与天承科技保代系同事

君子矜而不争,群而不党。而天承科技私募股东的董事兼总经理,不但曾在保荐机构任职,并与保荐代表人系前同事。

3.1 私募基金睿兴二期于2020年8月入股,系天承科技持股5%以上股东

据招股书,2020年8月20日,深圳市睿兴二期电子产业投资合伙企业(有限合伙)(以下简称“睿兴二期”)通过股权受让入股天承科技。

截至招股书签署日2023年4月10日,睿兴二期持有天承科技5.84%的股权。

招股书显示,睿兴二期成立于2019年9月12日,主营业务为股权投资,与天承科技主营业务不存在相关性。睿兴二期已于2020年3月6日在证券投资基金协会完成私募投资基金备案,备案编号为SJS240。

即私募基金睿兴二期于2020年8月新增成为天承科技股东,截至招股书签署日2023年4月10日,为天承科技持股5%以上股东。

3.2 周懿对睿兴二期持股9.71%,在其执行事务合伙人前海睿兴处担任董事兼总经理

据招股书及市场监督管理局公开信息,截至签署日2023年4月10日,睿兴二期合伙人包括柳敏、柳灵、周懿、深圳市前海睿兴投资管理有限公司(以下简称“前海睿兴”),出资比例分别为50%、40.29%、9.71%、0.01%。其中,柳敏、柳灵、周懿为有限合伙人,前海睿兴为睿兴二期的执行事务合伙人及管理人。

而前海睿兴成立于2015年3月17日。2017年7月12日,周懿担任前海睿兴法定代表人、执行董事兼总经理。

可见,周懿既是睿兴二期有限合伙人,同时在睿兴二期执行事务合伙人担任高管。

除此之外,周懿另一重身份值得探究。

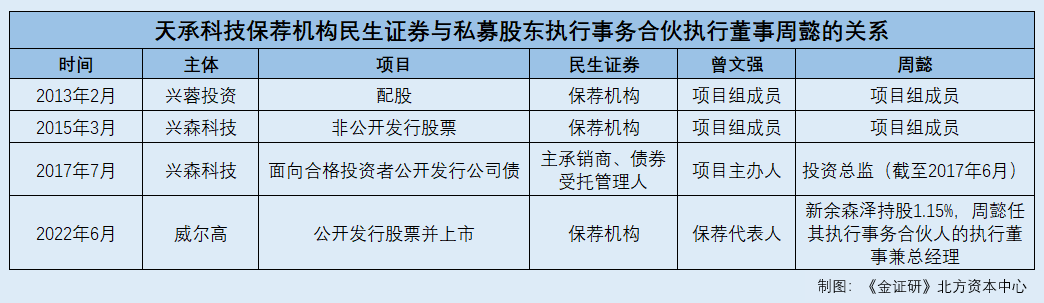

3.3 周懿任职于前海睿兴之前,曾在天承科技的保荐机构民生证券处任职

据证券投资基金业协会公开信息,前海睿兴法定代表人、执行董事、总经理周懿的工作履历显示,2011年5月至2014年5月,周懿在民生证券股份有限公司深圳分公司的投资银行部,担任投行部高级经理,2014年6月至2017年,周懿在深圳市兴森快捷电路科技股份有限公司(以下简称“兴森科技”)投资管理部门,担任投资总监,2017年7月至查询日2023年4月19日,周懿在前海睿兴投资部,担任执行董事、总经理及投资总监。

据招股书,此次上市,天承科技聘请的保荐机构为民生证券股份有限公司(以下简称“民生证券”),保荐代表人之一为曾文强。

即是说,天承科技的保荐机构系周懿的“前东家”,于2014年5月离职。

问题不止于此。

3.4 周懿与天承科技保荐代表人曾文强,曾同为民生证券保荐项目成员

据证券业协会公开信息,2011年10月至2017年3月,曾文强在民生证券的岗位为一般证券业务,2017年3月至查询日2023年4月19日,曾文强在民生证券任保荐代表人。

可见,2011年5月至2014年5月,周懿与曾文强同在民生证券任职。

据成都市兴蓉投资股份有限公司(以下简称“兴蓉投资”)签署日为2013年2月19日的《配股说明书》,兴蓉投资此次配股中聘请的保荐机构为民生证券,项目组成员包括周懿、曾文强。

可以看出,周懿与保荐代表人曾文强的“交集”,并未在周懿从民生证券离职后结束。

3.5 周懿2014年从民生证券离职后,与曾文强在保荐项目仍保持合作关系

据深圳市兴森快捷电路科技股份有限公司(以下简称“兴森科技”)签署日为2015年3月的《非公开发行股票发行情况报告暨上市公告书》,在兴森科技此次公开发行股票并上市中,兴森科技聘请的保荐人为民生证券,项目组成员包括周懿、曾文强。

据兴森科技签署于2017年7月的《2017年面向合格投资者公开发行公司债券(第一期)发行公告》,在兴森科技此次公开发行公司债券中,兴森科技聘请的主承销商、债券受托管理人均为民生证券,项目主办人包括曾文强。

结合周懿履历,周懿离职前,曾是民生证券保荐的兴森科技项目组成员。而在离职后,周懿随即加入该项目公司兴森科技,担任投资总监,届时,周懿与曾文强的同事关系,或变成客户与服务提供方的关系。

故事还在继续。

3.6 前海睿兴旗下私募基金投资威尔高,亦是曾文强保荐项目

据江西威尔高电子股份有限公司(以下简称“威尔高”)签署日为2022年6月17日的《首次公开发行股票并在创业板上市招股说明书》(以下简称“威尔高招股书”),威尔高聘请的保荐机构为民生证券,保荐代表人包括曾文强。

截至威尔高招股书签署日2022年6月17日,新余森泽并购投资管理合伙企业(有限合伙)(以下简称“新余投资”)持股威尔高1.15%。

据威尔高招股书,新余投资成立于2019年4月15日。新余投资已在证券投资基金业协会完成私募投资基金备案,备案编号为SJY977。新余投资的管理人为前海睿兴。

不难看出,威尔高、天承科技均为民生证券保荐项目,保荐代表人均为曾文强,而威尔高的私募股东新余投资与天承科技的私募股东睿兴二期,管理人均指向前海睿兴,是“巧合”还是存在相关利益安排?

需要指出的是,拟上市企业申报前一年,需要中介机构考察入股股东背景。

3.7 相关规定指出,应核查申报前一年新增股东与中介机构签字人员关联关系

据2020年6月修订的《首发业务若干问题解答》,证监会指出,对于申报前新增股东,对IPO前通过增资或股权转让产生的股东,保荐机构、发行人律师应主要考察申报前一年新增的股东,全面核查发行人新股东的基本情况、产生新股东的原因、股权转让或增资的价格及定价依据,有关股权变动是否是双方真实意思表示,是否存在争议或潜在纠纷,新股东与发行人其他股东、董事、监事、高级管理人员、本次发行中介机构负责人及其签字人员是否存在亲属关系、关联关系、委托持股、信托持股或其他利益输送安排,新股东是否具备法律、法规规定的股东资格。

据证监会于2023年2月17日发布的《监管规则适用指引――发行类第4号》,对IPO申报前12个月通过增资或股权转让产生的新股东,保荐机构、发行人律师应按照《监管规则适用指引―关于申请首发上市企业股东信息披露》《监管规则适用指引――发行类第2号》的相关要求进行核查。发行人在招股说明书信息披露时,除满足招股说明书信息披露准则的要求外,如新股东为法人,应披露其股权结构及实际控制人;如为自然人,应披露其基本信息;如为合伙企业,应披露合伙企业的普通合伙人及其实际控制人、有限合伙人的基本信息。最近一年末资产负债表日后增资扩股引入新股东的,申报前须增加一期审计。

上述指引于公布之日即2023年2月17日起施行,《首发业务若干问题解答》同步废止。

据2021年2月5日《监管规则适用指引―关于申请首发上市企业股东信息披露》第三条规定,发行人提交申请前12个月内新增股东的,应当在招股说明书中充分披露新增股东的基本情况、入股原因、入股价格及定价依据,新股东与发行人其他股东、董事、监事、高级管理人员是否存在关联关系,新股东与本次发行的中介机构及其负责人、高级管理人员、经办人员是否存在关联关系,新增股东是否存在股份代持情形。

可以看出,不管是已废止的《首发业务若干问题解答》,还是新施行的《监管规则适用指引》,均要求核查申请前一年内新增股东与中介机构派出的项目经办人员关联关系。

据上交所公开信息,天承科技申报上市受理日期为2022年9月23日。

即睿兴二期入股时间与天承科技上市申报受理时间相隔两年。

在此情况下,对于股东睿兴二期的合伙人,与天承科技的中介机构是否存在关联关系或利益关系的核查,并不属于规定核查期之内。

总而言之,周懿作为睿兴二期合伙人,同时在其执行事务合伙人处担任重要职务。2020年,周懿通过睿兴二期间接入股天承科技。与此同时,周懿与天承科技的保荐代表人曾文强,曾共同任职于保荐机构民生证券。周懿自民生证券离职后,与曾文强在保荐项目上仍有共事情形。而且,周懿成为前海睿兴执行董事、总经理以来,前海睿兴旗下私募基金先后入股前同事保荐的威尔高、天承科技。可见,种种关系交织下,天承科技的保荐代表人曾文强,与睿兴二期的合伙人周懿的旧同事关系。

只眼须凭自主张,纷纷艺苑漫雌黄。在资本市场的审视下,天承科技将何去何从?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP