(原标题:江泰保险:监事与高管双双出走至竞争对手 审计机构频因执业问题被点名)

《金证研》南方资本中心 澹雅/作者 浮生 西洲/风控

2000年6月,江泰保险经纪股份有限公司(以下简称“江泰保险”)在北京揭牌,成为国内第一家全国性的综合保险经纪公司,发展至今拥有逾130家分支机构。“光环”背后,江泰保险向资本市场发起冲击。

而翻阅江泰保险的招股书,进入报告期即2018-2020年以来,江泰保险两名重要人员“临阵”离职,曾担任财产险技术部负责人、监事的董镯,以及曾任总裁、子公司董事长的陆华,分别于2018年、2019年离开江泰保险。而二人现均于江泰保险的一家竞争对手处担任要职。此外,江泰保险此番上市的审计机构及经办会计师曾因执业问题“吃”警示函,能否勤勉尽责或该打上“问号”。

一、经营性净现金流“暴增”后回落,毛利率畸高于同行均值

业绩趋势是投资者了解上市公司的“窗口”。

进入报告期以来,江泰保险的营业收入增速逐年下滑的另一面,其毛利率却“畸高”于同行业可比公司的均值。

1.1 2018-2020年,江泰保险的营业收入增速逐年下滑

据江泰保险签署日为2021年6月7日的招股书(以下简称“招股书”)及签署日为2020年12月22日的2020年招股书(以下简称“2020年招股书”),2017-2020年,江泰保险的营业收入分别为8.44亿元、10.03亿元、11.32亿元、12.25亿元。2018-2020年,营业收入分别同比增长18.89%、12.85%、8.16%。

可见,近年来,江泰保险营收增速放缓。

事实上,2018-2020年,江泰保险的毛利率“畸高”于同行。

1.2 毛利率高出行业均值逾20个百分点,称系业务结构差异所致

据招股书,本次上市,江泰保险选取的同行可比公司包括正迅保险经纪有限公司(以下简称“正迅保险”)、同昌保险经纪股份有限公司(以下简称“同昌保险”)。

报告期即2018-2020年,江泰保险的毛利率分别为28.35%、28.83%、27.86%。

反观同行,同期,同昌保险的毛利率分别为8.82%、22.43%、0.98%;正迅保险的毛利率分别为26.01%、-11.04%、2.56%。

即2018-2020年,江泰保险可比公司毛利率均值分别为17.42%、5.7%、1.77%。

由此可见,2018-2020年,江泰保险毛利率畸高于同行,2021年高出逾20个百分点。

对此,江泰保险称,与可比公司的毛利率水平差异,主要是因为江泰保险与同昌保险、正迅保险的业务结构存在差异所致。

具体来看,同昌保险自2018年起调整业务结构,主动降低车险保险经纪业务收入,增加非车险保险经纪业务收入,导致整体收入短期下滑,服务成本有所上升,2018年毛利率大幅下降。在2019年,非车险保险经纪业务收入增长较快,该类业务利润相对较高,使其毛利率回升。2020年,同昌保险除传统车险业务继续缩减外,其驾校险及航意险业务亦有所缩减,导致营业收入下滑,同时借款利息费用有所增加,且全额计提了子公司无形资产减值损失,导致2020年毛利率大幅下降。

而可比公司正迅保险在2018-2020年间持续调整发展战略,不断开拓互联网保险业务,持续加大对互联网平台保险业务领域的投入,互联网保险业务收入有所上升,但毛利率较低,而毛利率较高的“家庭财产保险”、“机动车辆保险”等业务收入又同时减少,导致其毛利率在报告期内出现大幅下滑,2019年甚至出现大幅亏损。

反观江泰保险,报告期,即2018-2020年,江泰保险的主营业务以直接保险经纪业务为主,占比超过85%,其中主要以企业财产保险、工程保险、责任保险、健康险、意外伤害险等为主,在险种结构上与同昌保险、正迅保险存在较大差异。

问题并未结束。近年来,江泰保险的净现比不足1。

1.3 2018年及2020年净现比不足1,2019年经营性净现金流“暴增”2020年回落

据招股书,2018-2020年,江泰保险净利润分别为4,040.83万元、5,598.85万元、8,483.85万元。

值得注意的是,2018-2020年,江泰保险经营活动产生的现金流量净额(以下简称“经营性净现金流”)分别为2,120.78万元、20,867.39万元、4,284.03万元。

经《金证研》南方资本中心测算,2018-2020年,江泰保险的净现比分别为0.52、3.73、0.5。

不难发现,2018-2020年,江泰保险有两年净现比不足1,而2019年,江泰保险的现金流“暴增”至2亿元,2020年又回落至四千万元。

二、监事与高管双双“跳槽”,或遭竞争对手“挖墙脚”

保险经纪行业是人才密集型产业,故能否拥有一支高素质的保险高级管理人才队伍,对保险公司的发展,至关重要。

放眼江泰保险,曾任江泰保险财产保险技术部总经理、监事的董镯,于2019年离任并“跳槽”至竞争对手。此外,曾任江泰保险总裁、子公司董事长的陆华,于2018年离开江泰保险,并与董镯供职同一家企业。

2.1 董镯曾任江泰保险监事、财产险技术部总经理,于2019年5月离职

据招股书,董镯曾系江泰保险监事,并于2019年5月22日卸任。

值得注意的是,董镯曾任职于江泰保险的技术部门。

据保险行业协会数据,董镯曾任江泰保险财产保险技术部总经理。

观其履历,2004年,董镯进入江泰保险,均从事保险技术工作,主要负责江泰保险大型项目的产品研发、方案设计、保险排分等工作;主持、参与了工商银行、农业银行、建设银行等项目的保险技术服务工作。

不仅如此,董镯在职期间曾被评为行业核心人才。

2.2 2017年,董镯被评为保险行业年度火险核保人核心人才

据公开信息及和德保险经纪有限公司(以下简称“和德保险”)官网,时任江泰保险财产保险技术部总经理的董镯,被评为保险行业2017年度火险核保人核心人才。

需要指出的是,董镯于2019年离开江泰保险,并入职竞争对手。

2.3 截至查询日2023年2月20日,董镯担任和德保险的总经理

据和德保险官网,截至查询日2023年2月20日,和德保险“领导介绍”一栏显示,和德保险的总经理董镯,曾任江泰保险财产保险技术负责人。

显然,和德保险的总经理董镯,与江泰保险的前员工董镯,为同一人。

由此可见,曾任江泰保险财产保险技术负责人、监事的董镯,现加入和德保险。

2.4 江泰保险原总裁陆华,于2018年4月离职后出任和德保险首席顾问

除董镯以外,另一位和德保险的员工亦来自于江泰保险。

据招股书,陆华曾系江泰保险的高级管理人员,2018年4月19日起不再担任江泰保险高管。

而据和德保险官网,截至查询日2023年2月20日,和德保险的首席顾问陆华,曾任江泰保险总裁、江泰再保险经纪有限公司(以下简称“江泰再保险”)董事长。

需要指出的是,招股书显示,江泰再保险是江泰保险的控股子公司。

这意味着,曾任江泰保险财产保险技术负责人、监事的董镯,曾任江泰保险的总裁、子公司董事长等重要职位的陆华,两人均在报告期内离职江泰保险,并加入了和德保险。

值得一提的是,通过和德保险曾与江泰保险曾同场竞标可知,双方构成竞争对手。

据烟草行业投标信息平台数据,发布于2020年7月31日的“吉林烟草工业有限责任公司保险经纪服务采购项目二次中标候选人公示”显示,该项目第一中标候选人为江泰保险,第三中标候选人为和德保险。

据招股书,保险经纪公司最为核心的竞争能力在于人才、技术实力和服务能力,专业性的工作要求保险经纪公司配备有大量高素质人才。

即是说,江泰保险身处人才密集型行业,行业内企业的竞争能力在于人才。而报告期内,董镯作为江泰保险的原监事、财产保险技术部总经理,并曾获评保险行业核心人才,却于2019年离职江泰保险并入职竞争对手。无独有偶,江泰保险前总裁、子公司董事长陆华,也被竞争对手和德保险“挖墙脚”。

三、审计机构及经办会计师因执业问题“吃”警示函,或难勤勉尽责

作为上市公司的“守门人”,保荐机构及审计机构等的合规问题,也值得关注。

本次上市,江泰保险的审计机构存在多起被出具警示函的情形,而江泰保险两名经办会计师,也曾因未能勤勉尽责而被出具警示函。

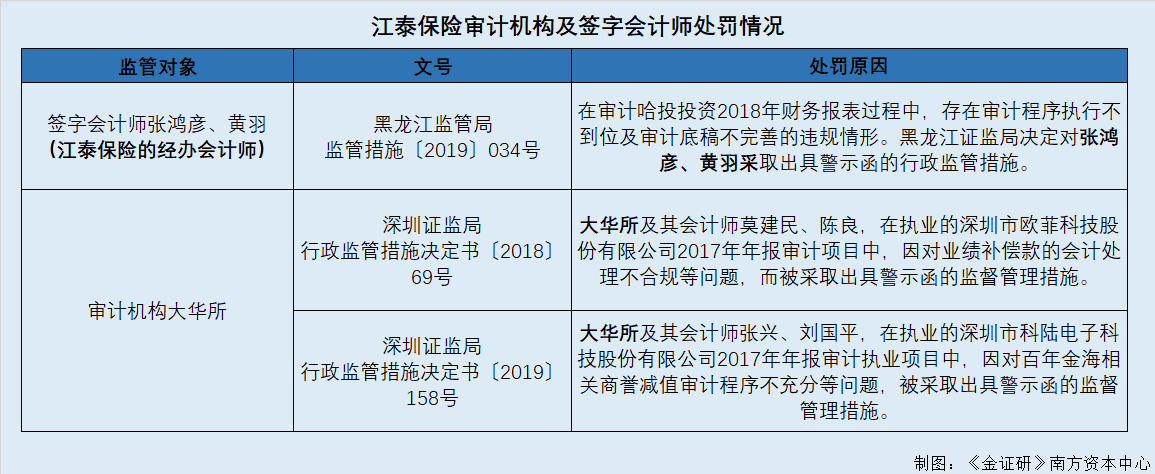

3.1 江泰保险审计机构系大华会计所,经办会计师为张鸿彦、黄羽

据招股书,本次上市,江泰保险的审计机构、验资复核机构均为大华会计师事务所(特殊普通合伙)(以下简称为“大华会计所”),经办会计师为张鸿彦、黄羽。

值得注意的是,在报告期2018-2020年内,经办会计师张鸿彦、黄羽双双被警示。

3.2 2019年,张鸿彦、黄羽二人因审计程序执行不到位等情形被出具警示函

2019年11月25日,证监会黑龙江监管局(以下简称“黑龙江证监局”)发布《关于对大华会计师事务所(特殊普通合伙)及注册会计师张鸿彦、黄羽采取出具警示函措施的决定(监管措施〔2019〕034号)》。

经查,张鸿彦、黄羽在审计哈尔滨哈投投资股份有限公司(以下简称“哈投投资”)2018年财务报表过程中,存在审计程序执行不到位及审计底稿不完善的违规情形。

在上述审计程序执行不到位的违规情形中,包括对哈投投资存在的内部往来货币资金,未予合并抵销及未将实际控制的结构化主体江海证券青盈1号集合资产管理计划纳入合并范围等事项的审计程序执行不到位等。

在上述审计底稿不完善的违规情形中,包括部分金融资产、资本公积审计底稿所附材料与审计结论无对应关系,可供出售金融资产减值测试底稿部分资料缺失、测算数据与审定数据不一致、公允价值测试结果与审计证据数据不一致等。

基于此,2019年11月15日,黑龙江证监局决定对大华会计所及张鸿彦、黄羽采取出具警示函的行政监管措施。

事实上,2018年开始,大华会计所曾因不合规问题而两度“吃”警示函。

3.3 2018-2020年间,大华会计所因会计处理不合规等问题两度“吃”警示函

据深圳证监会行政监管措施决定书〔2018〕69号文件,2018年10月10日,大华会计所及其会计师在其执业的深圳市欧菲科技股份有限公司2017年年报审计项目中,因对业绩补偿款的会计处理不合规等问题,而被采取出具警示函的监督管理措施。

据深圳证监会行政监管措施决定书〔2019〕158号文件,2019年7月26日,大华会计所及其会计师在其执业的深圳市科陆电子科技股份有限公司2017年年报审计执业项目中,因对百年金海相关商誉减值审计程序不充分等问题,被采取出具警示函的监督管理措施。

由此可见,自2018年以来,江泰保险的审计机构大华会计所多次因执业问题吃警示函,其中,此次江泰保险聘请的经办注册会计师也曾因审计程序执行不到位等情形被出具警示函。至此,江泰保险此次上市,审计机构大华会计所能否勤勉尽责?

青山座座皆巍峨。未来,江泰保险在资本市场的“大山”面前能否经受考验?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP