(原标题:津同仁与“问题”原材料供应商合作 千万元推广费异象迭起交易真实性存疑)

《金证研》南方资本中心 文无/作者 易溪 南江/风控

2022年1月,因信永中和会计师事务所等3家中介机构被证监会立案调查,超60家拟上市企业受到波及。其中,包括冲击创业板的天津同仁堂集团股份有限公司(以下简称“津同仁”),直到2022年3月底津同仁才恢复上市审查。

反观其后,津同仁的研发投入占比落后于同行均值,且实控人或无专业背景却接连成为津同仁发明专利的发明人。不仅如此,津同仁原材料供应商屡次被检查出产品不合格,而津同仁产品也曾因被检测出致癌物而被处罚,其产品质量或存隐忧。另一面,津同仁报告期内市场推广费逐年上升,累计超14亿元。而其合作的服务供应商现成立当年或次年即合作的异象。

一、实控人曾系杂技演员无专业背景,却系多项专利的发明人现疑云

一家企业的科研水平反映了其未来发展的潜力。2019-2021年和2022年1-6月,津同仁研发投入占比低于同行均值。此外,津同仁多项专利逾期视撤,且津同仁实控人或无医学药业相关专业背景,却接连现身津同仁发明专利的发明人名单。

1.1 2019-2021年,津同仁研发投入占营业收入比例均低于行业均值

据津同仁签署日为2022年9月29日的首次公开发行股票并在创业板上市招股说明书(以下简称“招股书”),津同仁选取的同行业可比公司分别为山东沃华医药科技股份有限公司(以下简称“沃华医药”)、湖南汉森制药股份有限公司(以下简称“汉森制药”)、山东步长制药股份有限公司(以下简称“步长制药)。

据招股书,2019-2021年和2022年1-6月,津同仁的研发投入分别为2,097.33万元、2,600.11万元、3,413.6万元、1,597.36万元,占营业收入比例分别为2.82%、3.18%、3.37%、2.91%。

2019-2021年和2022年1-6月,步长制药研发投入占营业收入的比例分别为3.55%、3.33%、2.59%、1.4%;沃华医药研发投入占营业收入的比例分别为6.07%、4.64%、5.04%、5.09%;汉森制药研发投入占营业收入的比例分别为3.77%、4.21%、4.42%、4.98%。

2019-2021年和2022年1-6月,同行业可比公司的研发投入占营业收入比例平均值分别为4.46%、4.06%、4.02%、3.83%。

可见,津同仁研发投入占营业收入比例低于同行业可比公司均值。

1.2 四项专利逾期视撤失效,对研发成果重视程度或遭拷问

然而对于津同仁来说,所申请的四项发明专利却逾期视撤失效,其对于专利的重视程度值得关注。

据国家知识产权局数据,一项名为“肾炎康复片质量控制方法”的发明专利,专利号为2011100868345,申请日期为2011年4月8日,申请人为津同仁,截至查询日2022年12月9日,该项专利的案件状态为逾期视撤失效。

一项名为“脉管康复片质量控制方法”的发明专利,专利号为2011101553145,申请日期为2011年6月10日,申请人为津同仁,截至查询日2022年12月9日,该项专利的案件状态为逾期视撤失效。

一项名为“关节炎膏的检测方法”的发明专利,专利号为2016105074551,申请日期为2016年7月1日,申请人为津同仁,截至查询日2022年12月9日,该项专利的案件状态为逾期视撤失效。

一项名为“一种脑血栓片的检测方法”的发明专利,专利号为2016105221476,申请日期为2016年7月4日,申请人为津同仁,截至查询日2022年12月9日,该项专利的案件状态为逾期视撤失效。

不难看出,津同仁其历史上多项专利申请逾期视撤失效。津同仁对其研发成果重视程度或该“打上问号”。

1.3 实控人曾是杂技演员或无专业背景,却是多项发明专利的发明人

据招股书,津同仁的实控人为张彦森和高桂琴。

其中,张彦森毕业于天津财经大学企业管理专业,1971年2月至1944年5月,张彦森在天津市杂技团从事演员工作。1994年5月至2002年5月,张彦森历任任天津市森永泰广告有限公司执行董事、天津市森永泰餐饮有限公司执行董事。而后,2002年5月至2008年4月,张彦森任津同仁副董事长兼总经理。

不难看出,张彦森的大学专业为企业管理,其于2002年开始在津同仁任职,在入职津同仁之前,张彦森在杂技团从事演员超20年,随后先后于广告公司以及餐饮公司任职。换言之,在入职津同仁之前,张彦森或并无医药行业以及研发相关的履历背景。

另外据招股书,高桂琴毕业于天津新华职工大学汉语言文学专业,1975年9月至2013年1月,高桂琴先后在天津人民广播电台、天津广播电视新闻中心、天津市有线电视台、天津电视台任职秘书、编辑、监制、副主任、副台长等职务。2002年5月至2008年4月,高桂琴在津同仁任职董事。

简而言之,高桂琴的大学专业为汉语言文学,其于2002年开始在津同仁任职,在任职津同仁之前,高桂琴先后在电台、电视台处任职。也就是说,在入职津同仁之前,高桂琴也或并无医药行业以及研发相关的履历背景。

作为津同仁实控人的张彦森和高桂琴,个人简历上没有与医药行业以及研究的相关背景,自身也没有相关医药的学历背景。但上述两位实控人,却现身津同仁多项发明专利的发明人名单。

据国家知识产权局数据,一项名为“一种治疗冠心病心绞痛的中药及其制剂”的发明专利,专利号为2005100158336,申请日期为2005年11月1日,申请人为津同仁,截至查询日2022年12月9日,该项专利的案件状态为专利权维持,其发明人为张彦森。

一项名为“一种咳喘静糖浆的检测方法”的发明专利,专利号为2016105524337,申请日期为2016年7月14日,申请人为津同仁,截止至查询日2022年12月9日,该项专利的案件状态为专利权维持,其发明人为张彦森。

一项名为“一种玉女煎标准汤的HPLC指纹图谱测定方法”的发明专利,专利号为2016112634666,申请日期为2016年12月30日,申请人为津同仁,截止至查询日2022年12月9日,该项专利的案件状态为专利权维持,其发明人为张彦森和高桂琴。

一项名为“一种双和汤标准汤的HPLC指纹图谱测定方法”的发明专利,专利号为2016112634562,申请日期为2016年12月30日,申请人为津同仁,截止至查询日2022年12月9日,该项专利的案件状态为专利权维持,其发明人为张彦森和高桂琴。

一项名为“ 一种中药制剂清咽片的鉴别方法”的发明专利,专利号为2019102183442,申请日期为2019年3月21日,申请人为津同仁,截止至查询日2022年12月9日,该项专利的案件状态为等待实审提案,其发明人为张彦森和高桂琴。

一项名为“ 一种中药制剂清降片的鉴别方法”的发明专利,专利号为2018115996719,申请日期为2018年12月26日,申请人为津同仁,截止至查询日2022年12月9日,该项专利的案件状态为等待实审提案,其发明人为张彦森。

据《专利法实施细则》第十三条,专利法所称发明人或者设计人是指对发明创造的实质性特点作出创造性贡献的人。在完成发明创造过程中,只负责组织工作的人、为物质技术条件的利用提供方便的人或者从事其他辅助工作的人,不是发明人或者设计人。

上述情形意味着,在津同仁实控人张彦森和高桂琴身兼多家公司董事长及经理职务的情况下,是否具备研发相关专利的时间精力?且两位无相关专业背景或任职履历的实控人,成为津同仁多项发明专利的唯一发明人,是否具备合理性?是否存在发明人挂名的嫌疑?或该“打上问号”。

问题仍在继续。

二、产品曾被检出致癌物被处罚,原材料供应商频因产品不合格被点名产品品控或存缺失

一家公司的产品集中度高,其抵御风险的能力也降低,若产品出现质量等问题将会形成难以挽回的局面。报告期内,津同仁原材料供应商屡次被检查出产品不合格,而津同仁自身也曾因产品质量及虚假宣传而被处罚。

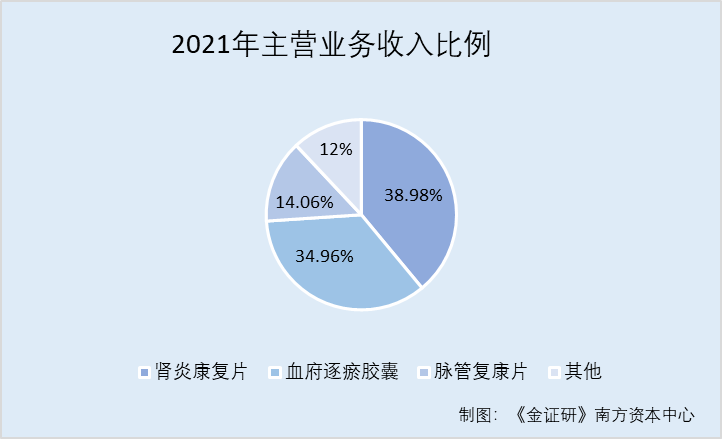

2.1 津同仁超八成营业收入,来自于肾炎康复片、血府逐瘀胶囊和脉管复康片

据招股书,津同仁主要产品为肾炎康复片、血府逐瘀胶囊和脉管复康片,其他产品包括脑血栓片、养血生发胶囊、冠心苏合胶囊、冠脉通片、清咽片、精制狗皮膏、丹七片等。

此外,津同仁营业收入主要来自于肾炎康复片、血府逐瘀胶囊和脉管复康片。

此外,2019-2021年和2022年1-6月,津同仁肾炎康复片产品收入分别为2.81亿元、3.02亿元、3.94亿元、2.19亿元,占营业收入的比例分别为37.69%、36.89%、38.98%、39.97%。同期血府逐瘀胶囊营收分别为2.79亿元、3.11亿元、3.54亿元、1.76亿元,占营业收入的比例分别为37.47%、37.98%、34.96%、32.2%;脉管复康片营收分别为0.71亿元、0.98亿元、1.42亿元、0.92亿元,占营业收入的比例分别9.6%、11.99%、14.06%、16.72%。

经《金证研》南方资本中心计算,2019-2021年和2022年1-6月肾炎康复片、血府逐瘀胶囊和脉管复康片三大主要产品收入合计分别为6.31亿元、7.11亿元、8.9亿元、4.87亿元,占营业收入的比例分别为84.76%、86.85%、88%、88.88%。

2.2 原材料供应商安国昌达,因药品质量不合格两度被药监局通告

据招股书,原材料供应商向津同仁提供中药材原料,再由津同仁进行后续产品的生产。

其中,安国市昌达中药材饮片有限公司(以下简称“安国昌达”)为津同仁原材料供应商。2019年,津同仁对安国昌达的采购金额为507.01万元。同时安国昌达与津同仁从2005年便开始合作至今。

据津同仁签署日期为2022年9月29日的首次公开发行股票并在创业板上市申请文件首轮审核问询函的回复(以下简称“首轮问询回复”),安国昌达的地龙(批号:1811001)、大蓟因违反《药品管理法(2015修订)》第四十九条的规定,分别被安国市市场监督管理局、保定市市场监督管理局执行责令改正、没收违法所得以及罚款等处罚。

在2019-2021年,安国昌达因药品质量不合格而被药监局通告。

据山西省药品监督管理局2019年12月24日发布的关于24批次药品不符合规定的通告,其中安国昌达生产的砂仁因性状不符合规定而被通告。

据河南省药品监督管理局2021年8月25日发布的关于12批次抽检不合格药品的通告(2021年第2期),其中安国昌达生产的药品姜黄因姜黄素含量测定不合格而被通告。

无独有偶,除了安国昌达以外,另一从2012年就开始与津同仁合作的原材料供应商也不乏因产品质量而被通告。

2.3 另一原材料供应商亳州中药,也多次因产品检验不合格被药监局“点名”

据首轮问询回复,亳州市中药饮片厂(以下简称“亳州中药”)为津同仁原材料供应商。2019年津同仁对亳州中药的采购金额为449.32万元,同时亳州中药是从2012年开始与津同仁合作至今。

据国家药监局2017年6月22日发布的关于60批次中药饮片不合格的通告(2017年第97号),亳州中药生产的浙贝母因二氧化硫残留量检验不合格而被通告。

据国家药监局2017年2月23日发布的关于23批次中药饮片不合格的通告(2017年第33号),亳州中药生产的菟丝子因性状而被通告。

据首轮问询,亳州中药的竹茹(批号:1912017001)因验不合格,报告书编号为2020C0456,不合格项目为水分,被安徽省药品监督管理局执行警告处罚。

在产品方面,津同仁不仅原材料供应商多次遭处罚,津同仁也因自身产品质量、宣传方面存在问题而遭药监局处罚。

2.4 津同仁曾因虚假宣传被处罚,所产药品元胡止痛片曾因检出致癌物被罚

据招股书,2020年7月14日,天津市药品监督管理局出具津药监(二办)罚【2020】3号《行政处罚决定书》,津同仁生产的元胡止痛片因检出金胺O,检验结果不符合相关规定,天津市药监局给予津同仁没收违法生产销售的元胡止痛片(批号:JP24001)5,179盒、没收违法所得8.66万元,并处货值金额2倍罚款22.35万元,罚款合计31.01万元。

据国家市场监督管理总局旗下的打击侵权假冒工作网,金胺O可用作染色剂,对皮肤黏膜有轻度刺激,长期过量食用将对人体肾脏、肝脏造成损害甚至致癌,卫生部早于2008年将其列为非食用物质。

在营销方面,津同仁亦因为虚假宣传而遭到了处罚。

据国家药监局2016年1月28日发布的6起药品虚假宣传广告的通告,津同仁生产的药品“冠脉通片”因广告宣传内容均含有不科学的功效断言,扩大宣传治愈率或有效率,利用患者名义或形象做功效证明等问题,欺骗和误导消费者,严重危害公众饮食用药安全而受处罚。

上述情形看出,津同仁的供应商原料遴选机制是否缺失?而津同仁所生产产品曾被检查出致癌物,其产品品控是否存在漏洞?尚待解答。

在产品质量问题之外,津同仁市场推广费也值得关注。

三、市场推广费逐年爬坡,推广服务商频现成立即合作异象而后“扎堆”注销

市场推广费是企业一种宣传自身及产品的费用支出,多用于开拓新市场。津同仁的市场推广费占营收近五成,2019年至2022年6月,津同仁的市场推广费占营业收入比重逐年上升,与同行变动趋势不一。此外,津同仁三家推广服务商注册资本仅10万元,然而其成立当年或次年即与津同仁合作,且累计合作金额超千万元。不仅如此,上述三家推广服务商在津同仁上市前突击注销。

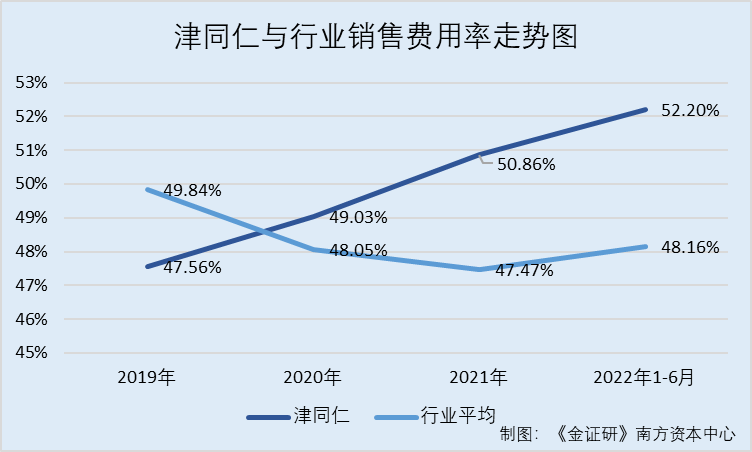

3.1 2019-2021年销售费用率逐年上升,销售费用率变动趋势异于同行

销售费用率即销售费用占营业收入的比重,一定程度上可以反映公司的营销在费用方面的重要程度。

据首轮问询回复,2019-2021年以及2022年1-6月,津同仁营业收入分别为7.45亿元、8.18亿元、10.12亿元、5.48亿元。同期,津同仁销售费用分别为3.54亿元、4.01亿元、5.15亿元、2.86亿元。

经《金证研》南方资本中心计算,津同仁2021年营业收入较2019年上涨35.9%,而销售费用2021年较2019年上涨45.34%。

值得注意的是,津同仁近年来销售费用增长速度高于营业收入,且销售费用率高于同行均值。

据首轮问询回复,2019-2021年和2022年1-6月,津同仁的销售费用率分别为47.56%、49.03%、50.86%、52.2%。而同期同行业可比公司的平均销售费用率分别为49.84%、48.05%、47.47%、48.16%。

不难发现,2019-2021年,津同仁销售费用率逐年上涨,而同行业可比公司销售费用率均值总体呈现下滑趋势。且津同仁自身的销售费用增速高于营业收入。

3.2 市场推广费逐年上涨累计超14亿元,主要包括学术推广、渠道建设内容

据首轮问询回复,津同仁的市场推广费主要构成为学术推广、渠道建设及咨询及信息收集。

其中,学术推广是通过举办学术推广会等形式开展推广活动,提高和加深义务工作者对津同仁药品的适应症、相关治疗方法和知识的了解。渠道建设是通过终端拜访等方式扩大临床研究学术成果在医疗终端的落地,在维护现有销售渠道同时扩展新的销售渠道。咨询及信息收集是根据推广药品的需要,进行相应区域的市场调研及信息收集活动,了解市场竞争状况以及发现空白或潜在市场,为津同仁有针对性的营销策划提供信息服务,或为津同仁制定市场策略进行咨询服务。

据首轮问询回复,2019-2021年以及2022年1-6月,津同仁市场推广费分别为3.03亿元、3.64亿元、4.85亿元、2.73亿元,合计为14.25亿元。

其中,2019-2021年以及2022年1-6月,津同仁的学术推广金额分别为1.89亿元、1.44亿元、1.86亿元、0.98亿元;渠道建设金额分别为0.74亿元、1.39亿元、1.9亿元、1.08亿元;咨询及信息收集金额分别为4,059.72万元、8,125.6万元、10,896.99万元、6,679.99万元。

也就是说,报告期内,即2019-2021年以及2022年1-6月,津同仁市场推广费逐年上涨,合计超14亿元。

值得注意的是,津同仁的多家推广服务商在上市前夕“突击”注销。

3.3 推广服务供应商提供各项市场服务,两家供应商成立当年或次年即合作

据津同仁签署日为2022年9月29日的首次公开发行股票并在创业板上市申请文件第二轮审核问询函的回复(以下简称“第二轮问询回复”),推广服务商主要为企业提供学术推广、市场调研、咨询及信息收集等服务。

此外,津同仁的主要推广服务内容为进行学术推广与渠道建设。

据首轮问询回复,上海艺岑营销策划中心(以下简称“上海艺岑”)、上海闻商浩营销策划中心(以下简称“上海闻商浩”)均为津同仁的推广服务商,两者处于同一控制。此外,上海哈学商务咨询中心(以下简称“上海哈学”)也是津同仁的推广服务商之一。

据市场监督管理局数据,上海哈学成立于2020年9月11日,上海闻商浩成立于2018年8月21日,上海艺岑成立于2020年9月28日。

据首轮问询回复,上海哈学为津同仁2021年的第五大推广服务商。此外,上海闻商浩从2018年便开始与津同仁合作至今。需要说明的是,上海闻商浩与上海艺岑处于同一控制下。

3.4 上述推广服务供应商的注册资本均仅十万元,合作金额分别累计逾千万元

据首轮问询回复,上海闻商浩、上海艺岑和上海哈学的注册资本为10万元。其中,上海哈学与上海艺岑对津同仁的主要服务内容为渠道建设;上海闻商浩对津同仁的主要服务内容为学术推广。

此外,2019-2021年和2022年1-6月,津同仁对上海闻商浩的采购金额分别为387.37万元、407.99万元、231.94万元、50万元。

2021年和2022年1-6月,津同仁对上海艺岑的采购金额分别为241.58万元、49.5万元。

经《金证研》南方资本中心计算,2019-2021年以及2022年1-6月,津同仁对上海闻商浩、上海艺芩的采购金额累计为1,368.38万元。

据首轮问询回复,2021年津同仁对上海哈学的采购金额为354.81万元。

也就是说,海哈学成立次年即与津同仁合作,而上海闻商浩成立当年即与津同仁达成合作。上海哈学和上海闻商浩在注册资本仅10万元的情况下,成立次年或当年与津同仁达成上百万交易额的合作,且与上海闻商浩和上海艺岑的累计合作金额达上千万元。

值得注意的是,上述三家推广服务商均于2022年注销。

3.5 2022年9月,上述三家推广服务供应商均注销

据市场监管局数据,截至查询日期2022年12月9日,上海哈学与上海艺岑的注册地址均为上海市奉贤区星火开发区莲塘路251号8幢。上海闻商浩的注册地址为上海市奉贤区金海公路4808弄30号408室。

据公开信息,截至查询日期2022年12月9日,共有9,119家企业现在或曾经使用上海市奉贤区星火开发区莲塘路251号8幢作为其住所,共有10,330家企业现在或曾经使用上海市奉贤区金海公路4808弄30号408室作为其住所。

据市场监管局数据,上海闻商浩在2022年9月9日注销,而上海哈学与上海艺岑在2022年9月14日注销。

由上述情形表明,上海哈学与上海艺岑并非为处于同一控制下的企业,然而其在注册地址、注销时间等均相同,令人费解。

需要指出的是,三家供应商成立次年或当年即合作,且“入围”津同仁的前五大服务供应商,均在2022年9月注销,三家公司对津同仁的推广服务销售金额累计均超百万元,交易真实性或受“拷问”。

上述种种异常,津同仁本次冲击上市之路或“荆棘丛生”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP