(原标题:高德信:超九成收入区域集中 工程施工服务商现“未拿证先合作”异象)

《金证研》北方资本中心 钟磬/作者 惜海/风控

截至2022年末,北交所上市公司162家,全年新增上市公司83家,较开市时翻一番。而同样冲击北交所的深圳市高德信通信股份有限公司(以下简称“高德信”),由于战略发展的需要,早在2022年4月申请撤材料而告终。

上市背后,近年来,国内互联网接入及相关服务行业的市场规模增速放缓,在此情况下,2019-2021年,高德信的营业收入增速坐“过山车”。除此之外,高德信在广东省内的业务占比超97%,对于短期内未有发展省外市场的计划的高德信而言,其未来或仍面临市场区域集中的窘境。且在市场竞争加剧的背景下,高德信募资加大宽带接入网光纤建设力度,其新增两倍覆盖户数或受考验。

值得一提的是,高德信的大客户及供应商现“零人”异象,合计与高德信交易超四千万元。而且,高德信前两大工程施工服务供应商在未取得相应资质已先合作,高德信的供应商遴选机制或遭拷问。

一、超九成业务来自广东市场区域集中,行业增势放缓营收增速坐“过山车”

鱼离水则身枯,心离书则神索。行业的变动趋势影响企业的发展。随着互联网接入及相关服务行业的收入增速持续下滑,2019-2021年,高德信的营业收入增速坐“过山车”。

1.1 2021年,国内互联网接入及相关服务的收入增速下滑至负值

据高德信于2021年11月2日签署的《向不特定合格投资者公开发行股票说明书申报稿》(以下简称“招股书”),高德信是一家增值电信运营商及服务商,主要为用户提供互联网接入和专线组网等服务。根据《国民经济行业分类》(GB/T4754-2017),高德信的行业为“I6410互联网接入及相关服务”。

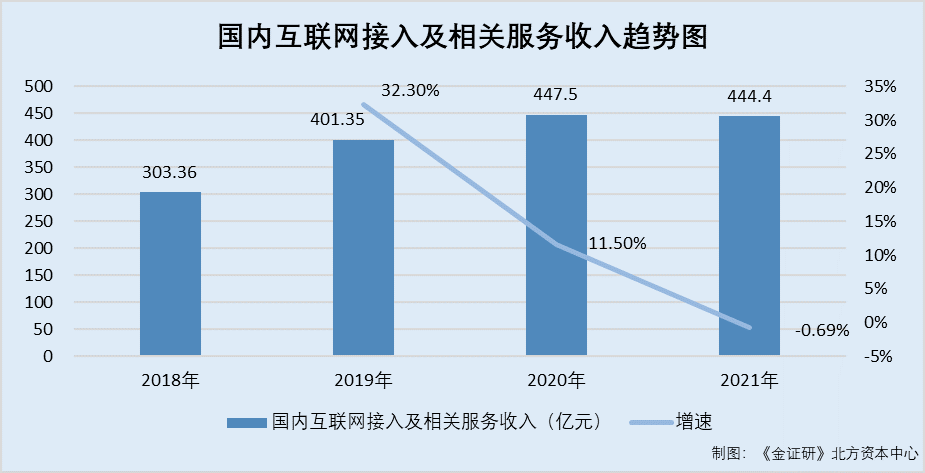

据工信部公开信息,2021年,国内互联网企业完成互联网接入及相关服务的收入为444.4亿元。2020年,国内互联网企业完成互联网接入及相关服务的收入为447.5亿元,同比增长11.5%,增速低于上年同期20.8个百分点。

根据《金证研》北方资本中心研究,2018-2019年,国内互联网接入及相关服务的收入分别为303.36亿元、401.35亿元。2019-2021年,国内互联网接入及相关服务的收入增速分别为32.3%、11.5%、-0.69%。

可以看出,2020-2021年,国内互联网接入及相关服务的收入增速持续下滑,2021年陷入负值。

1.2 2019-2021年,高德信的营业收入增速坐“过山车”

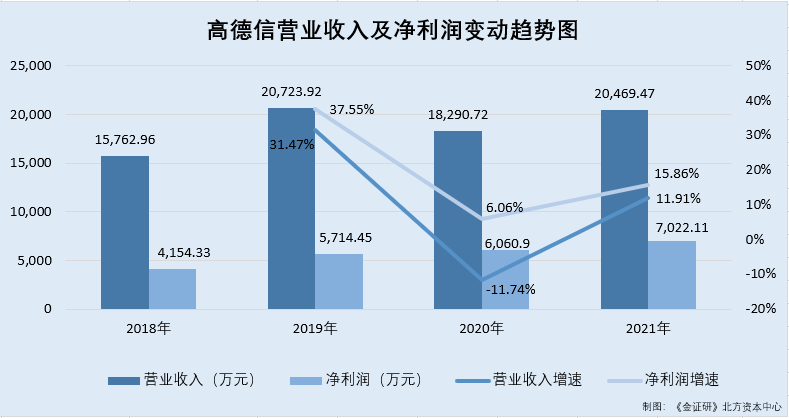

据招股书,2018-2020年,高德信的营业收入分别为1.58亿元、2.07亿元、1.83亿元。同期,高德信的净利润分别为4,154.33万元、5,714.45万元、6,060.92万元。

据高德信2021年年报,2021年,高德信的营业收入为2.05亿元。同期,高德信的净利润为7,022.11万元。

根据《金证研》北方资本中心研究,2019-2021年,高德信营业收入的增速分别为31.47%、-11.74%、11.91%,净利润的增速分别为37.55%、6.06%、15.86%。

可以看出,2019-2021年,高德信的营业收入增速坐“过山车”。

除此之外,高德信的毛利率高于可比同行均值。

1.3 2018-2021年,毛利率高于可比同行均值且差距拉大

据招股书,高德信对比毛利率时选取的同行可比公司分别为鹏博士电信传媒集团股份有限公司(以下简称“鹏博士”)、北京光环新网科技股份有限公司(以下简称“光环新网”),北京铜牛信息科技股份有限公司(以下简称“铜牛信息”)、南凌科技股份有限公司(以下简称“南凌科技”)。

据招股书及据高德信签署于2022年3月18日的《关于高德信公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“一轮问询回复”),2018-2021年,高德信的毛利率分别为40.93%、42.53%、50.73%、52.67%。

据招股书及同花顺iFinD数据,2018-2021年,鹏博士的毛利率分别为50.96%、42.13%、43.54%、32.05%;光环新网的毛利率分别为21.28%、21.54%、21.1%、20.61%;铜牛信息的毛利率分别为32.23%、31.59%、30.12%、31.43%;南凌科技的毛利率分别为38.47%、36.86%、37.68%、33.84%。

即2018-2021年,高德信上述可比同行的毛利率均值分别为35.74%、33.03%、33.11%、29.48%。

值得关注的是,相较于同行业可比公司,高德信市场区域集中度高企。

1.4 97%以上的业务集中在广东省,且暂无发展省外市场的计划

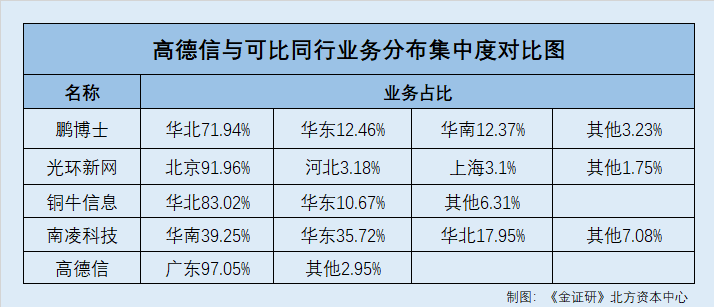

据一轮问询回复, 2021年1-6月,高德信分布在广东、其他地区的业务占比分别为97.05%、2.95%。

2021年1-6月,鹏博士分布在华北、华东、华南、其他地区的业务占比分别为71.94%、12.46%、12.37%、3.23%;光环新网分布在北京、河北、上海、其他地区的业务占比分别为91.96%、3.18%、3.1%、1.75%;铜牛信息分布在华北、华东、其他地区的业务占比分别为83.02%、10.67%、6.31%;南凌科技分布在华南、华东、华北、其他地区的业务占比分别为39.25%、35.72%、17.95%、7.08%。

相较于可比同行,高德信超97%的业务分布集中在广东省,市场区域集中度高企。

对此,高德信表示,公司根据业务资质许可的经营范围,主要在广东省内开展增值电信业务,导致报告期内来自广东省的主营业务收入占比均在90%以上,区域集中度较为明显。若公司未来不能有效开拓广东省以外市场,仍将面临市场区域集中的风险。

同时,高德信并未有向广东省外拓展业务的计划。

据一轮问询回复,高德信因业务分布较集中被北交所要求说明,其是否存在扩张业务区域的实质性障碍。对此,高德信解释称其业务资质许可的经营范围主要在广东省内,同时受资金、人员规模的限制,短期内高德信仍重点发展广东省业务,暂未有发展省外市场的计划。

上述情况表明,2020-2021年,国内互联网接入及相关服务行业的收入增速持续下滑,2021年陷入负值。在此背景下,2019-2021年,高德信的营业收入增速坐“过山车”。除此之外,高德信在广东省内的业务占比超97%,对于短期内未有发展省外市场的计划的高德信而言,其未来或仍面临市场区域集中的窘境。

面对上述情形,高德信拟募资4.01亿元投资于宽带接入网光纤建设及机房设备升级项目。

二、家宽业务负增长遇市场竞争加剧之窘,新增两倍覆盖户数或受考验

日中则移,月满则亏。由于激烈的市场竞争和买方市场的存在,企业所面临的竞争压力日益加大。此番上市,高德信拟募集资金超4亿元,加大对深圳市宝安区等地的宽带接入网光纤建设力度,其未来是否也面临市场竞争加剧的窘境?

2.1 属于民营电信运营商,两大主营业务均依赖宽带接入网的支持

据招股书,高德信为粤港澳大湾区的民营电信运营商之一,宽带接入网是高德信开展业务的基础,互联网接入服务以及专线组网服务均依赖于宽带接入网的支持。

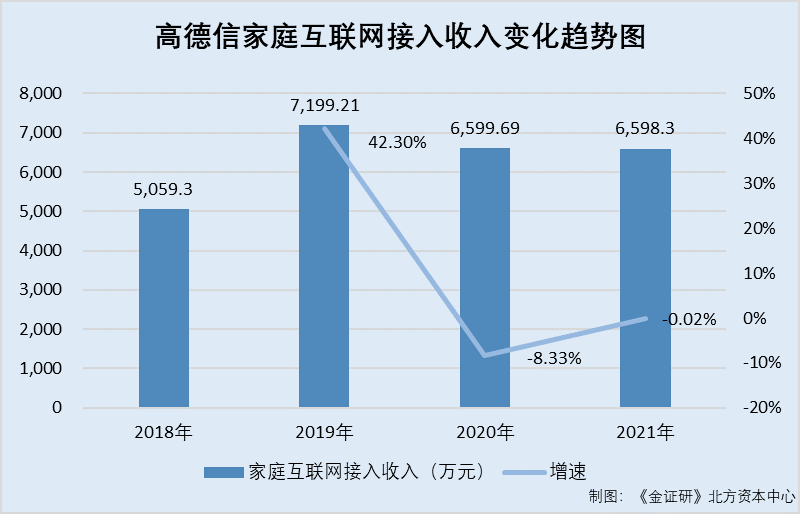

值得注意的是,2020年,高德信家庭宽带的累计在网用户数及家庭互联网接入收入的增速均下降。

2.2 2021年,家庭宽带累计在网用户数及家庭互联网接入收入均负增长

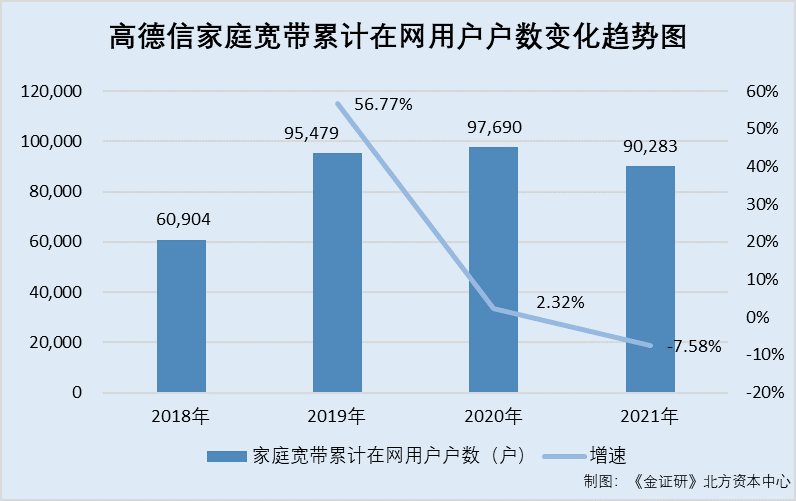

据一轮问询回复及高德信签署于2022年1月28日的《关于高德信公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“1月版一轮问询回复”),2018-2021年,高德信的家庭宽带累计在网用户户数分别为60,904户、95,479户、97,690户、90,283户。

根据《金证研》北方资本中心研究,2019-2021年,高德信家庭宽带累计在网用户户数的增速分别为56.77%、2.32%、-7.58%。

据1月版一轮问询回复及一轮问询回复,2018-2021年,高德信的家庭互联网接入收入分别为5,059.3万元、7,199.21万元、6,599.69万元、6,598.29万元。

根据《金证研》北方资本中心研究,2019-2021年,高德信家庭互联网接入收入的增速分别为42.3%、-8.33%、-0.02%。

即是说,2021年,高德信的家庭宽带累计在网用户数及家庭互联网接入收入的增速均下降,陷入负增长的态势。

此次,高德信拟用超九成募集资金,加大对深圳市宝安区、光明区、龙华区、广州市的宽带接入网光纤建设力度。

2.3 拟用超九成募集资金,加大对深圳市宝安区等地的宽带接入网光纤建设

据招股书,高德信共拟募集资金4.31亿元,其中4.01亿元投资于“宽带接入网光纤建设及机房设备升级项目”,0.3亿元用于“补充流动资金”。同时,“宽带接入网光纤建设及机房设备升级项目”涉及深圳市宝安区、光明区、龙华区和广州市四个实施地点。

且招股书显示,高德信拟在上述继续加大宽带接入网建设力度,对现有宽带接入网及网络设备进行扩容和升级,提高网络覆盖用户数量以及网络承载能力,形成覆盖更多深圳、广州家庭用户的宽带网络。

即高德信拟用超九成募集资金进行广东省内的深圳市宝安区、光明区、龙华区及广州市的宽带接入网光纤建设。

2.4 拟拓宽家庭宽带接入服务,募投新增光纤覆盖户数为现有覆盖户数的两倍多

据高德信签署于2022年3月18日的《关于公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复》(以下简称“二轮问询回复”),截至二轮问询回复签署日2022年3月18日,高德信光纤网络的覆盖户数超过48万户,后续随着新建项目的实施,覆盖社区范围进一步拓宽,覆盖户数作为潜在用户数可新增 100余万户。

可见,高德信募投项目拟新增光纤覆盖户数系现有覆盖户数的超两倍。

据二轮问询回复,高德信本次新增建设光纤覆盖区域均为综合性社区,并依据社区人口流动性强、聚集密度大、价格敏感等特点提供有针对性的家庭宽带接入服务。

需要说明的是,近年来,随着“提速降费”政策的推进,民营电信运营市场份额或受挤压。

2.5 “提速降费”政策的推进,民营电信运营商将面临市场竞争加剧风险

据招股书,2016年12月相关政策指出,进一步推进网络提速降费。2017年10月相关通知提出,鼓励民营资本进入电信业,深入推进提速降费。

2017年11月,《关于深化“互联网+先进制造业”发展工业互联网的指导意见》发布并指出,将夯实网络基础作为当前的主要任务,推动网络改造升级提速降费。2018年5月,《工业互联网发展行动计划(2018-2020年)》提出推进连接中小企业的专线提速降费。

且高德信坦言,若未来继续放宽电信业务的市场准入制度,将有更多的民营资本进入电信业务,若提速降费的措施进一步推进,公司将面临市场竞争加剧的风险。

值得一提的是,就募投项目是否存在市场空间不足的风险,北交所两次要求高德信补充披露此次募投项目的详细信息。

2.6 就募投项目覆盖区域是否存在市场空间不足风险,遭北交所两连问

据一轮问询回复,北交所要求高德信详细说明此次募投项目覆盖区域是否存在市场空间不足风险,并补充说明“提速降费”政策对高德信业务空间的影响等。

据二轮问询回复,高德信对新增光纤建设是否匹配市场需求的解释不充分,被北交所再次要求解释说明新增建设光纤与光纤覆盖区域实际需求的匹配性等。

也就是说,高德信拟用超九成的募集资金,加大对深圳市宝安区、光明区、龙华区和广州市的宽带接入网光纤建设力度,新增光纤覆盖户数为现有覆盖户数的两倍多。但是2021年,高德信的家庭宽带累计在网用户数及家庭互联网接入收入的增速均下降,陷入负增长的态势。另外,随着“提速降费”推进,民营电信运营商的市场份额或受挤压,高德信的募投项目新增光纤覆盖户数能否如期推进?不得而知。

不仅如此,高德信的大客户及供应商现“零人”异象。

三、客户及供应商现零人异象,与高德信合计交易超四千万元

慎终如始,则无败事。有效的供应商准入机制,是企业产品品控绕不开的第一道关。此方面,高德信的大客户及供应商,现“零人”异象。

3.1 2018年第三大客户进前信息,员工社保缴纳人数持续为零人

据招股书,2018年,上海进前信息科技有限公司(以下简称“进前信息”)为高德信的第三大客户,高德信对进前信息的销售额为866.65万元,占高德信当期营业收入的比例为5.5%。

据市场监督管理局数据,进前信息成立于2004年12月7日,经营范围包括计算机、电子通讯科技领域内的技术咨询、开发及服务等。2018-2021年,进前信息的员工社保缴纳人数均为0人。

据公开信息,截至查询日2023年2月1日,进前信息的实际控制人为张惠金的关联企业包括上海酒涛网络信息服务有限公司(以下简称“酒涛网络”)、上海微分信息网络有限公司(以下简称“微分信息”)。

据市场监督管理局数据,酒涛网络成立于2013年5月7日,于2020年3月16日注销。2018年,酒涛网络的员工社保缴纳人数为0人。

微分信息成立于2012年3月12日,2018-2020年,微分信息的员工社保缴纳人数均为0人。

也就是说,进前信息或不存在由其实际控制人张惠金控制的其他企业,为其代缴员工社保的情况。

无独有偶,高德信的另一家供应商,员工社保缴纳人数持续为零人。

3.2 2021年第三大供应商科智工程,员工社保缴纳人数为零人

据招股书,2021年1-6月,深圳科智工程建筑有限公司(以下简称“科智工程”)为高德信的第三大供应商,高德信对科智工程的采购额为1,730.43万元,占高德信当期采购总额的比例为16.98%。

据高德信2021年年报,2021年,科智工程为高德信的第三大供应商,高德信对科智工程的采购额为3,736.56万元,占高德信当期采购总额的比例为17.9%。

据市场监督管理局数据,科智工程成立于2020年6月18日,经营范围包括电子与智能化工程、消防工程、数据中心工程等的技术咨询与服务。2020年,科智工程的员工社保缴纳人数为0人。

据公开信息,截至查询日2023年2月1日,科智工程的实际控制人为张月蓉,且张月蓉只控制科智工程一家企业。

也就是说,科智工程或不存在由其实际控制人张月蓉控制的其他企业,为其代缴员工社保的情况。

上述情况或表明,高德信的大客户进前信息、供应商科智工程均出现“零人”异象,合计交易额超四千万元,个中交易真实性或遭拷问。

四、工程施工服务商现“未拿证先合作”异象,供应商遴选机制或遭拷问

城门失火,殃及池鱼。供应商的情况会对企业的营销活动产生巨大的影响。值得注意的是,高德信前两大工程施工服务供应商在未取得相应资质已先合作。

4.1 2019年11月30日起,广东省建设工程企业资质均可相关网站查询

据广东省住房和城乡建设厅于2019年10月17日发布的《广东省住房和城乡建设厅关于推行建设工程企业资质(备案)电子证书的通知》,2019年10月18日起,广东省住房和城乡建设厅核发的建筑业、工程勘察、工程设计、工程监理、工程造价咨询、房地产开发企业资质证书和房地产估价企业备案证书统一启用电子证书,不再颁发纸质证书。

2019年11月30日起,各地级以上市(含所辖县、市、区)住房城乡建设主管部门核发的建筑业、工程勘察、工程设计、工程监理、工程造价咨询、房地产开发企业资质证书和房地产估价企业备案证书统一启用电子证书,不再颁发纸质证书。启用电子证书后,由发证机关统一对原核发的纸质证书分批次换发电子证书。并且,企业的资质情况可通过住房城乡建设部和广东省住房和城乡建设厅网站查询。

两种查验途径,一是官方网站查验,即通过住房城乡建设部“全国建筑市场监管公共服务平台查询验证建筑业、工程勘察、工程设计、工程监理、工程造价咨询等企业电子证书信息;二是通过广东省住房和城乡建设厅“广东省建设行业数据开放平台”网站上的“企业资质信息”栏目,查询验证建筑业、工程勘察、工程设计、工程监理、工程造价咨询、房地产开发、房地产估价等企业电子证书信息。

这表明,自2019年11月30日起,广东省发放的建筑业企业资质证书均可在广东省住房和城乡建设厅网站查询。

而高德信采购工程服务的供应商中,存在在交易期间才取得建筑业资质证书的情况。

4.2 供应商圳通通信及宏运美科技,交易期间才取得电子与智能化工程专业承包二级证书

据1月版招股书及一轮问询回复,2018-2021年,深圳市圳通通信有限公司(以下简称“圳通通信”)均为高德信的主要工程施工服务供应商。同期,高德信向圳通通信采购工程施工服务的采购金额分别为3,427.50万元、5,862.76万元、9,019.83万元、4,560.11万元,合计22,870.2万元。

据广东省住房和城乡建设厅官网,截至查询日2023年2月1日,圳通通信取得电子与智能化工程专业承包二级证书,该资质证书的编号为D344331100,发证日期为2021年1月11日。

即是说,2018年已开始为高德信提供工程施工服务的供应商圳通通讯,2021年1月11日才取得建筑业相关资质证书。

据1月版招股书及一轮问询回复,2019-2021年,深圳宏运美科技有限公司(以下简称“宏运美科技”)为高德信的的主要工程施工服务供应商。同期,高德信向宏运美科技采购工程施工服务的采购金额分别为526.93万元、4,316.3万元、3,206.81万元,合计8,050.04万元。

据广东省住房和城乡建设厅网站,截至查询日2023年2月1日,宏运美科技取得电子与智能化工程专业承包二级证书,该资质证书的编号为D344467777,发证日期为2021年3月4日。

且一轮问询显示,报告期内,高德信工程施工通过圳通通信、宏运美科技采购工程施工服务比例超过90%。

可以看出,2019年已为高德信提供工程施工服务的宏运美科技,2021年3月4日才取得建筑业相关资质证书。

4.3 上述提供工程施工服务的供应商涉及线路铺设,需具备相应资质

据一轮问询回复,高德信线路资产的资产来源均为高德信利用自筹资金投资铺设,形成过程为高德信根据宽带网络铺设计划及客户需求,委托施工方进行施工铺设,表现形式包括主干线路、社区线路等。

据二轮问询回复,铺设主干线路及社区线路的企业,均需取得资质等级为电子与智能化工程专业承包二级以上的《建筑业企业资质证书》。

这意味着,高德信线路铺设的施工单位均需取得资质等级为电子与智能化工程专业承包二级以上的《建筑业企业资质证书》。

而高德信的前两大工程施工服务供应商,至少均自2018年起为高德信提供施工服务,但两家供应商均在2021年才取得电子与智能化工程专业承包二级证书,现“先合作再拿证”的异象。至此,高德信的供应商遴选机制是否存在漏洞?进而其工程的建设质量如何?或该打上问号。

临渊羡鱼,不如归而结网。面对上述问题的考验,高德信能否泰若安然?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP