(原标题:2022年中国高速公路行业发展现状分析 高速公路总里程突破16万公里【组图】)

行业主要上市企业:盐田港(000088)、粤高速A(000429)、湖南投资(000548)、山西路桥(000755)、东莞控股(000828)、城发环境(000885)、海南高速(000886)、招商公路(001965)、皖通高速(600012)、中原高速(600020)、福建高速(600033)、楚天高速(600035)等

本文核心数据:中国高速公路里程、中国公路里程分技术等级构成、中国收费高速公路里程、中国收费高速公路结构占比、中国高速公路收费站数量

中国高速公路行业发展现状

1、中国高速公路里程分析

我国自20世纪80年代开始高速公路的修建以来,全国高速公路规模发展迅速,高速公路里程逐年上升,截至2021年底,全国高速公路总里程达到16.12万公里,同比增长5.43%。

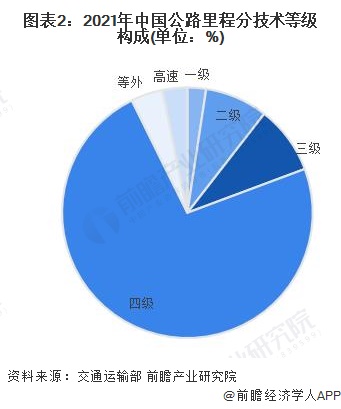

2、中国公路里程分技术等级构成

较全国公路里程分技术等级里程方面来看,截至2021年末,全国四级及以上等级公路里程506.19万公里,比上年末增加11.74万公里,占公路总里程比重为95.9%、提高0.7个百分点。其中,二级及以上等级公路里程72.36万公里、增加2.13万公里,占公路总里程比重为13.7%、提高0.2个百分点;高速公路里程16.91万公里、增加0.81万公里,国家高速公路里程11.70万公里、增加0.40万公里。

3、中国收费高速公路里程变化情况

2015-2019年我国收费高速公路里程逐年增加,截至2019年末我国收费高速公路里程为14.28万公里,较2018年增长3.6%,在收费公路总里程中占比达到83.4%。由于2020年上半年疫情黑天鹅事件影响,公路建设里程有所放缓,下半年又由于经济刺激建设进度提速,2020年全国收费公路里程达17.92万公里,较2019年有较大幅度提升。截至2021年末,全国收费公路里程18.76万公里,同比增长4.69%,占公路总里程528.07万公里的3.55%。

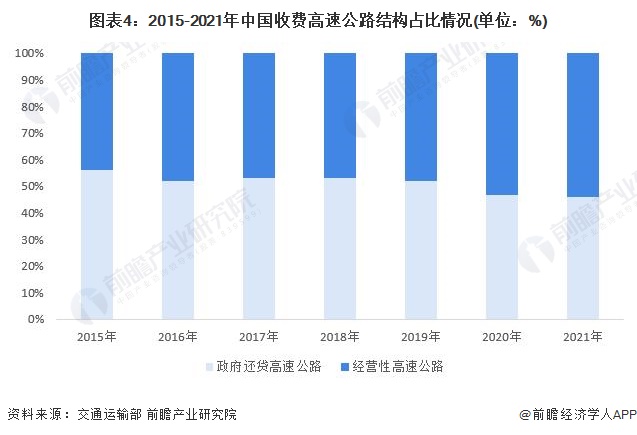

4、中国收费高速公路结构占比情况

2015-2019年我国政府还贷高速公路里程均高于经营性高速公路里程。截止2019年末,我国政府还贷高速公路里程为7.44万公里,在全国收费高速公路里程中占比52%;经营性高速公路里程6.84万公里,占比约48%。自2020年起,收费高速公路结构占比情况发生显著变化;截至2021年末,全国政府还贷公路里程8.60万公里,占全国收费公路里程的45.9%,经营性高速公路里程10.14万公里,占比约54.1%

5、中国高速公路收费站数量

根据《2021年全国收费公路统计公报》,截至2021年末,全国收费公路共有主线收费站972个,比2020年末净增加7个,增长0.7%。其中,高速公路主线收费站由484个增加至488个,净增加4个,增长0.8%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP