(原标题:2022年中国药品终端市场规模及市场结构分析 医疗机构销售份额超70%【组图】)

行业主要上市公司:上海医药(601607)、华润医药(3320.HK)、九州通(600998)等

本文核心数据:中国药品终端市场销售额;两大终端市场销售额增速等

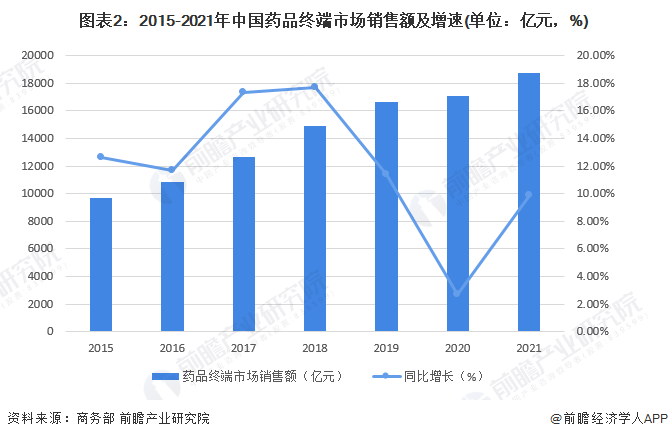

药品终端市场销售额增速放缓

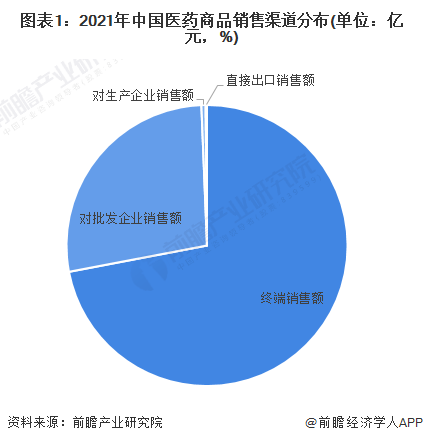

对终端销售是我国医药流通的主要销售渠道,且占比仍在不断上升。2021年医药商品终端销售额达18767亿元,占比达72.0%,较2020年上升1.3个百分点;对批发企业销售额7130亿元,占销售总额的27.3%,同比下降1.1个百分点。

随着经济发展和技术进步以及国家相关产业政策的大力扶持,中国医药流通发展势头良好,2020年之前持续保持高速增长。同时,药品终端市场的药品总量也在逐年增加。2020年受新冠疫情影响,医院、药店等终端销售场所客流量下降,药品终端市场销售额增速减缓,最终达到17079亿元。2021年,我国药品终端市场销售额有所回升,达到18767亿元,同比增长9.9%。未来,受制于国家集中采购、国家医保管控的加强、医联体的推进和重点监控药品目录的执行,全年药品终端市场销售额增速将延续疫情之前逐步放缓的趋势。

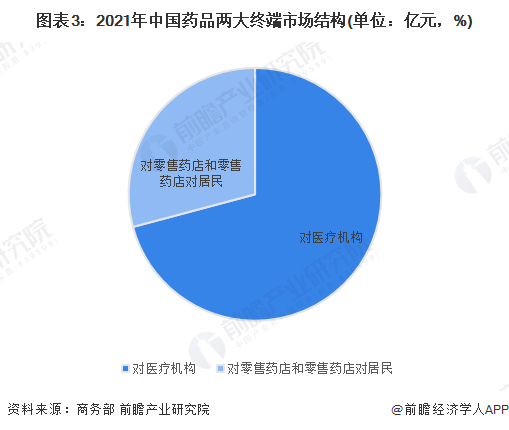

医疗机构为主要终端销售渠道

2021年,从实现药品销售的两大终端的销售额分布来看,对医疗机构的销售份额较大,实现销售额13296亿元,份额占比为70.9%,对零售药店和零售药店对居民的销售额5471 亿元,份额占比为29.1%。

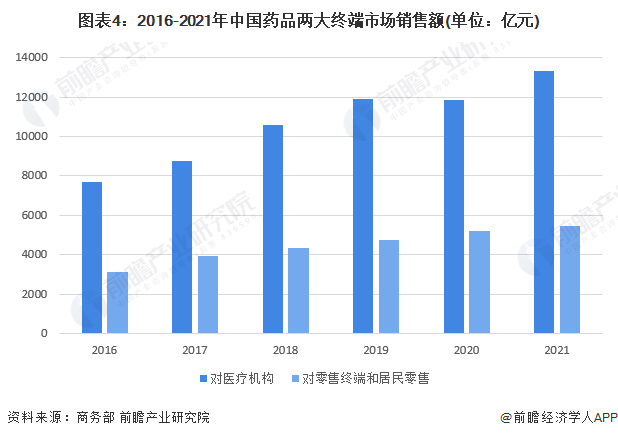

从历史数据来看,2016-2021年对零售终端和居民零售销售额持续增长,而对医疗机构销售额则因新冠出现过小幅下滑。2021年,对医疗机构终端销售额为13296亿元,对零售终端和居民零售销售额为5471亿元。

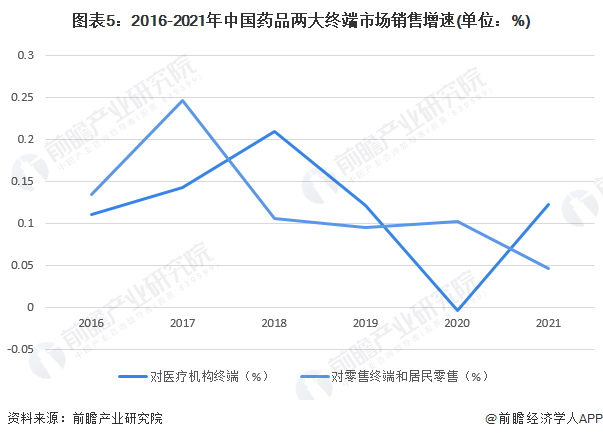

从增速来看,两大终端销售额增长速度波动都比较大,但总体都呈下降趋势。2021年,对零售终端和居民零售销售额怎甘肃晋4.65%,为近五年最低。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP