��ԭ���⣺${������Դ����۽���IPO��}$ �ƽ����Ը߹�Ͷ�ʡ����������ˣ�

���Ĺ۵�

�������й��ƽ���ijɿ��

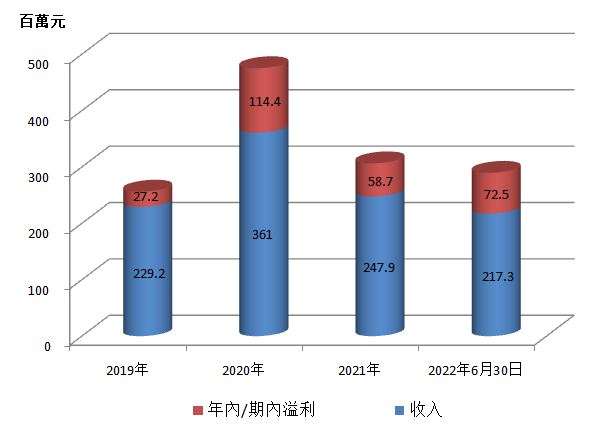

��˾ӵ���μҹ�¶���ɽ�Լ��μҹ����¿�ɽ������������ɽ��λ����̨����ƽ�ɿ��֮һ��IJƽ-��ɽ�ƽ�ɿ���μҹ�������SRK���棬������ɽ��̽����ʯ���������ƿ�ʯ��Դ�����ƶϿ�ʯ��Դ���ֱ�ԼΪ23,512ǧ�֡�36,150ǧ�ּ�39,820ǧ�֣���˾����к����ʽ��٣�����ѡ��ɱ����ơ�������ɽ��̽���Ľ�����ϼ�Ϊ23,512ǧ�֣�Ԥ�ƿɲ��ƽ�27,463ǧ�ˣ����ڽ�۰�����ң���ͬ��������ָ��300Ԫ/�˼��㣬��̽���Ľ����δ��Ԥ���ۼƻƽ����۶�ɴ�8,238.90����Ԫ����˾2022����ϰ�����ʵ������217.33����Ԫ��ͬ������127.86%��ʵ��ĸ��˾ӵ��������51.44����Ԫ��ͬ������276.06%��

�������ڹ��ڻƽ����Ѻ�Ͷ�������ķ�չ����

2016����2021���й������λƽ�������ȶ����������ǵ��й����������Ч���Ƽ��ƽ��������ۻ�Ļָ��Լ���������ˮƽ�ij������Ӽ������������ƽ����ε�����Ԥ�ƽ������������й��г��Ļƽ�Ͷ����2016���Լ288.8����������2021���Լ319.9�֣�������������ΪԼ2.1%���ڿ�Ԥ��δ�������Իƽ�Գ��պ�����г��IJ�ȷ���Ե������������Ӽ�Ԥ�ڽ�����ǵ�Ӱ�죬�й��Ļƽ�Ͷ��Ԥ�ƽ������������ơ�

��δ��ҵ��滮����֧�Ź�˾���ڳ�����չ

��2021����˾��ʼ�����������ɿ������ʩ�����������μҹ�¶���ɽ���б߽�����Լ150�ײɿ�ر�������Լ�ͨ�������ʯ�ķ�ʽ��ʼ�����²ɿ������Ĺ���̨����һ���Ż�����ɿ������ʩ�����ͨ�����п����Ķ��⿱̽������ƽ����ӳ���ɽ�������ޣ����μҹ�¶���ɽ�ɿ�����֤���ǵ��ٽ���������¶��ɿ�����������ͨ����չ��һ���Ŀ�̽Ѱ�Ҹ���Ŀ����Դ����˾δ���ƻ�ͨ��������������ս�����չ�������ǿ��˾��IJƽ-��ɽ�ƽ�ɿ���������г���λ�����̹�˾��ɽ��ʡ���г���λ������˾���г��ݶ

��˾ӯ��Ԥ�����ֵ

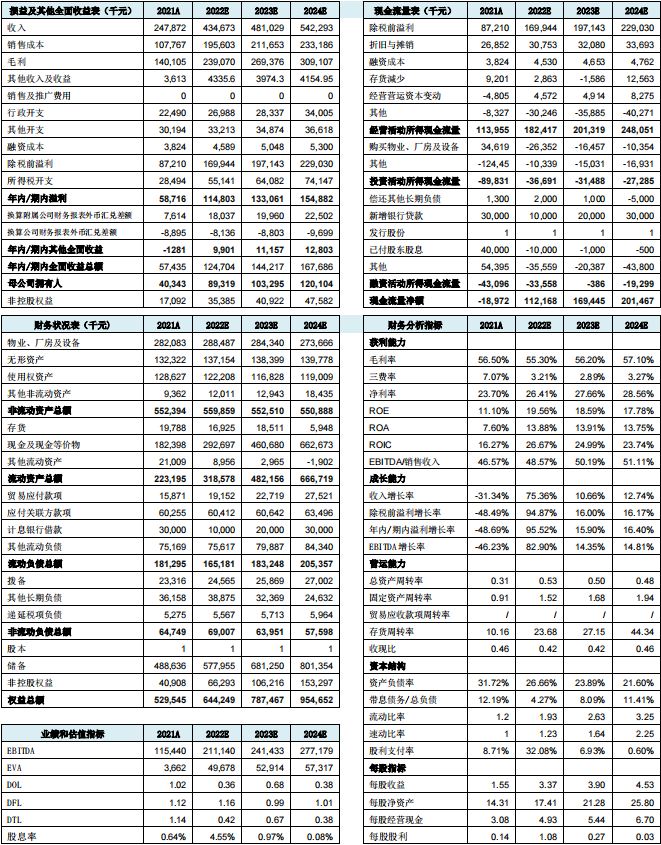

Ԥ�ƹ�˾2022��-2024��ÿ�����棨EPS���ֱ�Ϊ3.37Ԫ��3.90Ԫ��4.52Ԫ��δ������ĸ��˾ӵ��������������43.86%�ĸ��������ʡ����Թ�ֵģ���£���Ӧÿ�ɺ������ڼ�ֵΪ�����89.54Ԫ����Թ�ֵģ���£�Ŀǰ��ҵ�ɱȹ�˾2022��ƽ��PEΪ27�����ۺϿ��ǹ�˾�ijɳ����뾺�����ƣ�ͬʱ���ǽ��ں���ָ���������ƽ�Ϊ���ԣ����Ǹ��蹫˾2022��22-32��PE����Ӧÿ�ɺ�����ֵ�����������74.14-107.84Ԫ֮�䡣

�������ʾ

�ƽ��м۲������ܲ������ա��Իƽ�ұ����Ӧ���������ա�ʵ�ʲ�������Ԥ�ڷ��ա��¿�ɽ�չ�����Ԥ�ڷ����Լ�������Ʒ�ʲ�����ƽ�Ͷ����ɻƽ������½����ա�

����ժҪ

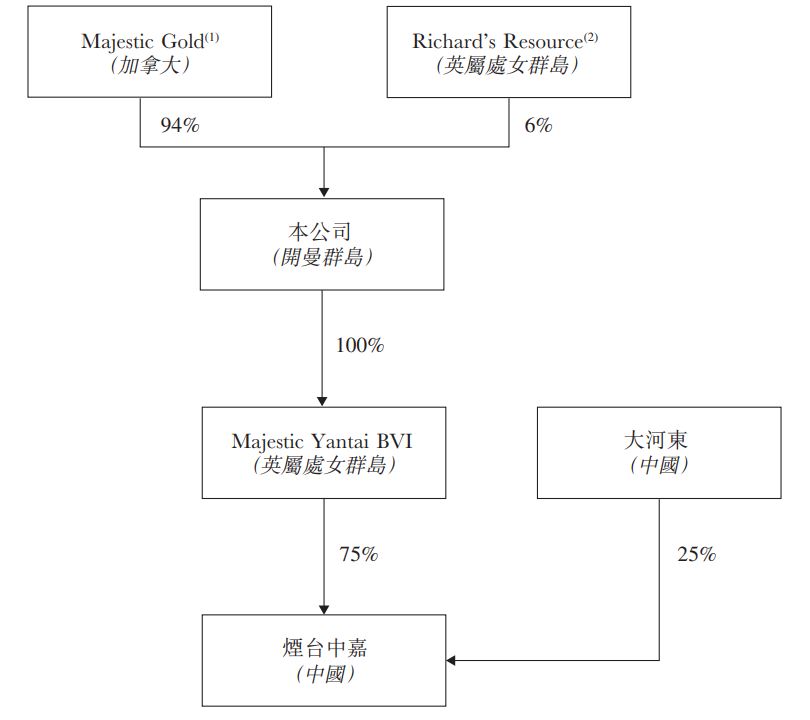

������Դ������һ����2019��5��21���ڿ���Ⱥ��ע��������밶��˾��ͨ��ע���ڿ���Ⱥ����ȫ���ӹ�˾Majestic Yantai BVI�ع�Ψһ�ƽ��ӹ�˾��̨�мο�ҵ����˾���»ƽ�ҵ����̨�м���һ����2005������Ļƽ�̽�����ɼ��ӹ���˾����Ҫ�����Լӹ����ƳɵĽ���λ��ս���Ե�λ���й�ɽ��ʡ��̨�С����ݸ���˹��ɳ���ı��棬��̨�м�Ϊ2021��ɽ��ʡ�����ƽɹ�˾���г��ݶ�Ϊ2.2%������ɽ�����ƣ���ɽ��ʡΪ�й����Ļƽ�����ʡ�ݣ�2021��ƽ����ԼΪ27.6�֣�ռ�����й��ƽ��ܲ�����10.7%���ң�����̨��Լռ2021��ɽ��ʡ�ƽ������90%�������̨�м�������������̨�е�ս��λ��������������������

����SRK���棬����2022��6��30�գ���˾̽����ʯ���������ƿ�ʯ��Դ�����ƶϿ�ʯ��Դ���ֱ�ԼΪ23,512.0ǧ�֡�36,150.0ǧ�ּ�39,820.0ǧ�֡�Ŀǰ��˾��Ӫ������Ӫ����μҹ�¶���ɽ���μҹ����¿�ɽ��������ɽ��λ����̨������ƽ�ɿ��֮һ��IJƽ-��ɽ�ƽ�ɿ���μҹ���

�μҹ�¶���ɽ���ԼΪ0.594ƽ������ں���150��������-400��֮��IJ�ͬ�߶���ҵ����ʯ���������Ϊ900.0ǧ�֡��μҹ����¿�ɽ���ԼΪ0.414ƽ������ں���142��������-270��֮��IJ�ͬ�߶���ҵ����ʯ���������Ϊ90.0ǧ�֡�������ɽ���Լ400�ף������ɽ��������ѡ��β��ӵ�����������ʩ��

����SRK���棬�μҹ�¶���ɽ��Ŀǰ��̽�������Ϊ22,900ǧ���Լ���ÿ�ֿ�ʯ����ȡ�ƽ�1.16�˼��㣬�μҹ�¶���ɽ��̽������Ԥ�ƿ������ƽ�26,600ǧ�ˡ��μҹ����¿�ɽ��Ŀǰ��̽���Ŀ�ʯ����612ǧ���Լ�ÿ�ֿ�ʯ���ƽ�1.41�˼��㣬�μҹ����¿�ɽ̽������Ԥ�ƿ������ƽ�863ǧ�ˡ�������ڽ�۰�300Ԫ/�˼��㣬��˾��̽���Ľ��δ��Ԥ�����۶��ۼƿɴ�8,239����Ԫ���������۽����δ������˾���Ƽ��ƶϵĿ�ʯ��Դ���������������롣

����δ�����κ��¿�ʯ�������������Լ3,300ǧ�֨u��ƣ�����2022��6��30�գ��μҹ�¶���ɽ�Ŀ�ɽ��������ԼΪ8.5�ꡣ�������Լ90ǧ�֨u��ƣ��μҹ����¿�ɽ�Ŀ�ɽ��������ԼΪ7.5�ꡣ���˾����Ӫһ�����ʯ��������ԼΪ2,000ǧ�ֵ�ѡ���Լ�ӵ��һ���ܴ洢����Ϊ42.2����������β��ӣ�ѡ���빫˾��ɽ��4�����˾�Ŀ�ɽ�ʲ���ѡ�õ���̨�м��ƽ�Ӧ�������β�ҵ������֧�֣���ɽ��ѡ������·�ҽ�ͨ������

ע��SRK��һ�Ҷ����Ĺ�������ѯ������ּ��Ϊ�ͻ��ṩ�������רҵ����ѯ�����������������

������Դ���ŷ����ɱ�Ϊ370,000��Ԫ������Ϊÿ����ֵ0.01��Ԫ����ͨ��3,700��ɡ����м��ô��Majestic Gold��˾�ֹ�94%��ע����ά��Ⱥ����Richard’s Resource��˾�ֹ�4%��������Դ����ͨ��ע���ڿ���Ⱥ����ȫ���ӹ�˾Majestic Yantai BVI�ֹ���̨�м�75%����̨�мε�����25%��Ȩ����̨��Ӷ���˾���С�

ע��

��1��.Majestic Gold��һ���ڶ���֤ȯ��������ҵ��(TSX Venture Exchange) ���еĹ�˾��

��2��. Richard’s Resource�ɶ���������CheungŮʿȫ��ӵ�С�

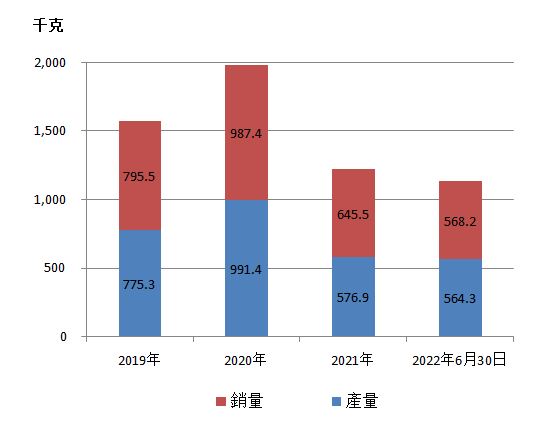

��˾2019��-2022��6��30�ղ��������ݼ����롢����/������������ͼ��

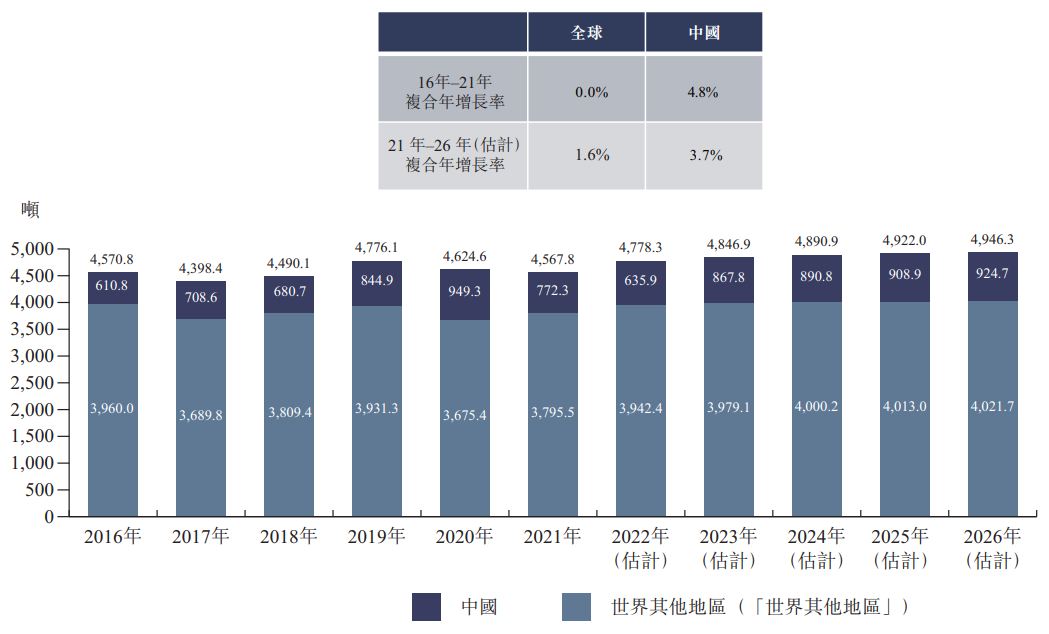

һ����ԣ��ƽ�Ӧ���۳����ȣ�ԭ���ǵ��������ʱ���ƽ����ܹ�������������ƽ���ȫ��Χ�ڣ��й������ޡ�����˹�������ȹ�������Ҫ�Ļƽ�Ӧ������2007���������й�Ϊȫ�����Ľ����������ռ�ƽ�Ӧ����15%��2016����2021��6��䣬ȫ��ƽ�Ӧ�������ֲ��䣬������С��2016��ȫ��ƽ�ӦԼΪ4,570.8�֡�2017��ȫ��ƽ�Ӧ������4,398.4�֣�ԭ����Ͷ����������Ϊȫ���Ʊ�г���ǿ���������£���2017��-2019�꣬ȫ��ƽ�Ӧ�ȶ��������ﵽ��4,776.1�֣�ԭ����ͬ�ڻƽ��������ӡ�2020��������Ӱ�죬�ƽ�Ӧ���٣���2021��������٣�ԭ��ΪCOVID���������ռ��ƽ���ջ�ܵ�Ӱ�죬ȫ�ø��ջ�����2021��ƽ�Ӧ��2016���ƽ������2016��-2021��ĸ�����������ԼΪ�㡣ͬʱ���й��Ļƽ�Ӧ��ʾ��4.8%�ĸ���������������������2018�������½�����Ҫԭ�����й�����������Ȼ��Դ�������ڸõ�������ͣ�ƽɻ�����£��ƽɲ����½���2021������ɽ��ʡ��ȫ�¹ʷ�����ɽ��ʡ��ͣ�ƽɻ�Թ���ȫ��顣

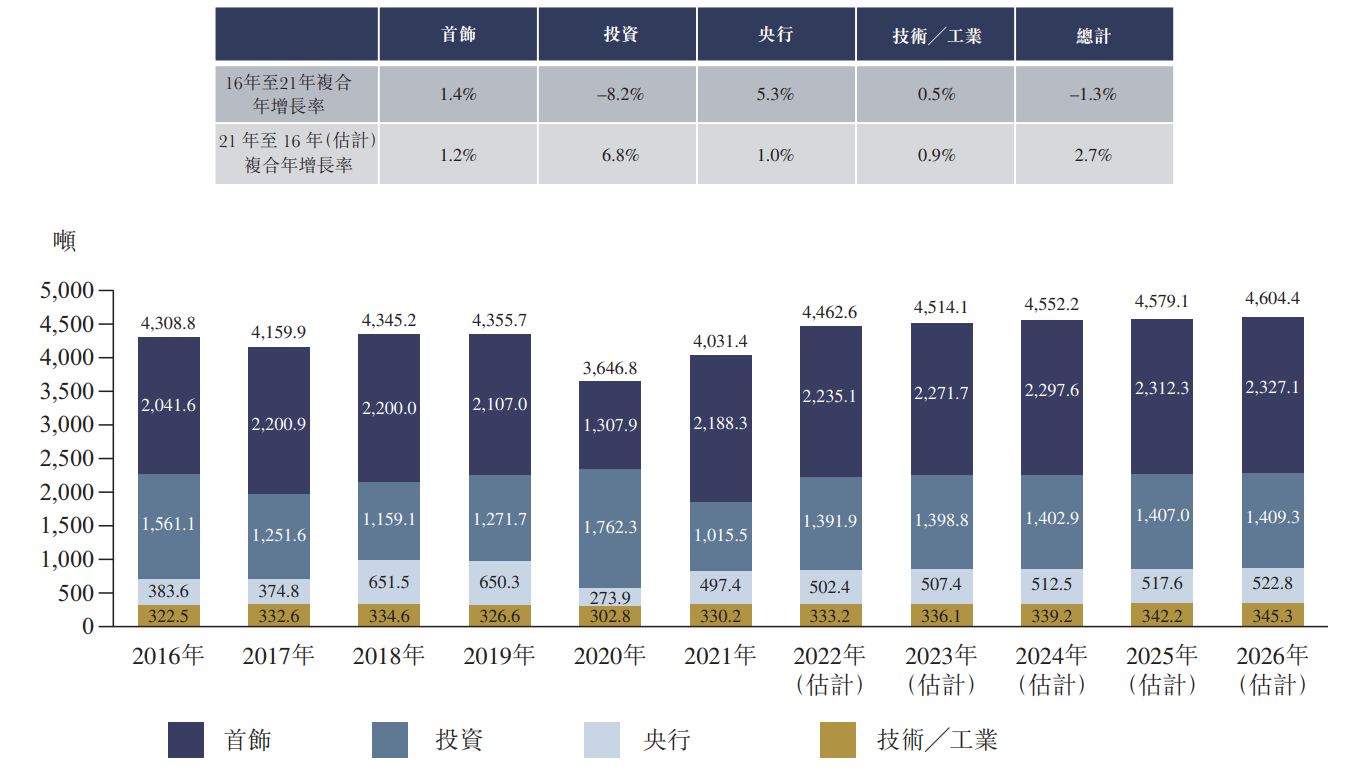

�ƽ��������ҪԴ���������졢Ͷ�ʡ������u��ҵ�����д������������μ�Ͷ���ǻƽ�������������������߶����εĹ������۲������������Լ����λ����ı䶯������ء�

2016����2020�꣬ȫ�����εĻƽ����������½�����Ҫԭ���ǣ���1��ӡ��������2016����Իƽ����ս��ڹ�˰�����µ��ؽ�����ǡ���2��2016�꾭��˥�˼��Ŵ������ս��������й��Ļƽ�����ƣ�������ڸ���������ǿ�Ʒ������ߡ�������Ǽ�����˥�ˣ��ƽ����ε�������2020����ּ����µ�����COVID-19�����ƹ㡢���������ĸ��Ƽ����ø��յ�����������������2021��ʵ�ַ�������2020�����ӳ���60%��չ��δ����������ᾭ�ô��������ȹ̸��ռ��ƽ��������ۻ�ָ����Լ����ǵ�����ˮƽ���������������������ƽ����ε�ȫ������Ԥ�ڽ�������һ�����ӡ�

Ͷ�ʰ����������������Լ����۹ҹ��Ľ����������𣨡�ETF�������ƽ�Ͷ����2016����2020���ڼ���������ƣ�����Ҫ�����ڽ�����Ǽ������߹��������������ֵĿ������ETFͶ��������2020����������Σ������ȫ������г���������۳����������ƣ��ƽ�Ͷ�ʣ������ǻƽ�ETF������2015����������ʷ�¸ߣ�չ�ֳ��г���ȫ�����μ����ò�ȷ���Եĵ��ǡ�2021��ƽ�Ͷ�ʽ�2020���ˮƽ�½�����40%����Ҫ����ͨ��ETF���еĻƽ�Ͷ�ʼ������¡�2021������ȫ���븴�սΣ�ETF�ƽ�Ͷ�ʽ��£��ʽ�ӿ���Ȩ������Ͷ�ʲ�Ʒ�����ڿ��ܱ���COVID-19�±��ֵIJ�ȷ���ԣ��Լ��й���������˫��ó��������ij��������ʹ��̣��ƽ�Ͷ��Ԥ����2021��-2026���ڼ佫ʵ��Լ6.8%�ĸ����������ʡ�

���⣬��Ͷ��Ŀ���⣬�ƽ����ںܶ���;�Ͼ������ƽ����鱦���������д����Լ���������ҵ������;�Ͼ���������2021��ռ�ƽ��������70%���ϣ����й���������Ҫ����Ͷ��Ŀ�ĵ�������ƷͶ�����ͬ����ˣ�������Ʒ�ʲ�Ͷ�����Իƽ������Ӱ���С��

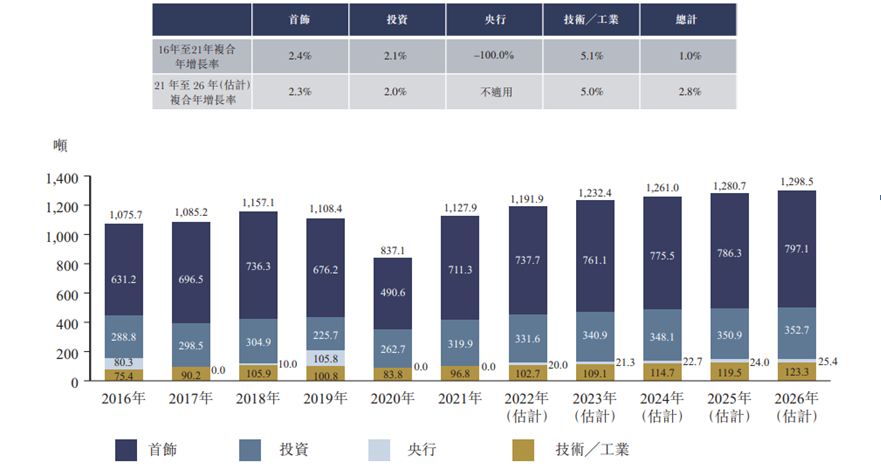

1.�й��ƽ��������

�й��Ļƽ�������2021��������Լ1,127.9�֣���2020������30%���ϣ���Ҫ����Ϊ�����μ�Ͷ�ʵĻƽ���������������¹������Ƴ������ľ��û��������Լ�������������ת������������������ֳ���2020�������ķ��������⣬Ͷ���߸������ӻƽ�Ͷ�ʣ���ʹ��������ҵȻƽ�Ͷ�����ӡ�

2016��-2021�꣬�й������λƽ�������ȶ�������2021���������Ƴ������ľ��û��������Լ������������������������ƽ�����������2016���Լ631.2��������2021���Լ711.3�֡�չ��δ�������ǵ��й����������Ч���Ƽ��ƽ��������ۻ�Ļָ��Լ���������ˮƽ�ij������Ӽ������������ƽ����ε�����Ԥ�ƽ�����������

�й��Ļƽ�Ͷ����2016���Լ288.8����������2021���Լ319.9�֣�������������ΪԼ2.1%���ڿ�Ԥ����δ�������Իƽ�Գ��պ�����г��IJ�ȷ���Ե��������������Լ�Ԥ�ڽ�����ǵ�Ӱ�죬�й��Ļƽ�Ͷ��Ԥ�ƽ������������ơ�

�й��Ļƽ��ֻ�������ȫ��Ļƽ��ֻ�������������Է�ֹ���������ּ۸�֮��IJ�����Ҫ��������Ҩu��Ԫ���ʲ����Լ��й�����ʵʩ�Ļƽ�����ڹ��ơ������Ҫ�ܵ�ȫ�����ξ������Ƶ�Ӱ�죬�����ξ��û������ȶ�����ж���ʱ���ƽ�ͨ������Ϊ���նԳ幤��֮һ����۸�ͨ���������������ơ����⣬���еĻ������ߣ�������һ��ʵIJ���������۾������أ��������ʼ�ͨ��Ԥ�ڣ�Ҳ�ǽ�۵���ҪӰ�����ء�

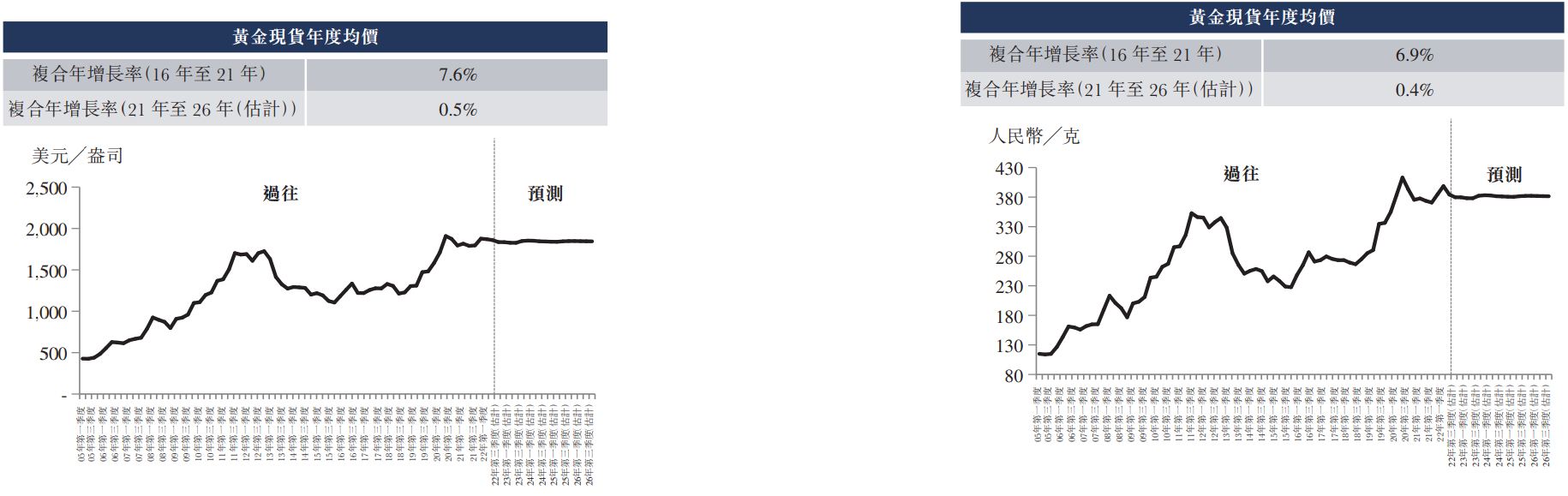

�й��ƽ��ֻ��۸���2016��1��4�յ�Լ�����224.8Ԫ�u��������2020��12��30�յ�Լ�����390.0Ԫ�u�ˣ�����һ��������2021��12��31�յ������373.8Ԫ�u�ˣ���ȫ��ƽ�۸�䶯����һ�¡��й��ƽ��ֻ�������2016��������268.1Ԫ�u������Լ39.6%��2021��������374.3Ԫ�u�ˣ�����ҽ�۽�2020��ľ��������387.1Ԫ�u�����½�3.3%��ȫ��ƽ��ֻ�������2016��1��4�յ�Լ1,082.3��Ԫ�u��˾������2021��12��31�յ�Լ1,820.1��Ԫ�u��˾��ȫ��ƽ��ֻ�������2016���1,250.0��Ԫ�u��˾����Լ43.9%��2021���1,798.9��Ԫ�u��˾��

�й��ƽ��ֻ��۸�ͨ����ȫ��ƽ��ֻ��۸�һ�£�2018��ȫ��ƽ��ֻ����۸���2017���2018���й��ƽ��ֻ����۽�2017���½�����⣬��Ҫ��������Ԫ������ұ�ֵ���¡�2016����2021���ڼ�ȫ��ƽ��ֻ����ۼ��й��ƽ��ֻ����۵��������ƣ���Ҫ���������ûƽ����Ͷ�ʶ�Ԫ���Է�չ�ƽ�ҹ����ڹ���֮�������ӣ��Լ�Ϊ��ֹCOVID-19���鴫�����з������¶�ȫ�ü����λ�����ȷ�����Լ�����˥�˵ĵ��Ǵ����ĶԳ���ա�2020��ȫ��ƽ��ֻ����ۼ��й��ƽ��ֻ����۾������������ƣ�����Ϊ������������ľ����»����գ�Ͷ�����������ڻƽ�����������ʵʩ���������ߴ̼��������á�2021��ȫ���ֻ����ۼ��й��ƽ��ֻ��������µ�������Ϊ����Ҷ���Ԫ��ֵ���Լ����û�������ʱ���Իƽ��Ͷ��������ȴ��

2020��Ĵ�ʱ�䣬�ƽ�Ϊ������ѵ�Ͷ��Ʒ��֮һ���Ҹ����������Ƴ��������������ߴ̼���Ӧ�Ժܿ��ܳ��ֵľ���˥�ˡ�2021��ȫ�����ȶ�����COVID-19����Ӱ���лָ����ƽ�Ͷ������ȴ���г������ָ�������������ԣ�2021����Ԫ��۽�2020��������1.9%��ΪӦ��ͨ�ͣ�����������2022������������ɲ�ʵʩ�����Ϣ������ȫ���й��ƽ�۸���ƽ�Ͷ��������ٶ��µ���2022���ϰ��꣬ȫ��ƽ���ƽ��ֻ��۸�Ϊÿ��˾1,873.9��Ԫ����2022��8�µ���ÿ��˾1,765.7��Ԫ������ԼΪ6%��2022���ϰ����й�ƽ���ƽ��ֻ��۸�Ϊÿ�������391.7Ԫ����2022��8�µ���ÿ�������387.4Ԫ��������ˣ�2022����ļ���-2026���������Ԥ���ڼ䣬ͨ������Ԥ�ڽ��ﵽ���弰�½�����ˣ�������������Ҫ����������������ߵIJ���Ԥ�ƽ��Ż����ҶԻƽ�۸�ĸ���Ӱ�콫�����������⣬���ǵ�COVID���ֿ����ٴγ��֣�ȫ���г���Ԫ��Ͷ����ϵ����ƣ���ͨ�ͱ�����δ�����õ��ԵIJ�ȷ���ԣ������г�Ͷ�ʻƽ�ֵ��ƽ��ȫ��ƽ��ֻ��۸�ƽ���й��ƽ��ֻ��۸�Ԥ����Ԥ���ڼ���������

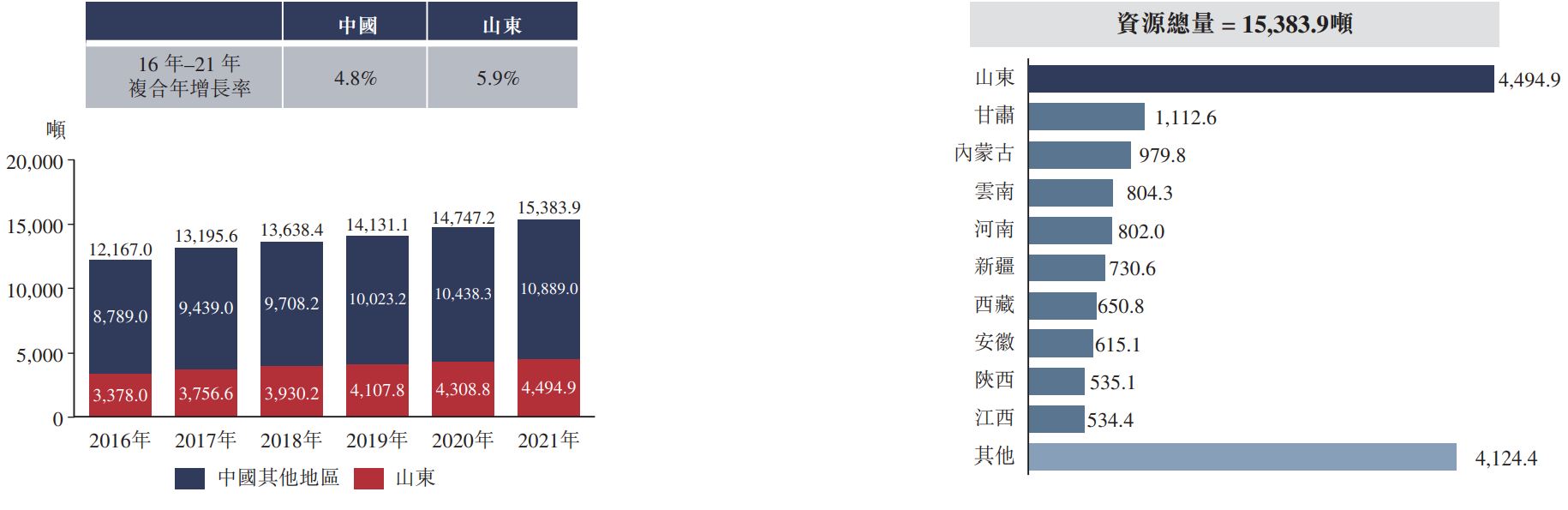

�й��Ļƽ���Դ�����Ѿ���������ʮ��ij�������������2015���״�ͻ��10,000�֡�2021����й��ƽ���Դ����ԼΪ15,383.9�֣���2016�������긴��������ԼΪ4.8%��

ɽ��ʡΪ�й���ƽ�̽����Դ����4,494.9�֣�Լռ�й��ƽ�̽����Դ����29.2%����ʡ�ݡ�ɽ���ƽ�̽����Դ����2016���Լ3,378.0��������2021���Լ4,494.9�֣��긴��������ԼΪ5.9%��ɽ�����й��ƽ���ҵӵ�зḻ�Ļƽ���Դ�����ƵĹ�Ӧ����ɽ�����й�ʮ������ռ�����ϯλ����ɽ���Ĵֻƽ�����������Զ������һ����

��2007�������й�һֱΪȫ�����Ľ�����������й��Ļƽ��г���2017�꾭���˵��ԵĻƽ��г����ѣ�������Σ����ս��ļ�ܿ��ƣ���֮��Ļƽ�Ӧ�����Ӱ�졣������������һϵ�����ߣ����������ڼӿ콨����ɫ��ɽ��ʵʩ��������������ƽ��ƽ���ҵת��������ָ���������ǿ��������������Ҫ�Բ�Ҫ���¿�ɽ����ﵽ������������

2017��7�£���Ȼ��Դ���䲼����Ȼ�������ڿ�ҵȨ�����������������涨ȫ����鼰��ȡ����Ȼ�������е����п�ҵȨ����������ʡ�ݵĽ��رա���2017���������й��ƽ���������½������⣬��������Ҫ���ҵ������ɫ���ɼ�����̭ʹ�ù�ʱ�����IJɿ���Ŀ���ƽ���ҵ�����ٻ��������������ľ�ѹ������ѹ��Ҳ���»ƽ���������½���

ͨ�����й���Ҫ���Ļƽ�����ķ��������ִ����������ȿ�̽�������������ɿ�˾�IJɿ�����֤���涨�����������ʾ�ƽ�������ںܴ�̶�������Ҫ�����ߵIJ��ܾ��������Dzɿ�����֤��2020��COVID-19����Իƽ���ҵ��Ӱ����ҪΪ�Թ����ռ��ټ�ԭ���ϼ���Ʒ��Ӧ���ٵ�Ӱ�죬��ըҩ��֧�����ϼ�������ϡ����⣬������ƽɹ�˾���������ӳټ��ܡ����⣬ԭ���ϼ���Ʒ��������COVID-19������ɵĽ�ͨ����Ҳ�ܵ���Ӱ�졣

2021���ɽ�����İ�ȫ����ڵ���9�½�����Ԥ��ɽ�����Ļƽ��������2022�������ӡ���ͬ�Իƽ����������������ǵĻƽ�۸�������������أ��й��ƽ��������2026���ȶ�������Լ410.5�֣� 2021��-2026����긴��������ԼΪ4.5%���й�����Ԥ���ڡ��й�����2025�꡷�ı����½��ܵ��ƽ���ҵ�ļ����Զ�������е���Լ���������ҵ�ƽ���ջ���������Ĺ�Ӧ��֧�֡�

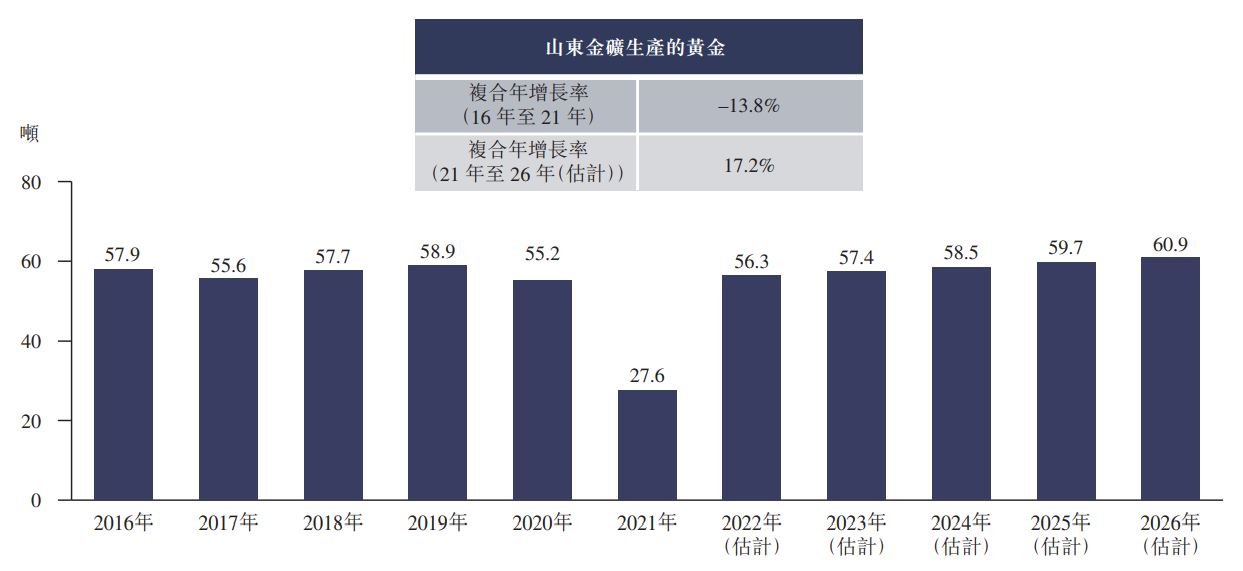

ɽ����������Ļƽ���2016���Լ57.9�ּ�����2021���Լ27.6�֣�������������ԼΪ-13.8%����COVID-19����Բ����ĸ���Ӱ���⣬�йؼ��ٵ���һ����Ҫԭ�����ϸ�İ�ȫ���������ߡ�2021��2����9�£�ɽ��ʡ��ú��ɽ�����������ȫ����ͣ�����Ը���ɽ���ƽ���������˾�Ӱ�졣

���ڶ�ɽ��ʡ���İ�ȫ�����2021��9�½�����Ԥ��ɽ��ʡ��������Ļƽ���2022����������Լ56.3�֣���������2026���Լ60.9�֣�2021��-2026����긴��������ԼΪ17.2%��������Ҫ������������Ԥ��Ϊ���������Ļƽ����������ǵĻƽ�۸��������ȡ�

�ƽ���ҵ��Ϊ��ɫ������ҵ����Ҫ��ɲ��֣�Ŀǰ�г���Ҫ�����������ش������£�

�������ӵĻƽ����̼��ƽɹ�˾�Ӵ����ȿ��ɽ������������ģ���������������������������ļ�ǿ�������߶����ε��ݳ�Ʒ������Ҳ����������ͬʱ����2018����������COVID-19��Ӣ����ŷ��������ͳѡ�ٵı����£�ȫ�������Ͼ������»ƽ�Ľ��������������ԡ���ˣ��ƽ�Ӧ�������������ӵ�������ƶ��ƽ���ҵ�ķ�չ��

����ҹ��ʻ����й����÷�չ���羳ó��Ͷ�ʷ�չ���ɱ���Ľ�����������������2016��10��������ʻ��һ�����֯�ļ��˵�λ�ر����Ȩ(SDR)�����������ɳ�Ϊ���ʴ������ҵ���Ҫ���衣��Ϊ��Ҫ�Ĵ��������㷽ʽ���ƽ��ڸ���������ռ��һ���������ƽ�Ϊ�Գ���ʽ����г����յ���Ч��ʽ��Ȼ�����й��ƽ���ռȫ���ܴ�����������ȫ��ƽ��ˮƽ�������ƽ�������������ҹ��ʻ�����IJ����赲�����ơ�

����ƶ��ƽ����ƽ������ܸ������ص�Ӱ�졣������������Ҫ����������ѹ�����վ�����ȫ������г����������Ĺ�ͬӰ���£��ƽ�ı��չ��ܳ���ԣ���ۿ�ʼ���ǡ�����2021��Ľ����Ҫ��������������ִ�н����������߶����½��С���µ�����COVID-19���÷Ż��ཫ�ƶ��ƽ�۸�������ǡ��ƽ���ҵ�ж������Ӳ������ոۼ���ȡ�߶����Ӷ��ƶ��˻ƽ���ҵ�����š�

���й������䲼�ġ���ҵ�ṹ����ָ��Ŀ¼��2019�걾�����ļ��У����ҹ�����ȵĻƽ�̽�����ɣ�1,000�����£�����������������ȿ��ɼ������о����ӿ�����ȿ��ɼ������⣬�Ӷ��ƶ��й��ƽ���ܵ����������⣬������Ҳ������β��ʯ�л��ջƽ𣬴Ӷ������β���еĻƽ���Դ�����ʼ��ƶ��ƽ���ҵ�IJ������ӡ�

��˾����Ҫ��Ӫ����Ϊ����˾���ս���Ե�λ���й�ɽ��ʡ��̨�У���̨����ӵ�зḻ�ƽ���Դ�ĵ�����ӵ�����ƵĻƽ�Ӧ����ҵȺ����˾ӵ��һ֧ǿ��ļ����Ŷӣ������ڹ�˾�Ե�����ҵƽ��ˮƽ�������ɱ������Ӫ��Ч�ʣ���˾��һ֧������ۺϹ����Ŷ����쵼��

1.������й��ƽ������صĺ��ĵش����к����ʺ�����

��1����˾������λ����Խ

��˾ӵ�м���Ӫս���Ե�λ��IJƽ—��ɽ�ƽ�ɿ�����ûƽ�ɿ��Ϊ�й�ɽ��ʡ��̨�������ɿ��֮һ����������Ӫ����������˴˿��������Լ400�ס�����������������ѡ��4���ﷶΧ�ڣ���˾��ͨ������ʽ���������������Ŷ���Ч�ع�����˾�Ŀ���ҵ���ݸ���˹��ɳ���ı��棬ɽ��ʡΪ�й����Ļƽ�����ʡ�ݣ�2021��ƽ����ԼΪ27.6�֣�ռ�����й��ƽ�����������Լ10.7%������̨��Լռ2021��ɽ��ʡ��������90%����˾���ж��صĵ������ƣ�λ��ɽ��ʡ�ڶ���ҵ�����м����Ļƽ��ҵ���У��з�����������磬������ȡ�ƽ�Ӧ�������β�ҵ�ĸ�����Դ���˿���ȷ���Ծ߾������ļ۸����ȶ���ԭ���Ϲ�Ӧ���ƽ�������ȷ���ķְ��̣���֤ҵ���ж��Լ�֧�ֹ�˾δ����������ҵ�����š�

��2������к����ʽ��٣�����ѡ��ɱ�����

��˾Ҳ�����ڽ��Ŀ�ʯ��ѧ�ɷֵ���Ȼ��������ʯ�Ļ�ѧ�ɷ������������ʼ��������ﺬ���ܵͣ��������Ľ�����ʺ������ͻ������鼰̼�����ʣ��иߴ��ȵĻ�����ͨ���ĸ�ѡ���ս��ƽ�ӿ�ʯ�����ɷ��룬�Ժ���������ѡ��ɱ�ʵ�־����лƽ�ĸ����ʡ�����ھ�Ӫ�ɱ��ϣ���˾�������Ե����ơ���Ϲ�˾ӵ�лƽ�������Ӫ��ɽ��������ϳ��Ŀ�ɽ������������֧�ֹ�˾��ҵ��ɳ�����չ��

2.ǿ��ļ����Ŷ�����֧�ŵ�����ҵƽ��ˮƽ�������ɱ������Ӫ��Ч��

��˾ӵ��һ֧ǿ��ļ����Ŷӣ��Ŷ�ӵ��ƽ������15��IJɿ�Ӫ��������ľ��顣���������ɿ���ҵ����ʦ����������ѧ�ң������ڶ��Ա��ǰ��ְ��SRK���ţ����ֳ�Ա���Կ�ҵ�����ȵĹ��ڻ�����������ѯ��˾�������ŶӶԲɿ���ҵ�������˽��ͨ��������㾭����õ���ʵ���ܣ�ʹ���Ϊ��˾�ɿ�ҵ���ְ�Ĺ�����Ա��ȷ����˾������Ӫ����˾�����Ŷӱ�֤�˸ߵ�ѡ��Ľ���Ʒλ��2019��-2022��6�¹�˾ѡ�����Ʒζ�ֱ�Ϊ0.68�˽�u�֡�0.70�˽�u�֡�0.62�˽�u�ּ�0.65�˽�u�֣��������ڹ�˾�ƽ�����ʳ���95.3%��Զ������ҵƽ��93.8%��ˮƽ��

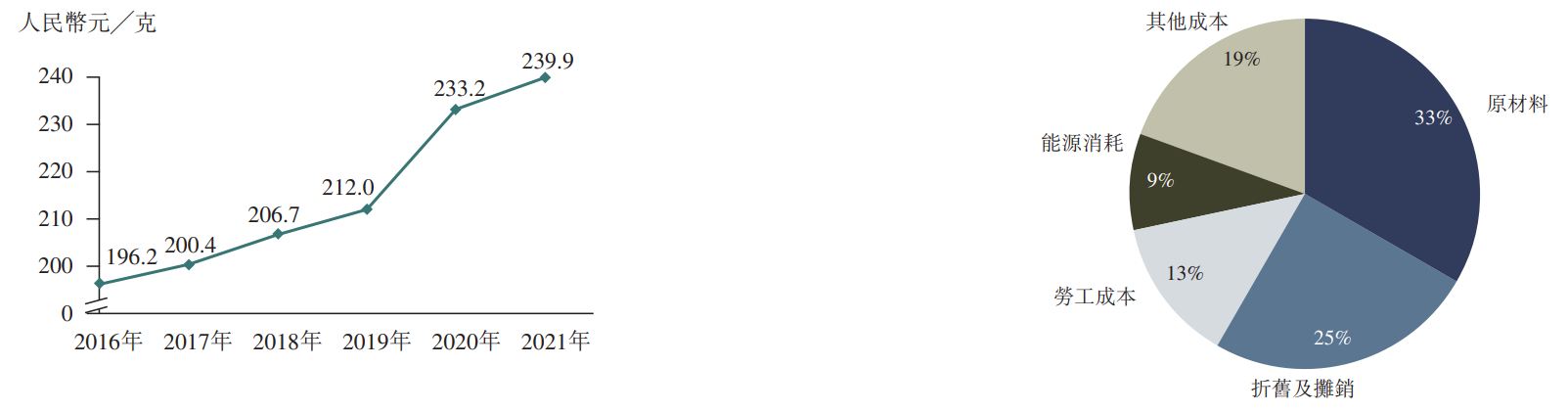

���ݸ���˹��ɳ���ı��棬�й��ƽɵ��������ɱ�����2016��������196.2Ԫ�u��������2021��������239.9Ԫ�u�ˡ���Ȼ�ƽ���ҵ�dz�ע�سɱ����������ƽɵ��������ɱ���Ȼ���ڰ�ȫ�������ɱ��������Ӷ��������������ڹ�˾��ƽ�������ɱ��ֱ�Ϊ�����204.4Ԫ�u�ˡ������167.4Ԫ�u�ˡ������186.8Ԫ�u�˼������177.2Ԫ�u�ˣ���˾�ܹ���Ӫ�˳ɱ���Ч�ع�����������������ҵƽ��ˮƽ���¡�

3.ӵ������Ĺ������Ŷ�

��˾ӵ��һ֧�ܹ����ý����Ҿ���ḻ���˲���ɵ�ǿ������Ŷӣ��й��ĸ������Ŷ�ƽ���г���30��IJɿ���Ӫ�������顣��˾ǿ��Ĺ����ŶӺ��Ŷӵ�֪ʶ�����顢����Ϊ��˾�ܹ��ڲ��õĽ�����Ϊ�й����ȵĿ�ҵ��˾֮һ�춨�����õĻ�����

��˾�����Ŷӵľ��麭���˴ӿ�̽���ɿ�ѡ��������ɿ�ҵ��ֵ���������Ŷ��ɹ�˾ִ�ж��¼������ܲ��۲�ʿ�쵼���۲�ʿ����ѡ��רҵ��ʿѧλ����ѡ����ɿ���صĽ��ں�Ͷ�ʹ�������ӵ�зḻ�ľ��顣�۲�ʿ�����ŵ����巢չ���Բ��쵼���ع����Ŷӡ�ִ�ж���James Thomas Mackie�����ڲ���������������棨������˾������������֤ȯ�Ϲ棩ӵ�г���14��ľ��飬�����ζ���ڶ���֤ȯ��������ҵ�壨TSX Venture Exchange�����еĿ�ҵ��̽��˾����ϯ����١�ִ�ж��³��ܻ����������п���ӹ�רҵѧʿѧλ��Ϊ������ʦְ�ƣ��ڲɿ�ҵӵ����38��ľ��飬���������������ְλ……

��˾������ͨ�������������ӪЧ�ʼ���������ʵ��ҵ��Ŀɳ������������һ�����������ʲ��Լ����й��չ���ֵ�ʲ�������˾�IJɿ�ҵ��ӹ���ҵ�����ӻƽ������Թ��̹�˾��ɽ��ʡ�����ȵ�λ��

1.���ݿ�ɽ�Ż��ƻ�����һ������ɿ������ʩ

��˾��2021�꿪ʼ�������ɿ������ʩ�����а��������μҹ�¶���ɽ���б߽�����Լ150�ײɿ�ر������������ɿ������ˮƽ���˾ٿ�ʹ�ÿ��¶��������0.34ƽ����������0.46ƽ��������������ȼ������-171�ף�ʹ��δ���������ܹ����ɸ��ຬ���ʯ�����δ�����꣨��ֱ��2030�꣩Ԥ�ƻ��Լ20,500ǧ��̽����ʯ������Լռ��˾�μҹ�¶���ɽ����̽����ʯ����Լ22,900.0ǧ�ֵ�90%����

��2021��10�£���˾ͨ������1,695ǧ�ַ�ʯ��77ǧ�ֿ�ʯ��ʼ�����²ɿ�������ĸ��¹���̨�ĵ�һ������̨���ڶ�������̨�����Եĸ߶Ⱦ�Ϊ12�ף������θ߶�+117�����θ߶�+105�����£�����һ������̨���ڶ�������̨һ������2022��5�¼�7���깤�����ڶ�������̨���ڹ��̽���2023��ڶ�����֮ǰ�깤����һ������̨���ڶ�������̨һ�ڵĽ�������10.6����Ԫ�ʽ��ɹ�˾�����ʽ��ṩ����˾�ƻ���2023��1��1����2024��5��31�յ�15�����ڼ��������������������̨��ʩ��������

2.ͨ�����п����Ķ��⿱̽������ƽ����ӳ���ɽ��������

��Ϊ��˾�����������ƻ���һ���ּ�����֮ǰ��չ�Ŀ�̽����֮����Լ�SRK���Ƽ����飬��˾���μҹ�¶���ɽ�߱����������Դ��̽��������DZ������ˣ���˾����Ͷ���ʽ�ͨ����չ��һ���Ŀ�̽�������μҹ�¶���ɽ�ɿ�����֤���ǵ��ٽ���������¶��ɿ�����������Ѱ�Ҹ���Ŀ����Դ���йع����漰�������϶����������б�ڣ��ϼƹ��漰�����ڽ�������ȳ���6,500��26����̽������Ƚ���0��550�ף��������ӹ�˾�Ļƽ��ʯ�������ӳ��μҹ�¶���ɽ�Ŀ�ɽ�������ޡ�

3.ͨ��ѡ�����չ��ƽ��ҵ�ʲ�����ҵ������г��ݶ�

��ȥʮ���ڣ���˾�����Ŷ�ӵ�����й����Ĵ����������չ���ҵ�ʲ��ľ��顣��ȥ���չ����������2014�꼰2015�����չ��й�������ƽ��ҵ�ʲ��Լ���2019���չ��Ĵ�����������һ��ƽ��ҵ�ʲ��������������̽��Ŀ��

��˾�ƻ�ͨ��������������ս���Ե��ʲ��չ�������ǿ��˾��IJƽ-��ɽ�ƽ�ɿ���������г���λ�����̹�˾��ɽ��ʡ�ڵ��г���λ������˾���г��ݶ��˾��ͨ��ѡ���Ե��չ����ʽ����Ѱ��ɽ��ʡ�ƽ��ҵ�ʲ����չ����ᣬ�Ա��պ�Ѹ����������Դ�����ѡ�Ľ�ӹ���������֧�ֹ�˾�Ŀɳ���������Ԥ�ƹ�˾���ܹ����ù�˾�����ľ������˾��ɽ��ʡ�ƽ��ҵ������

�˴μ�����Դ������ļ���ʽ��������¼������棬��һ���Ż���ɽ����һ������ɿ������ʩ��������������п����Ķ��⿱̽��������ƽ��ʯ������������ѡ�����չ�����ʲ��������dz����������д������ʣ���ʽ����ڹ�˾��Ӫ��

�ؼ����裺

����1�����в��ܲ����ش��쳣����Ӱ�죻

����2����δ��ҵ��滮�£��ɿ�ƽ���ɱ����꽵�ͣ�

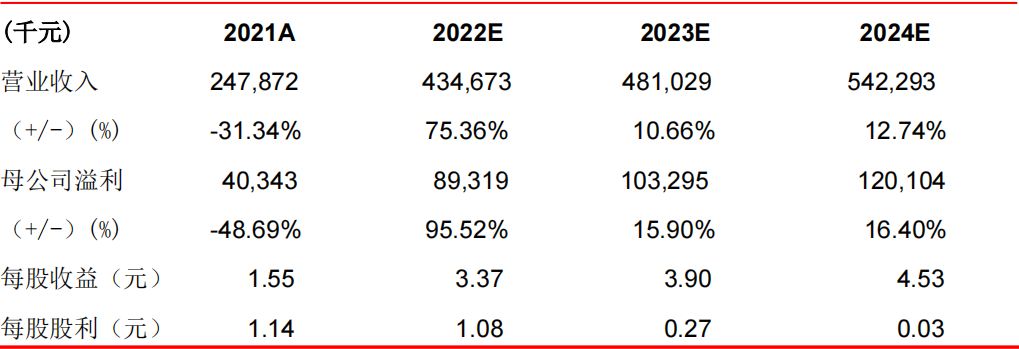

�������������Լ���˾Ŀǰӵ�еĽ�����ȶ���Ӫ����˾��δ��ҵ��滮����Ϊ��˾ҵ����������Ҫ�������ء�����Ԥ�˾2022-2024������Ϊ434,673��481,029��542,293ǧԪ��ͬ������75.36%��10.66%��12.74%��ĸ��˾ӵ���˷ֱ�Ϊ89,319��103,295��120,104ǧԪ��ͬ������121.4%��15.65%��16.27%����ӦEPS�ֱ�Ϊ3.37��3.90��4.53Ԫ��

�ر���ʾ�������漰����ָ�꣬�������Է���3,700��ɼ��㣨��ͬ�����빫˾��ʽ���й�����ܻͬ��

(1)���Թ�ֵ

��Ԥ���2022��-2024��EPS�ֱ�Ϊ3.37Ԫ��3.90Ԫ��4.52ԪΪ���������о��Թ�ֵ����Ӧÿ�ɺ��������ڼ�ֵΪ�����89.55Ԫ��

��ֵ˵��:

(1).���������ʲ����Ե���GDP�����ʣ�

(2).DCFģ������EPS���������ֽ��������в��㣻

(3).Ԥ���ڼ�Ϊ2022��-2024�꣬��������2025�꿪ʼ��

(4).�����г����պ���ҵ�����������أ������ʰ����˷�����ۣ�

(5).��˾����ܹ�ͨ���¿������չ���ʽȡ���µĽ����Դ��ά��Ŀǰ���ܡ�

(2)��Թ�ֵ

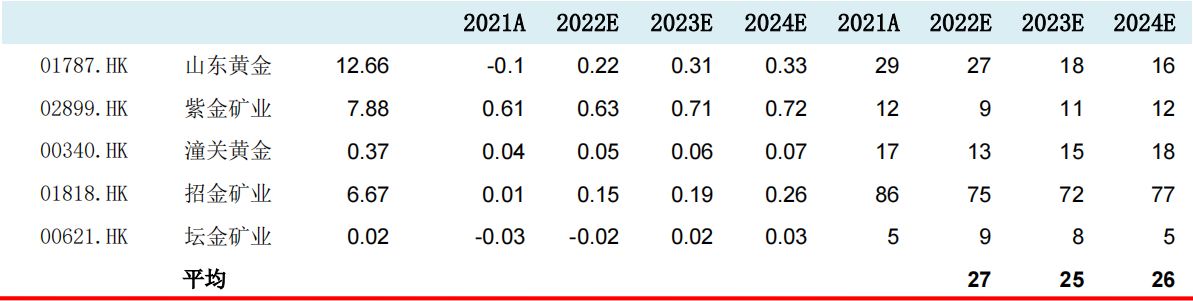

����ѡȡ�۽������еĻƽ�������ҵ��5�ҿɱȹ�˾���ó�2022����ҵƽ��PEΪ27�����ۺϿ��ǹ�˾�ijɳ����뾺�����ƣ������ǽ��ں���ָ�����������أ����蹫˾2022��PE��ֵ22-32������Ӧÿ�ɺ�����ֵ�����������74.14-107.84Ԫ֮�䡣

������Ϊ��˾ÿ�ɺ�����ֵΪ�����89.54Ԫ��ÿ�ɺ�����ֵ����Ϊ�����74.14-107.84Ԫ��

�ƽ�۸���������Ԥ�⣬ȡ���ڶ������ء���˾�������Գ����ɵ�����ұ��������˾�ӹ��Ľ����ұ�����õ��Ľ��۸�ο��й��Ϻ��ƽ����������ƽ��ֻ��۸��ܹ����ƽ�۸���ʱ�����ƶ���ֵ���������ϴ�������֤�պ�ƽ�۸������������ƽ�۸�ά�����㹻�ߵ�ˮƽ��֧�ֹ�˾Ԥ�Ƶ�ӯ���������ֽ�������

��˾�ƽ���������ǻ��ڿ�ʯ�������㡢�ƽ�����ʡ��йص�����������ʯ�����������Եļ��衢��˾�Ŀ��ɼƻ���������ʩ�����ʡ������ɱ����Լ���ҵ�����徭��״����Ԥ�⡣ʵ�ʲ������������ԭ���������������Ӷ����¹�˾δ�ܴ���Ԥ�ڲ������ܻ��ҵ����״������Ӫҵ�������ش���Ӱ�졣

��˾��Ҫ���ɽ������˾�����Ľ���ΪAu99.95���ҹ�˾�����ɽ��������۽��Թ���������Ϻ��ƽ��������ۡ�����ɽ�������빫˾֮�䲢���Ұ��ţ���ɽ��������ǩ���������ͬ������������������ļӹ��ѣ���˾δ�����ҵ���ʱ��˾�ṩ����������˾�ɹ��ĺ��ʷְ��̻������������ҵ����Ӷ����ܶԹ�˾��ҵ����״������Ӫҵ������ش�Ӱ�졣

���Ź�˾�����Ļƽ����࣬�μҹ�¶���ɽ�����¿�ɽ�Ŀ�ʯ����������١���Ϊҵ��չ����֮һ����˾����ͨ���չ��������ʯ����������������֤�õ��չ�һ����ɹ������⣬Ϊ�����¿�ʯ��������˾����ȡ�ø��ּ�����ġ����ռ�����֤������֤��˾�ܹ��ɹ��չ�����������п�̽��ɿ�����֤����������ʲ��Ĺ�˾�������ƽ���Դ��ȡ�ñ�Ҫ���������ģ�����ܶԹ�˾ҵ����״������Ӫҵ������ش���Ӱ�졣

������Ʒ�ʲ��������ܻ��ҡ��ƽ�NTF������������Ʒ���ķ�չΪͶ�����ṩ���ƽ��ͽ��ڲ�Ʒ�����Ʊ��ծȯ����ĸ���ѡ�����Խ���Ͷ����ϡ��õ��ʲ��Իƽ��Ʒ���ʲ���Ӱ����ܵ��¶Իƽ�������ٵķ��ա�

����������������ʾ

1.�������ɻ�֤ͨȯ��������˾�����¼��“����˾”����������������֤ͨȯ��������˾ϵ33������ȯ�̣�ӵ�����֤���䷢��1/4/5/9�����ա�

2.���о������������˾�Ŀͻ�ʹ�á�����˾������������յ������������Ϊ����˾�ĵ�Ȼ�ͻ���

3.���κ�����£�����˾�����κ�����ʹ�ñ������е��κ����������µ��κ���ʧ���κ����Σ�Ͷ���������ге����ա�

4.���������ص����ϡ����ߡ�������Ʋ�ֻ�ṩ���ͻ����ο�֮�ã�������Ϊ����Ϊ���ۻ���֤ȯ������Ͷ�ʱ�ĵ�����������������롣

5.����˾����ʱ���¹�˾���о��������ܻ���ijЩ�涨��������������һЩ���ڳ���ı���֮�⣬��������о��������ڷ���ʦ��Ϊ�ʵ���ʱ���ڵط�����

6.�������е���Ϣ����Դ�ڹ�˾��Ϊ�ɿ����ѹ������ϣ�������˾����Щ��Ϣ����ʵ�ԡ�ȷ�Լ������Բ����κα�֤��Ҳ����֤����������Ϣ�ͽ��鲻�����κα����

7.���κ�����£��������е���Ϣ��������������������ɶ��κ��˵�Ͷ�ʽ��飬Ҳû�п��ǵ�����ͻ������Ͷ��Ŀ�ꡢ����״�������ͻ�Ӧ���DZ������е��κ���������Ƿ�������ض�״�������б�ҪӦѰ��ר�������

8.���������ἰ��Ͷ�ʼ۸�ͼ�ֵ�Լ���ЩͶ�ʴ�����������ܻᲨ������ȥ�ı��ֲ�������δ���ı��֣�δ���Ļر�Ҳ����֤��Ͷ���߿��ܻ���ʧ���������ʲ����п��ܶ�ijЩͶ�ʵļ�ֵ��۸��������һͶ�ʵ������������Ӱ�졣

9.�������Ȩ���鱾��˾���У�δ������˾����������Ȩ���κλ�������˲������κ���ʽ���ơ������������������ȫ�������ݡ�����Ȩ���ء�ת�����������ժҪ�ģ�Ӧ��ע�������淢���˺ͷ������ڣ�����ʾʹ�ñ�����ķ��ա��������á�������ת�ر����棬��ע������Ϊ��֤ͨȯ�о������Ҳ��öԱ���������κ����ԭ������á�ɾ�ں��ġ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP