(原标题:业绩好也照样跌,苹果真的甜吗?)

在频频出雷的三季度财报中,$ 苹果.US 依然坚强地完成了市场的预期。凭借 14 系列的新品发布和 Mac 产品的高增长,苹果本季度依然超过 200 多亿美元的净利润。而在财报至今不考虑从昨晚通胀预期变化的修复,苹果股价还是出现了疲软下降的趋势。

1)为什么苹果财报没有卧倒,而股价却频频下跌呢?

股价频频下跌,主要来自于市场的担忧。正如海豚君在财报点评《苹果:唯一没卧倒的巨头,还能挺多久?》中提到的潜在隐患:“①iPhone 业务中的 14 和 14plus 恐对四季度业绩造成压力;②Mac 业务在渠道完成补库后,出货量将出现回落;③软件服务的疲软可能回延续到四季度”。

纵观电子产品市场情况,智能手机、电脑、平板等多个主要产品都未见明显回暖的迹象。三季度全球手机和平板电脑市场下跌幅度近 10%,而全球个人电脑(PC)市场下跌幅度更是接近 15%。虽然苹果在这几个主要的产品市场中份额都有所提升,但 “内卷之王” 也不可避免会受到行业的拖累。本次财报的业绩在 Mac 填补库存和新品发布会前置的共同努力下,最终达到市场预期。而另一方面,在把发布会前置后,这其实对下季度的财报业绩将造成压力,而市场也主要是担心公司的下季度表现。

而本季度在疫情等因素对供应链的冲击下,富士康等企业可能对 iPhone 新品的供应造成一定影响,而$ 歌尔股份.SZ 的 AirPods 事件又加深了产品供应的问题。因此,苹果下季度的财报恐怕难以让市场满意。

2)那么站在当前的市场情况下,怎么看待苹果公司的投资呢?

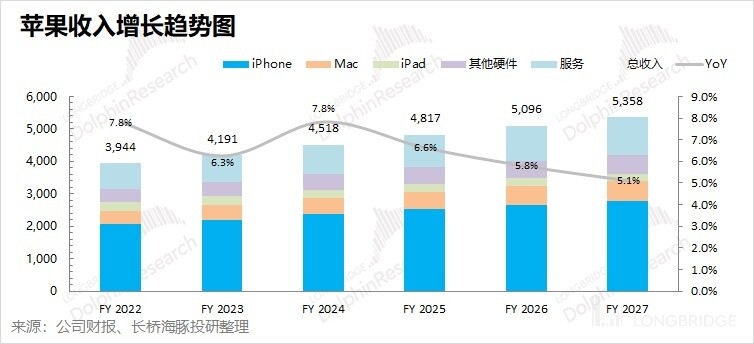

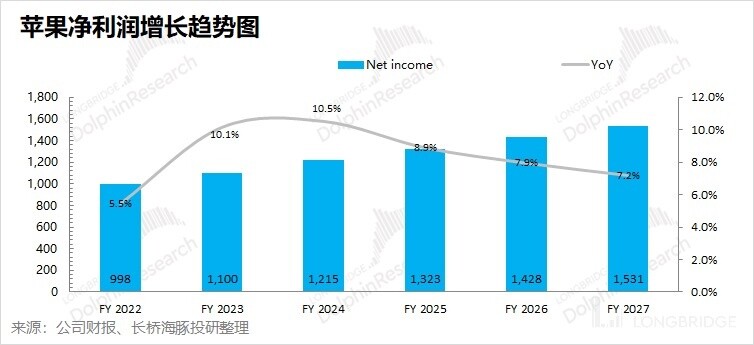

结合行业及公司情况,海豚君对苹果公司各项业务进行拆分测算。海豚君测算苹果公司未来五年收入和净利润都将维持个位数的复合增长,至 2027 财年苹果的收入将突破 5000 亿美元,净利润达到 1500 亿美元。

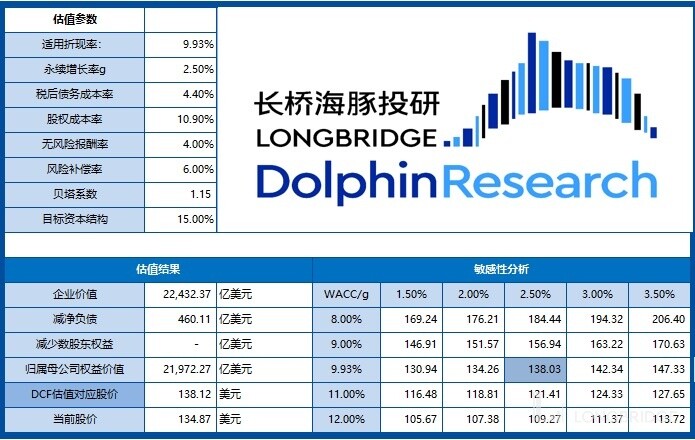

基于当前 10 年期美债到期收益率上升至 4% 附近,长桥海豚君将无风险利率以 4% 作为中性判断,同时也做了不同 WACC 的敏感性判断。

而在中性判断下,当海豚君在 DCF 估值中将无风险收益率上调到 4%(对应 WACC 为 9.93%),则对应公司 DCF 估值为 2.2 万亿美金总市值,对应每股 138 美元,和当前股价(146 美元/股)未见明显空间。

在投资建议上:虽然苹果是美国一众科技股中,业绩最为稳定的,现在每年都能实现千亿美元的利润。但结合苹果公司的股价,海豚君认为当前公司没有明显的投资空间。如果后期公司股价出现大幅度偏离目标价格的机会,那将更具投资价值。

长桥海豚君对苹果的业务梳理和投资判断,详见下文:

1.苹果各业务情况如何?

对于苹果的财报怎么样,这得先来看苹果的业务构成情况。苹果公司的生意模式,主要是从硬件出货和软件服务两个途径来获取利润。

1)硬件业务:占苹果 8 成收入的大头,是公司最大的基本盘。在本季 Mac 业务和秋季新品发布会的带动下,公司硬件业务还是有不错的表现。其中尤其是 Mac 业务本季度收入获得 25%+ 的同比增长,给整体硬件端带来支撑;

2)软件业务:受宏观影响较大,本季度增速回落至个位数。海豚君认为本季度苹果软业务增速塌方,一部分是硬件出货增速放缓,影响了用户量的增长;另一部分是宏观经济影响用户的付费意愿。

1)iPhone 业务

本季度 iPhone 业务同比增长 9.7%,表现符合市场预期。季度出货量上有个位数增长,而其余增长主要来自于整体价格的提升。

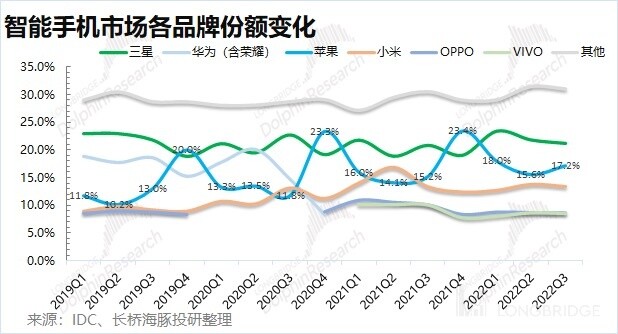

①出货量的增长:在智能手机市场出现近 10% 下滑的情况下,苹果的增长主要得益于在市场 “内卷” 中的份额提升。苹果本季度的市场份额提升至 17% 以上,明显高于历史同期;

②整体价格提升:本次新品发布,苹果取消了原先的 mini 机型,增加了价格更高的 plus 机型。同时由于今年 pro 系列的 “灵动岛” 推出,提升了较高价格的 pro 系列的出货占比。整体苹果手机的出货价,仍维持上升的趋势。

③海豚君认为:上季度 iPhone 业务表现还不错,其实主要受益于发布会的前置和整体价格的提升。看今年的发布会节点,和去年相比提前了一周,对公司而言实质上把旺季的销售做了一周的前置。通过将发布会提前的方式,在出货量上看似苹果没受整体市场低迷的影响。海豚君认为出货量的问题可能会在四季度显现,再叠加富士康等供应商受疫情的影响,公司下季度的 iPhone 业务将受到压力,苹果难以避开整体市场低迷的影响。

2)其他硬件业务

苹果其他硬件表现各有千秋,虽然整体仍好于行业,但都有一定的问题。

①Mac 业务:本季度 Mac 业务同比增长 25.4%,表现大超市场预期。这么超预期的增长,主要来自于出货量 30%+ 的高增。

其实我们去看三季度全球个人电脑市场(PC 市场)情况,整体市场出现了近 15% 的下滑。而唯独苹果出现了 30%+ 的逆势高增长,市占率也有突破性的提升,这是为什么呢?

但其实我们如果再往前追溯一个季度,就会发现二季度苹果的出货量表现尤为不佳。海豚君认为虽然苹果电脑搭载自己研发的 M 系列芯片后,Mac 的出货增速优于整体同行。但是二/三季度的表现,主要是由于供应链在二季度受疫情的较大影响,三季度的高增一部分是用于满足供应链的补库存需求。

海豚君认为:公司本次二季度和三季度的出货表现具有特殊性,而再看四季度,公司 Mac 出货量可能环比三季度有所下滑。但中期看,随着苹果持续推出自研芯片产品,有望进一步提升 Mac 的市占率。

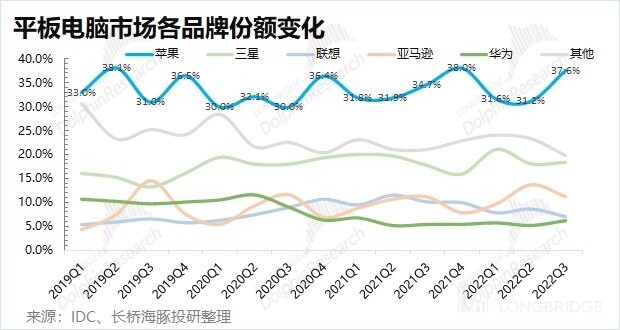

②iPad 业务:本季度 iPad 业务同比下滑 13.1%,继续不及市场预期。iPad 不及预期的预期,主要是受整体平板市场的影响。

平板电脑市场过去两年的优异表现,主要得益于疫情带来居家办公、居家娱乐等需求的推动。但随着疫情后,线下生活的恢复,平板电脑市场出现持续下滑。三季度全球平板电脑市场同比下滑达到 9%。

iPad 的市场份额在本季度仍有 37.6%,表明消费者仍然愿意选择苹果公司的平板电脑。但是由于整体市场的低迷,这也影响了苹果该业务的表现。

海豚君认为:疫情影响褪去后,平板电脑市场的需求难以看到转暖的迹象。公司也把 iPad 业务的重视度相对弱化,本次 10 月的新品发布并未召开发布会或宣传。iPad 在未有较大创新的情况下,该业务将逐渐趋向于相对平稳的状态。

③可穿戴等其他硬件业务:本季度可穿戴等其他硬件业务同比下滑增长 9.8%,扭转了上季度下滑的颓势。该业务本季度的增长,主要得益于新品的发布。

下半年的发布会苹果带来了新款的 AirPods 和 iWatch,虽然都没有较大的创新,但新品的发布也推动了业务的增长。

海豚君认为:可穿戴等其他硬件产品在四季度也难有大增长。首先推出了耳机和手表的新品,都没有起到市场爆量的效果,其次在近期出现的供应链问题上也一定程度上影响部分产品的出货情况。可穿戴产品要长期维持过往的两位数增长,需要新的明星单品来拉动。

2.苹果是否具有投资价值?

梳理完苹果的业务和行业的整体情况,再来看当下的苹果公司是否具有投资的价值?海豚君主要通过对苹果公司业绩测算和 DCF 估值来进行参考。

1)收入测算

通过上述对苹果和行业情况的梳理,海豚君整体上对苹果各业务做相应的预测假设;

①iPhone 业务:在衰退预期的影响下,海豚君预测苹果明年的手机出货量可能仅实现微增,增长仍主要靠手机均价的拉动。而后年在较低基数的基础上,增速可能有所回升,但由于整体智能手机市场已然成熟,提升主要靠内卷。未来五年,海豚君对苹果手机出货量给低个位数复合增长的预期,而手机整体均价可能仍有个位数上升;

②iPad 业务:仍将受疫情后的影响,但整体影响弱化。在 iPad 未有较大创新的情况下,业务可能仍有下滑可能,但下滑幅度会减小。目前苹果将降低了 iPad 业务的重视度,海豚君预期未来五年 iPad 业务整体将保持相对平稳;

③Mac 业务:在搭载自研芯片后,苹果 Mac 业务一直维持增长的趋势,目前已经占据市场 8% 左右的份额。参考目前 iPhone 的市占率,海豚君预测在未来五年 Mac 在市场的份额有望继续提升,也将超过 10%;

④可穿戴等其它硬件业务:过去该业务的增长,主要靠 AirPods 和 iWatch 的拉动,但随着两项产品的市场渗透率遇到瓶颈。未来该业务再次高增长,需要新的爆量产品拉动。而在未见创新的情况下,海豚君预测未来五年该业务将保持个位数的复合增长。

⑤软件业务:从量和价的角度入手。由于软件变现依托于硬件用户的基础,而随着硬件增速的下滑,整体软件端的用户增长也会放缓。而单用户的变现方面,其实受宏观环境和单用户的付费意愿相关。海豚君预期,在这两年衰退的预期下,用户端付费意愿将削弱。之后随着经济回暖有望继续转增,但单用户的变现能力很难回到过往的高增长。

海豚君测算,苹果未来五个财年的收入端仍将保持个位数的复合增长,苹果总收入至 2026 年将有望突破 5000 亿美元。

2)净利润测算

从收入到净利润,海豚君主要对公司产品的毛利率和经营费用率做了相关假设:

①毛利率方面:公司硬件业务毛利率有望在目前的基础上继续平稳上升,主要受益于 iPhone 业务中整体价格提升的带动;公司软件业务将维持在 70% 以上,但随着用户规模效应的减弱,软件业务毛利率提升空间不大;

②经营费用率:参考公司历史情况,公司常年将研发费用率和销售/管理费用率保持在 12-13% 的水平。海豚君预期,公司仍将继续将经营费用率控制在 12-13% 的水位附近。

海豚君测算,苹果未来五个财年净利润也仍将保持个位数的复合增长,苹果的净利润至 2027 年将有望突破 1500 亿美元。

3)DCF 估值

在本次财报后,海豚君对苹果的盈利预测进行了调整,在投资上仍参考 DCF 估值。

基于当前 10 年期美债到期收益率上升至 4% 附近,长桥海豚君将无风险利率以 4% 作为中性判断,同时也做了不同 WACC 的敏感性判断。

而在中性判断下,当海豚君在 DCF 估值中将无风险收益率上调到 4%(对应 WACC 为 9.93%),则对应公司 DCF 估值为 2.2 万亿美金总市值,对应每股 138 美元,和当前股价(146 美元/股)未见明显空间。

虽然苹果是美国一众科技股中,业绩最为稳定的,现在每年都能实现千亿美元的利润。但结合苹果公司的股价,海豚君认为当前公司没有明显的投资空间。如果后期公司股价出现大幅度偏离目标价格的机会,那将更具投资价值。

<此处结束>

长桥海豚苹果历史文章回溯:

财报季

2022 年 10 月 28 日电话会《苹果:旺季不旺,“卷王” 也难逃衰退(FY2022Q4 电话会)》

2022 年 10 月 28 日财报点评《苹果:唯一没卧倒的巨头,还能挺多久?》

2022 年 7 月 29 日电话会《仅有 iPhone 业务遮羞,管理层会怎么解释(苹果电话会)》

2022 年 7 月 29 日财报点评《微增的 iPhone,竟成了苹果最后一块 “遮羞布”》

2022 年 4 月 29 日电话会《多因素困扰,苹果给出疲软指引(电话会纪要)》

2022 年 4 月 28 日财报点评《疯狂赚钱的苹果,该为增长忧心了!|财报季》

2022 年 1 月 28 日电话会《苹果:供应危机缓解,创新点燃真科技(电话会纪要)》

2022 年 1 月 28 日财报点评《苹果的硬实力,又甜又香 | 读财报》

2021 年 10 月 29 日电话会《业绩预期落空后,苹果管理层交流了什么?》

2021 年 10 月 29 日财报点评《预期扑空,苹果答卷尬了》

2021 年 7 月 28 日电话会《苹果五项全能大超预期后,管理层的解读(附完整 Q&A)》

2021 年 7 月 28 日财报点评《苹果:优秀的定义,五项全能大超预期》

2021 年 4 月 29 日电话会《苹果 2021Q2 业绩会纪要》

2021 年 4 月 29 日财报点评《优秀的公司总是不断超预期,新财季的苹果够硬气!》

2021 年 4 月 25 日财报前瞻《霸气侧露的一季报后,苹果新一季财报会持续爆发吗?》

深度

2022 年 6 月 17 日《消费电子 “熟透”,苹果硬挺、小米苦熬》

2022 年 6 月 6 日《美股巨震,苹果、特斯拉、英伟达是被错杀了吗?》

2022 年 2 月 28 日《苹果:转嫁成本压力,就服你!》

2021 年 12 月 6 日《苹果:双轮驱动渐显乏力,“跛脚” 硬件急需大单品续力》

直播

2022 年 9 月 8 日《苹果 2022 秋季发布会》

2022 年 4 月 29 日《苹果公司 (AAPL.US) 2022 年第二季度业绩电话会》

2022 年 1 月 28 日《苹果公司 (AAPL.US) 2022 年第一季度业绩电话会》

2021 年 10 月 29 日《苹果公司 (AAPL.US) 2021 年第四季度业绩电话会》

2021 年 10 月 19 日《苹果 10 月新品发布会》

2021 年 9 月 15 日《苹果 2021 秋季发布会》

2021 年 7 月 28 日《苹果公司 (AAPL.US) 2021 年第三季度业绩电话会》

2021 年 4 月 29 日《苹果公司 (AAPL.US) 2021 年第二季度业绩电话会》

2021 年 4 月 21 日《苹果春季新品发布会》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP