(原标题:中国资产暴力拉涨,美中为何冰火两重天?)

大家好,我是长桥海豚君,上周继续是冰火两重天的一周:由于科技巨头公司拉跨的本季业绩和下季度指引,和强劲就业数据下联储大概率会坚定且持续加息,美股各指数在上周普遍下跌。而中国资产相反却迎来了史诗级的大反弹,一扫先前连续数月的下跌的阴霾,市场情绪显著回暖。那么中美资产为何走出背离行情?海豚君在下文中将为大家解读。

一、美国供不应求的就业市场真属 “老大难”,何时才能缓解

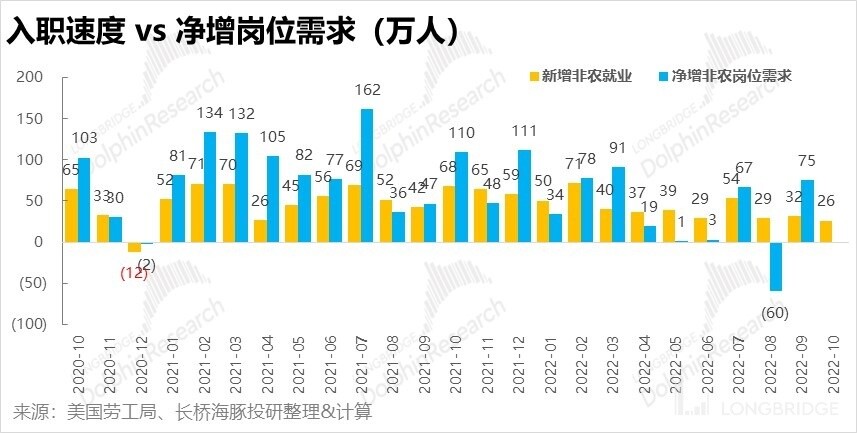

上周美国统计局先后公布了最新的新增就业和空缺岗位数据,整体上看美国就业市场仍处在供不应求的紧缺状态,未见缓解迹象。先看 “坏” 消息,10 月美国新增非农就业约 26 万,虽然较过往几月略有下滑,但仍远超了市场预期的新增 20 万,就业依旧火热。

而新公布非农岗位空缺数,更是扭转了 8 月环比减少的改善趋势,9 月份再度净增了 75 万个空缺,岗位空缺数比待就业人口的比值也上涨至 1.86,人力供不应求的情况再度边际恶化。细分行业来看,依旧是医疗保健、餐饮住宿和专业服务的岗位缺口环比 8 月在继续扩大。

此外从薪资增长上,虽然同比增速因为基数已高开始下滑。但剔除基数影响,更能体现近期薪资增长情况的环比增速在 8 月以来还略微加速增长,从 0.28% 提高到了 0.37%。可见由于劳动市场紧俏导致的人力成本通胀目前未有实质的改善迹象。

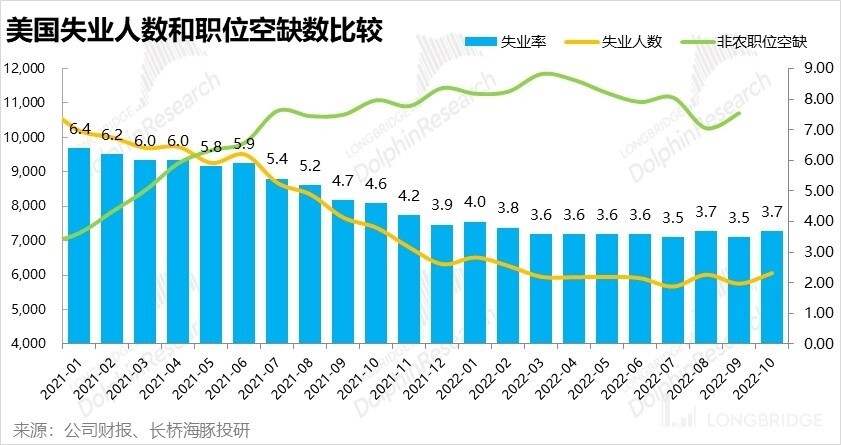

不过就业数据也并非毫无降温的迹象。10 月份失业人口增长了约 30 万人,失业率也从近期最低的 3.5% 提升到了 3.7%。同时 10 月的总劳动人口(包括已就业和待就业的)则基本持平。因此,10 月失业率的提升的确是失业人口增长导致,而非作为分母的劳动人口减少导致。

结合来看,可以认为美国的确有部分企业基于悲观的展望开始裁员,但由于整体上(且特别是服务业)仍旧强劲的员工需求,导致美国整体的劳动力市场仍然相当紧俏。恐怕只有等到服务业需求的冷却才能等到就业市场和工资上涨的实质性改善。

二、加息二阶导拐点已到?

上周除就业数据之外,市场最关注的自然是美联储的议息会议,虽然结果不出意外,联储决定加息 75 个基点到 3.75%-4.0% 的区间。但从趋势上海豚君认为有两点值得关注。

首先,加息的二阶导(即每次加息的幅度)在本次加息之后可能就会迎来拐点,未来联邦利率虽大概率会继续上行,但每次幅度会开始放缓。自 6 月以来,联储在连续在四次议息会议上都加息了 75 个基点。而此次加息后,市场对之后历次加息幅度的预期都是在环比下降的,即未来利率上行的速度会持续放缓。

同样值得注意,先前每次议息会议后,市场基本都会上修原本的加息预期。而本次在 11.2 号和 11.7 号会议前后,市场对加息路径的预期则并未上调。这表明,市场目前已看不到会推动利率超预期上涨的因素。

不过从另一个角度来看,虽然加息的节奏可能不会再提速,从而进一步来打压估值和风险偏好;但利率绝对值仍会继续上涨,且可能在高位保持相当一段时间,而对经济和企业盈利的打压影响还需市场花时间验证和消化吸收。

三、 冰火两重天,中国资产强势反弹

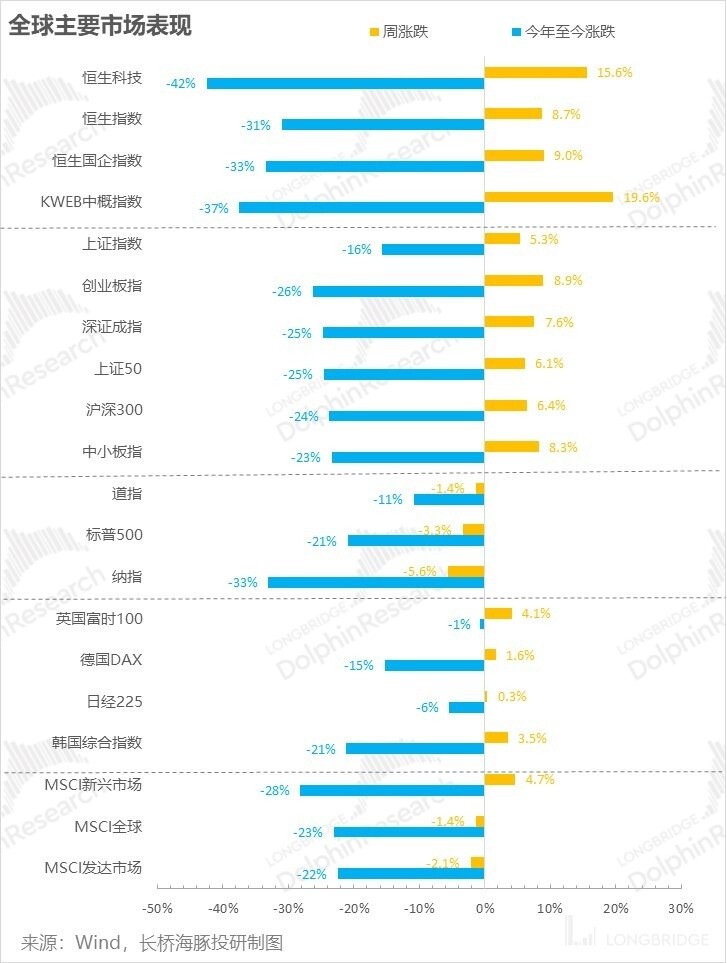

在资本市场的表现上,上周中美两地又再度出现了 “冰火两重天” 的背离行情。其中科技巨头财报大面积表现不佳、对四季度也普遍悲观的展望,导致市场对经济和企业盈利衰退的担忧越发严重,而联储加息节奏虽在预期之内,但实际利率继续上冲的对经济的实际影响也需时日消化。因次美股在上周在 “衰退 + 高利息” 的逻辑下普遍下跌。并且按科技股(成长股)的比重排序,下跌幅度也是纳指>标普>道指。

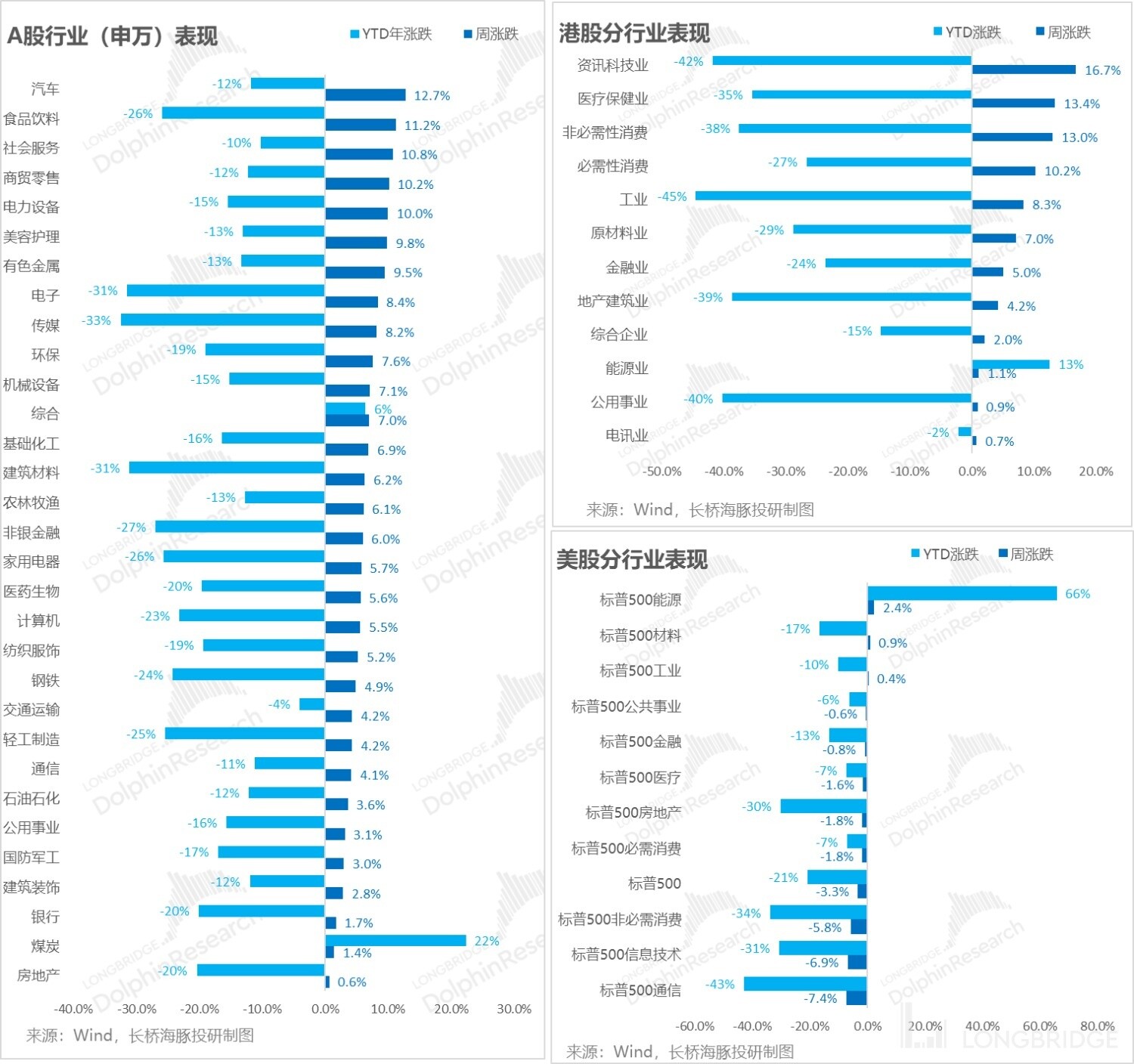

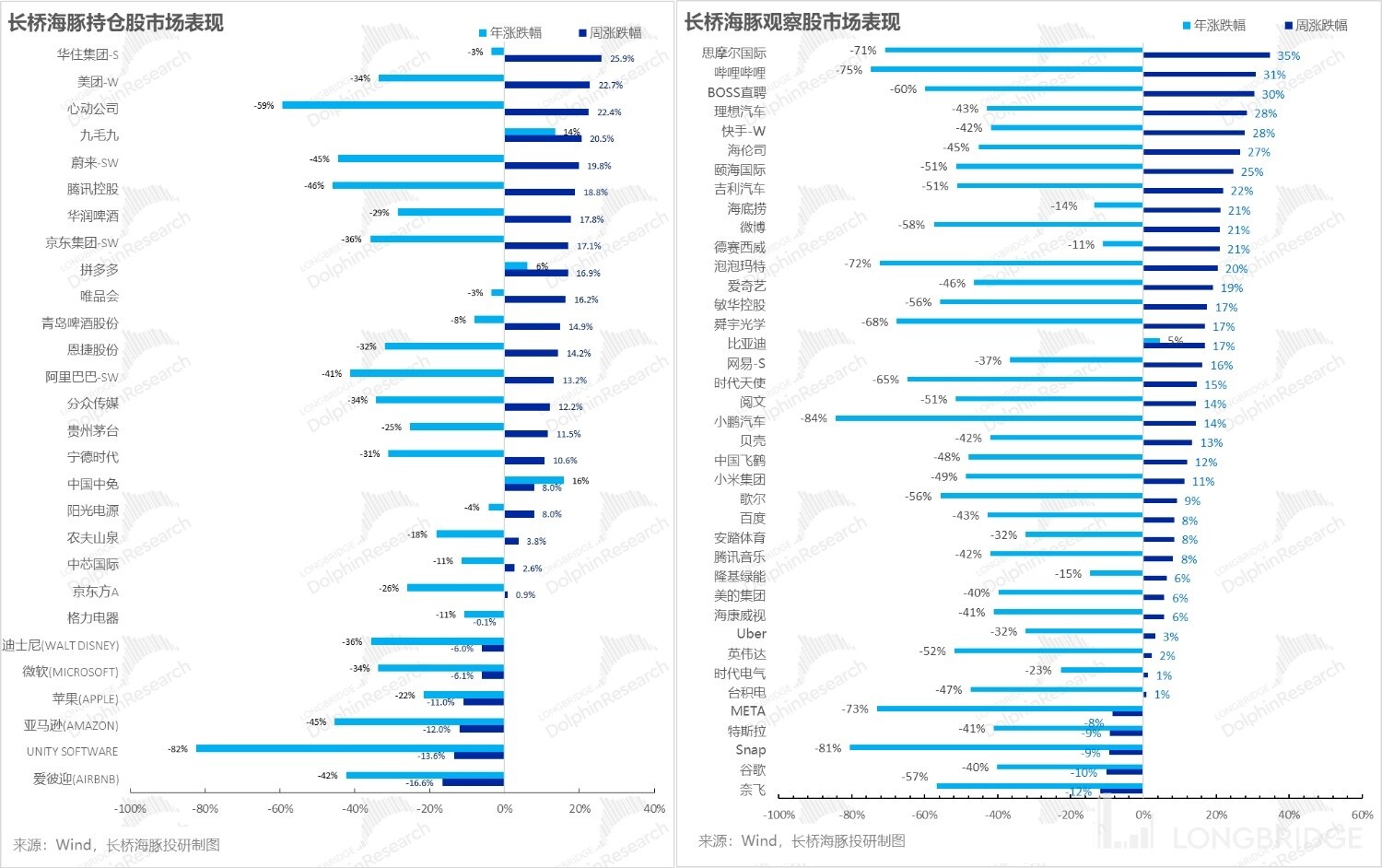

相比之下,在长达数月的持续下跌后,中国资产则迎来了幅度不逊于 “3.16 大奇迹日” 的暴力反弹。并且,离岸资产的反弹力度显著强于在岸的 A 股,由下图可见,A 股指数上周普遍涨幅在个位数左右,而中概指数和恒生科技则都暴涨了 15% 以上。

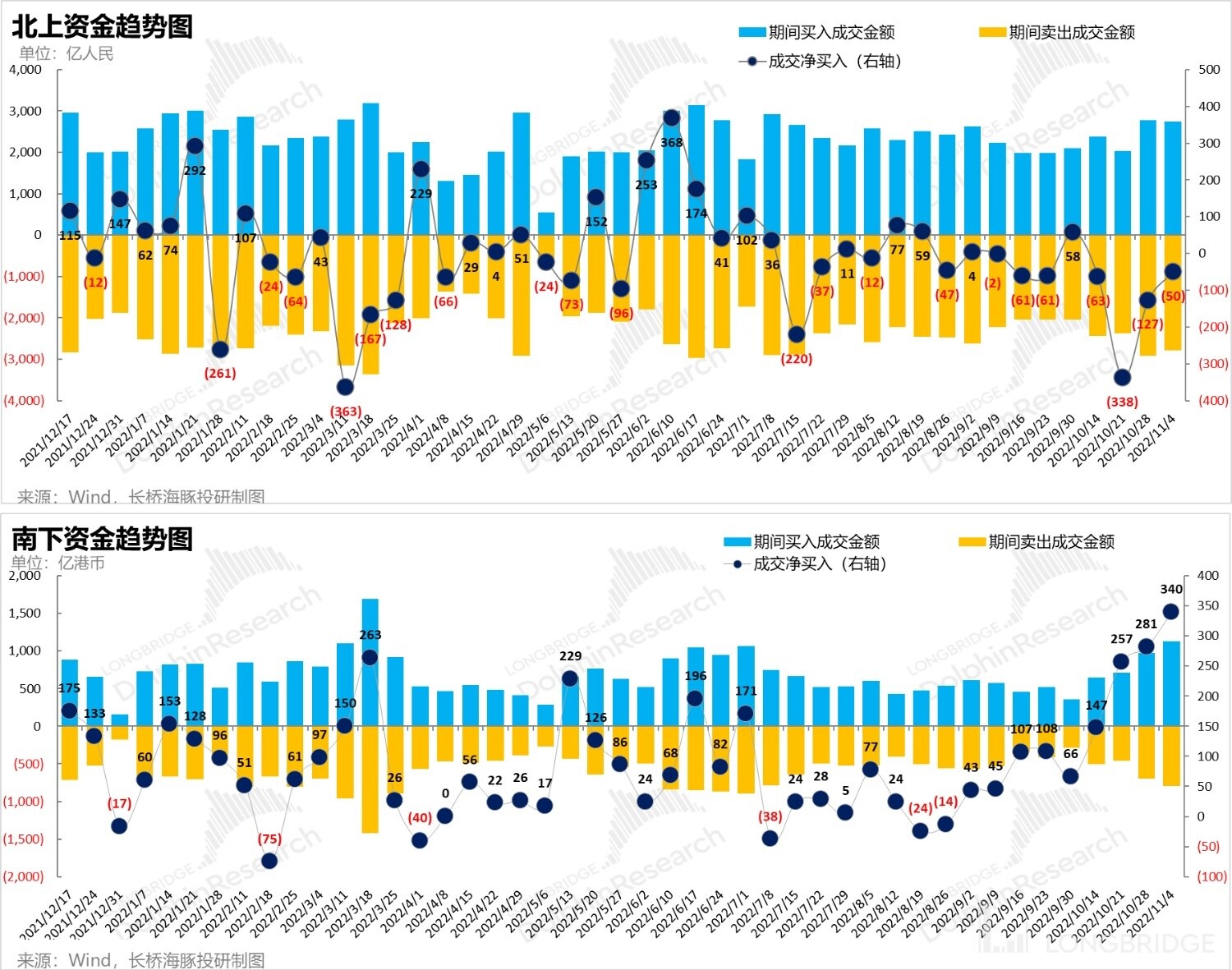

那么为何当美股普遍下跌时,中国资产反而却走出了独立的 “史诗级” 大反弹行情?海豚君认为主要原因有三:1)最重要的原因是先前大幅出逃中国资产的资金(特别是境外资金)开始回流。境内资金上,自 10 月下旬以来南下资金便开始加速买入港股,每周净买入额都在百亿以上,在上周更是创出天量的 340 亿。

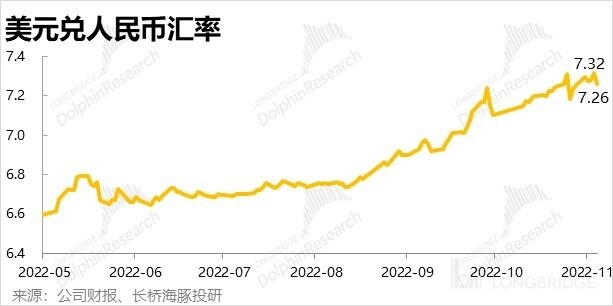

而境外资金原先持续逃离中国资产(特别是离岸资产)的原因,除了监管和经济增长承压外,汇率层面美元兑人民币年内大幅升值超 10% 以上也是重要因素。对海外资金来说,即使中国资产本币价格保持不便,人民币贬值也会导致按美元计价的资产价值缩水 10% 以上。

因此在美元持续上涨、美债收益率也持续走高时,海外资金自然有回流美国的趋势。但上周在联储如期加息,市场对未来加息节奏的预期也放缓后,资金回流美国的速度也会有所放缓。

而就在上周五,美元兑人民币的汇率突然跳水约 600 个基点,表明市场正扭转卖出人民币买入美元的行为,资金开始边际回流中国。对海外资金而言,人民币汇率止跌反弹,也进一步增加了中国资产的回报和吸引力。

2)近期市场对中国经济增长触底反弹的预期开始升温,各种消息层面的利好不断,虽大部分消息并无法证实,但本已极度压抑的市场情绪下,情绪反转的效应明显,3)是港股和中概资产先前跌幅巨大,部分股票甚至已跌破 3.15 的地点。估值已处在相当悲观的位置,因此在有边际改善后,向上反弹的空间很大。

对应上述逻辑,外资更易流动的港股和中概资产在本轮反弹中涨幅更大。而从行业角度,更受益于经济复苏的消费、零售、汽车、社服板块也表现更好。

四、Alpha Dolphin 组合收益大反弹

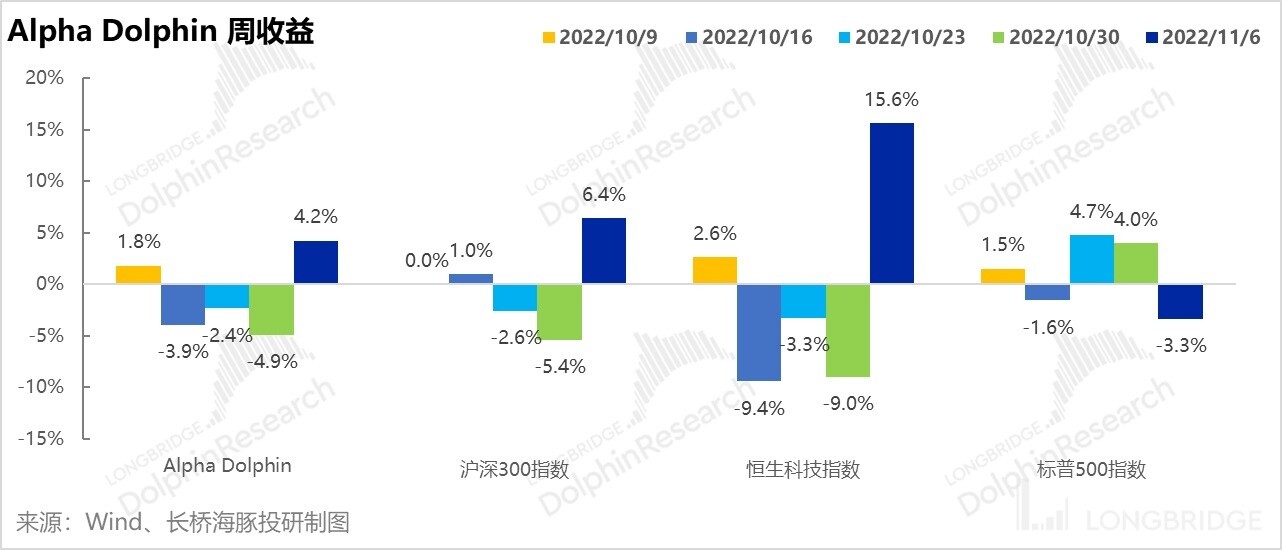

由于上周中国资产的大幅反弹,海豚 Alpha Dolphin 组合也回收了一部分吐出的收益。但由于上涨美股下跌有所拖累,且海豚组合中现金占比较高,组合反弹的力度还是低于中概指数和恒生科技。截至 11/06 这周,Alpha Dolphin 组合上涨 4.2%,明显好于标普,但相比恒生科技 15.6% 的涨幅就明显跑输了 。

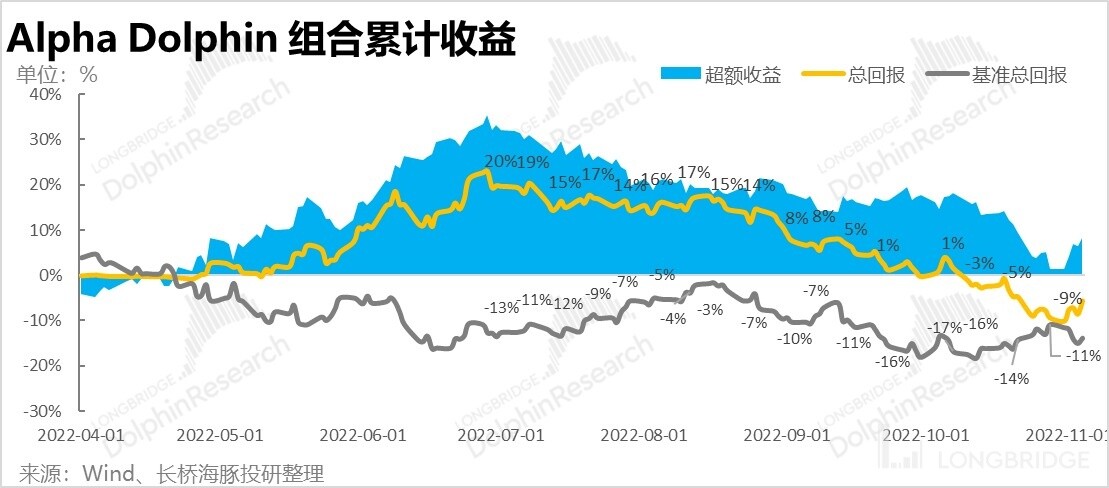

自组合开始测试到上周末,海豚组合的跌幅收窄到了 5.7%,与基准标普 500 指数相比的超额收益也大幅反弹到 8.1%,配置中国资产对美股的风险对冲作用再度显现。

五、个股表现:宏观 beta 大显神威

上周,个股的表现大体上都取决于其属于中国资产还是纯美股资产。无论是海豚组合中、抑或观察仓中,涨幅最大的都是港股或中概标的。而跌幅较大的也无一例外全是美股。

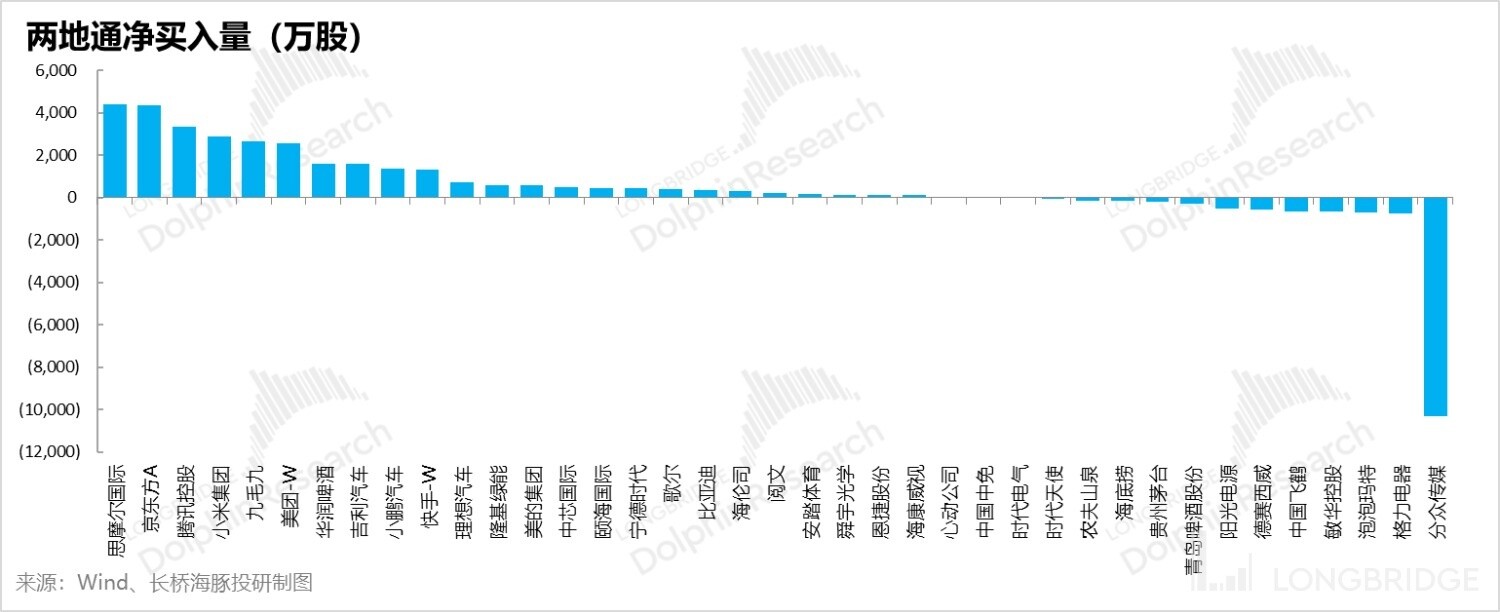

而从南北向的资金流动来看,上周除了包括茅台、青岛啤酒等食品零售板块,和阳光电源、德赛西威等高估值股,其他个股大部分都在被净买入。其中思摩尔、京东方、腾讯、小米等低估股的净买入量最多。

此外,值得注意的是,同样是低估标的和外资偏好龙头的分众传媒在上周却被天量减持。不只是否三季度凄惨的业绩让先前持续左侧加仓的北上资金失望离场。

对于涨跌幅度较大的公司,海豚君整理的驱动原因如下,供大家参考:

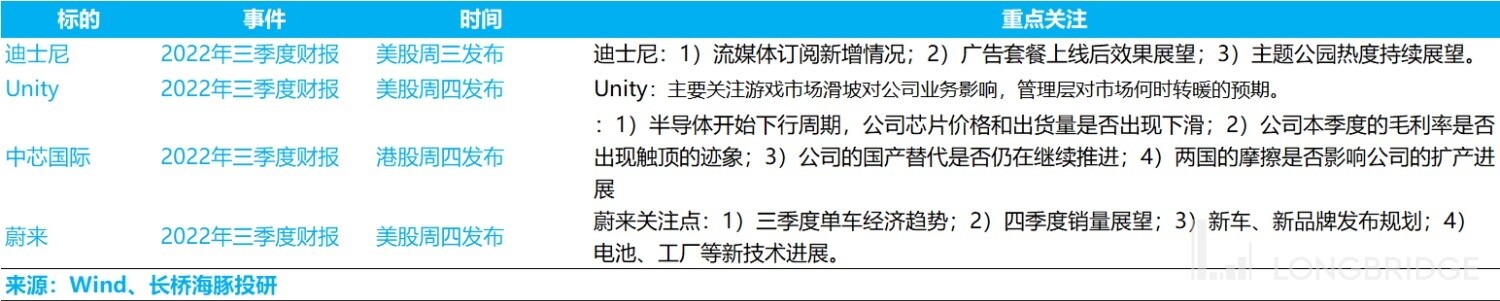

六、本周重点关注

这周,美股和 A 股进入密集财报季时间,公司较多。海豚君关注的公司,财报发布时间和海豚君的重点关注如下:

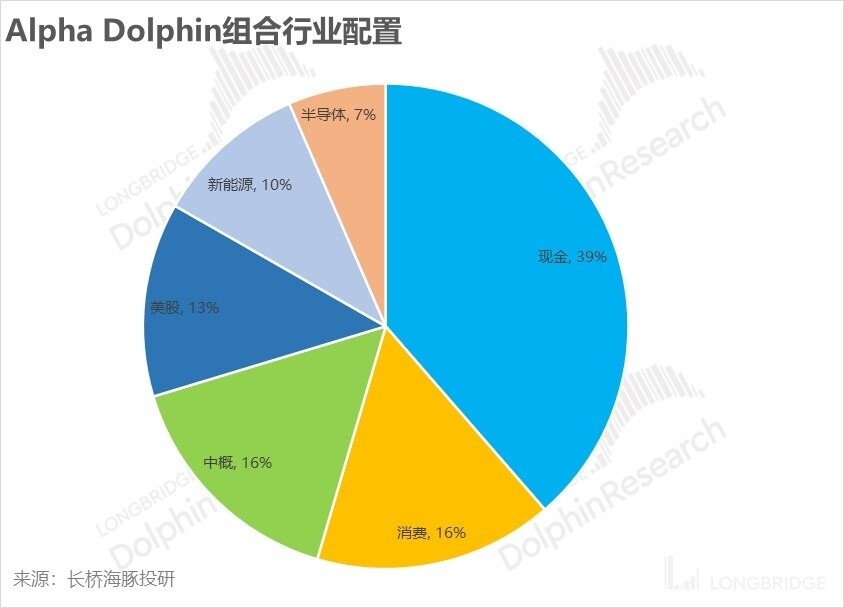

七、组合资产分布

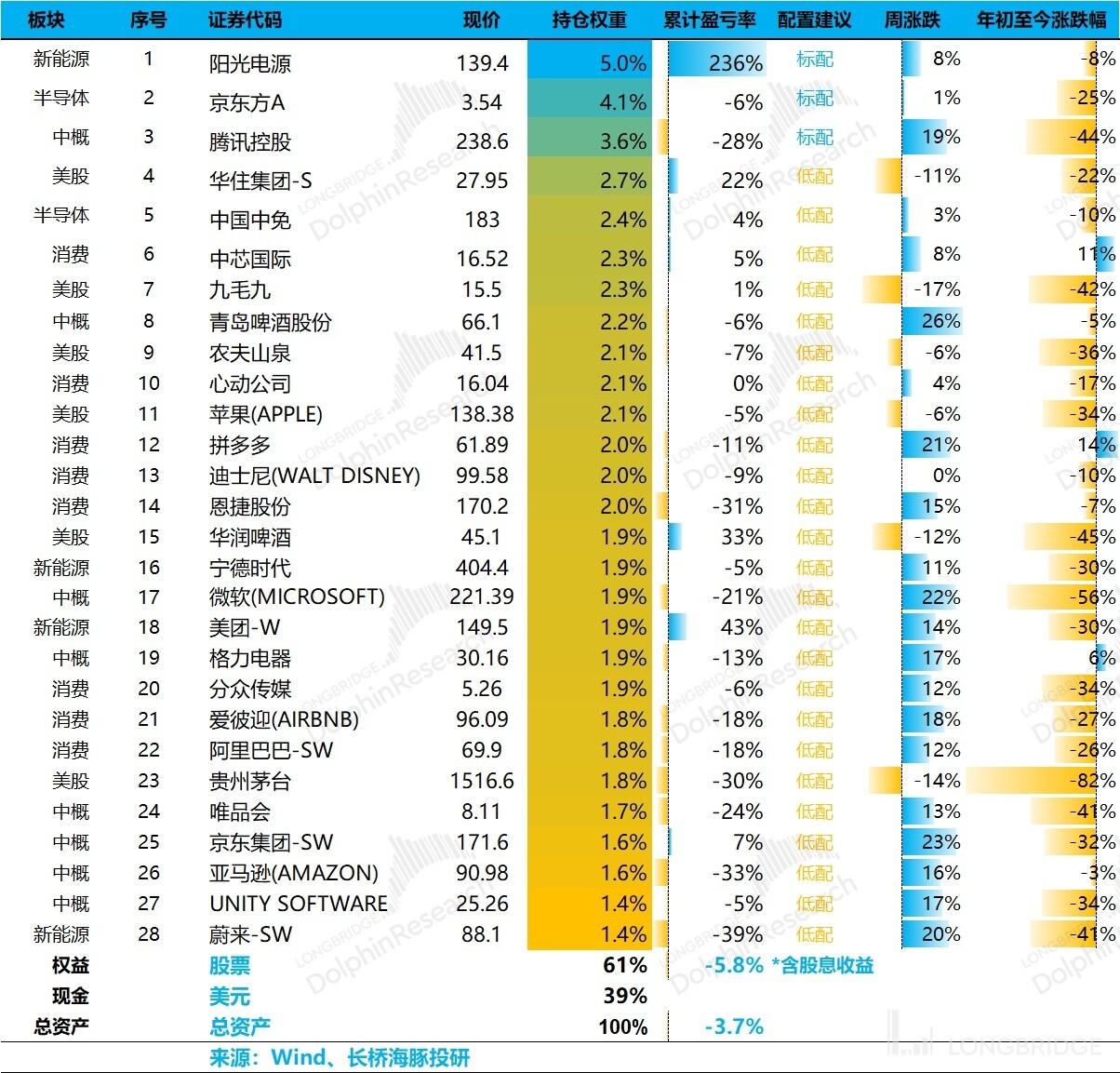

从 3 月 1 日测试启动到上周,海豚 Alpha Dolphin 组合的累计收益为-0.1%(含股息收益),股票资产收益为-1.6%。

目前,Alpha Dolphin 组合共配置了 28 只股票,其中标配只有 3 只,低配个股为 25 只。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

<正文完>

近期海豚投研组合周报的文章请参考:

《政策转向预期背后:不牢靠的 “强美元款” GDP 增长?》

《接盘的南下 vs 疯跑的北上,又到考验定力的时刻》

《放缓加息?美梦再度破灭》

《重新认识一个 “铁血” 美联储》

《悲情二季度:“鹰声” 嘹亮,集体渡难》

《跌到怀疑人生,绝望的时长还有反转的希望吗?》

《美联储暴力锤通胀,国内消费机会反而来了?》

《全球又大大跌了,美国缺人是病根》

《美联储成头号空头,全球市场跪倒》

《一纸传闻引发的血案:风险从未出清,玻璃渣里找糖》

《美国向左、中国向右,美国资产的性价比又回来了》

《裁员太慢不够接盘,美国还得继续 “衰”》

《美股式 “丧事喜办”:衰退是好事、最猛加息叫利空出尽》

《加息进入下半场,“业绩雷” 开幕》

《疫情要反扑、美国要衰退、资金要变卦》

《眼下的中国资产:美股 “没消息就是好消息”》

《成长已然狂欢,但美国就一定是衰退吗?》

《2023 年的美国,是衰退还是滞涨?》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP