(原标题:美利信:超两亿元动产抵押隐而未宣 募投项目环保投资额现不同版本)

《金证研》北方资本中心 钟磬/作者 惜海/风控

2019年3月,重庆美利信科技股份有限公司(以下简称“美利信”)的全资子公司因“未正常运行大气污染防治设施”,被当地生态环境局处以罚款二十万元。

次年12月,美利信于重庆证监局办理了辅导备案登记,正式开启其上市历程。

上市背后,一方面,2018-2019年,美利信的净利润持续亏损,直到2020年才扭亏为盈。在此背景下,2018-2021年,美利信或偿债压力高企。另一方面,美利信超两亿元动产抵押或未详尽披露,涉嫌选择性披露。雪上加霜的是,美利信募投项目的环保投资额及排污量的信息披露,上演“罗生门”,至此,美利信的信披质量或遭拷问。

一、资产负债率高于同行均值,利息费用吞噬净利润偿债压力高企

有债处处重,无债一身轻。资产负债率,反映了债权人向企业提供信贷资金的风险程度,也反映了企业举债经营的能力。而美利信的资产负债率高于同行平均水平,且有息负债持续攀升。

1.1 2018-2019年净利润持续“开倒车”,2020年回正

据美利信签署于2022年3月4日的招股书“2022年3月招股书”),2018年,美利信的营业收入为11.15亿元。同年,美利信的净利润为-2,526.31万元。

据美利信签署于2022年9月27日的招股书(以下简称“招股书”),2019-2021年及2022年1-6月,美利信的营业收入分别为13.76亿元、18.34亿元、22.81亿元、14.25亿元。同期,美利信的净利润分别为-2,520.2万元、9,440.86万元、9,958.19万元、8,007.71万元。

根据《金证研》北方资本中心研究,2019-2021年,美利信的营业收入增速分别为23.5%、33.27%、24.35%。2020-2021年,美利信的净利润增速分别为474.61%、5.48%。

可以看出,2018-2019年,美利信的净利润持续亏损,直到2022年回正。

在此背景下,美利信的资产负债率持续高于可比同行均值。

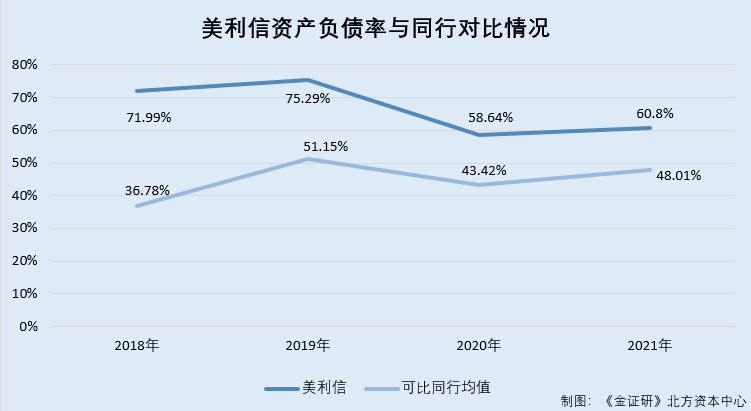

1.2 2018-2021年年末,资产负债率持续高于行业均值且一度“踩红线”

据2022年3月招股书,2018年,美利信的资产负债率为71.99%,美利信可比同行资产负债率的均值为36.78%。

据招股书,2019-2021年及2022年1-6月各期末,美利信的资产负债率分别为75.29%、58.64%、60.8%、64.27%。同期,美利信可比同行资产负债率的均值分别为51.15%、43.42%、48.01%、50.67%。

根据《金证研》北方资本中心研究,2018-2021年2022年1-6月各期末,美利信的资产负债率均高于同行平均值。

资产负债率居高不下的同时,美利信的有息负债亦持续增加。

1.3 有息负债持续增加,截至2022年6月末为货币资金的2.45倍

据2022年3月招股书,2018年年末,美利信的货币资金、短期借款、长期借款及一年内到期的非流动负债分别为1.22亿元、1.29亿元、2.56亿元、0.89亿元。

据招股书,2019-2021年各年末及2022年6月末,美利信的货币资金分别为1.18亿元、3.33亿元、2.14亿元、3.8亿元,短期借款分别为3.36元、4.51亿元、5.69亿元、6.65亿元,长期借款分别为1.98亿元、1.55亿元、1.92亿元、2.66亿元。同期,美利信一年内到期的非流动负债分别为8,080.99万元、11,172.65万元、10,812.94万元、13,440.67万元。

根据《金证研》北方资本中心研究,2018-2021年及2022年6月末,美利信的有息负债合计分别为3.84亿元、5.34亿元、6.06亿元、7.62亿元、10.65亿元。同期,美利信的有息负债分别为货币资金的3.16倍、4.52倍、1.82倍、3.56倍、2.45倍。

不仅如此,2020-2021年,美利信的利息费用占净利润的比例均超四成。

1.4 2020-2021年,利息费用占净利润比重超四成

据招股书,2019-2021年及2022年1-6月,美利信的利息费用分别为4,627.4万元、4,775.17万元、4,281.76万元、2,506.46万元。

即2020-2021年及2022年1-6月,美利信的利息费用占净利润的比例分别为50.58%、43%、31.3%。

值得关注的是,美利信及其下属子公司的房屋建筑物均为抵押状态。

1.5 截至2022年6月30日,自有房屋建筑物均为抵押状态

据招股书,截至2022年6月30日,美利信及其下属子公司拥有的房屋建筑物均为抵押状态。

并且,美利信称其采取以自有房屋建筑物、土地使用权提供担保的方式获得银行借款,若美利信不能及时清偿到期债务,存在银行变卖抵押资产的可能,美利信无法继续使用自有房屋建筑,从而导致美利信无法正常开展生产经营活动。

由上述情形可见,2018-2019年,美利信的净利润持续亏损,直到2020年才扭亏为盈。对于有息负债居高不下的美利信而言,其不仅资产负债率高于同行均值、2020-2021年的利息费用占净利润的比例均超四成,美利信的自有房屋建筑物均为抵押状态。至此,美利信面临偿债压力高企的窘境。

值得注意的是,报告期内,美利信对其动产抵押情况或未详尽披露。

二、超2亿元动产抵押或隐而未宣,上演“过滤式”信披

信不足,安有信。出于融资需要,企业或将其土地、房产和机器设备用于抵押。此方面,美利信超2亿元动产抵押或未披露。

2.1 以价值2.07亿元生产设备作为抵押,与重庆农商巴南支行签署抵押合同

据招股书,重庆大江美利信压铸有限责任公司(以下简称“大江美利信”)为美利信的前身。

据央行动产融资统一登记公示系统,2020年5月27日,重庆农村商业银行股份有限公司(以下简称“重庆农商”)将其与大江美利信的抵押合同进行了登记,登记编号为08288646000988136885,债务履行期限为2020年5月27日-2026年2月26日。

上述抵押主合同号码为巴南支行2020年高抵字第1000002020300082-2号,抵押人为大江美利信,抵押权人为重庆农村商业银行股份有限公司巴南支行(以下简称“重庆农商巴南支行”),抵押合同的金额为2.07亿元,交易业务类型为生产设备、原材料、半成品、产品抵押。其中,美利信以其生产设备为抵押物,抵押财产价值为2.07亿元。并且,截至查询日2022年11月3日,上述抵押合同未有登记注销信息。

不止于此,美利信以其固定资产抵押的情况并未结束。

2.2 2020年6月,以价值超六千万元设备类固定资产进行抵押

据央行动产融资统一登记公示系统,2020年6月28日,中国光大银行股份有限公司重庆分行(以下简称“光大银行重庆分行”)对其与美利信的抵押合同进行了登记,登记证明编号为08503749001015098673,债务履行期限为2020年6月28日-2023年6月27日。

上述抵押主合同号码为永20034,抵押人为大江美利信,抵押权人为光大银行重庆分行,抵押合同的金额为8,000万元,交易业务类型为生产设备、原材料、半成品、产品抵押。其中,美利信以其持有的135项设备类固定资产为抵押物,抵押财产价值为6,006.22万元。并且,截至查询日2022年11月3日,上述抵押合同未有登记注销信息。

事实上,对与重庆农商巴南支行及光大银行重庆分行的上述动产抵押情况,美利信并未详尽披露。

2.3 美利信关于上述两项动产抵押的情形,或未详尽披露

据招股书,截至招股书签署日2022年9月27日,美利信已履行和正在履行的 5,000.00 万元以上的借款合同共有五项,其中涉及的多项保证/担保、抵押、质押合同中,均未包括上述抵押主合同号码分别为巴南支行2020年高抵字第1000002020300082-2号、永2003的抵押合同。

且据签署日为2022年9月27日的《法律意见书(七)》,截至基准日2022年6月30日,美利信及其控股子公司正在履行的主要融资合同及其担保合同共有18项,其中涉及的多项担保合同、担保合同中,均未现上述抵押主合同号码分别为巴南支行2020年高抵字第1000002020300082-2号、永2003的抵押合同的“身影”。

显然,截至招股书签署日,对于上述两项合计超2亿元的动产抵押情况,美利信或隐而未宣,涉嫌选择性披露。

问题仍在继续,美利信募投项目的环保投资额或遭夸大。

三、募投项目环保投资额现不同版本,多项污染物排放量或超出环评披露的标准

惟诚可破天下之伪,惟实可破天下之虚。信息披露是投资者了解上市企业的重要“窗口”。拟上市企业应该保证其信息披露的真实性和完整性。然而,此番上市,美利信的募投项目,或上演信披“罗生门”。

3.1 首轮问询回复披露三项募投项目的环保投资额,均多于环评报告披露金额

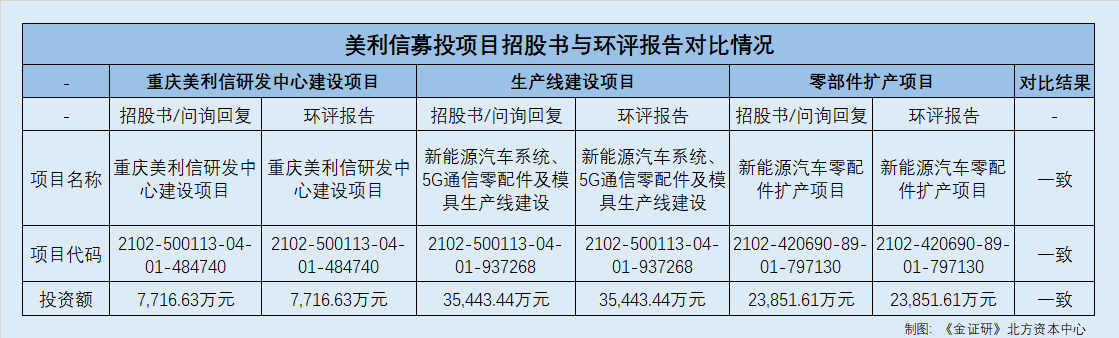

据招股书,美利信共募集资金8.2亿元,分别用于“重庆美利信研发中心建设项目”(以下简称“研发建设项目”)、“新能源汽车系统、5G通信零配件及模具生产线建设项目”(以下简称“生产线建设项目”)、“新能源汽车零配件扩产项目”(以下简称“零配件扩产项目”)及“补充流动资金”。

其中,研发建设项目拟募集资金7,716.63万元,项目备案号为2102-500113-04-01-484740,环评审批号为渝(巴)环准[2021]031号;生产线建设项目拟募集资金3.54亿元,项目备案号为2102-500113-04-01-937268,环评审批号为渝(巴)环准[2021]032号;零配件扩产项目拟募集资金2.39亿元,项目备案号为2102-420690-89-01-797130,环评审批号为襄高环批函[2021]23号。

2021年4月21日,重庆市巴南区生态环境局公示《重庆美利信研发中心建设项目环境影响报告表》(以下简称“研发建设项目环评报告”)及《新能源汽车系统、5G通信零配件及模具生产线建设项目环境影响报告表》(以下简化“生产线建设项目环评报告”),“重庆美利信研发中心建设项目”的总投资额为7,716.63万元,项目代码为2102-500113-04-01-484740。

此外,“新能源汽车系统、5G通信零配件及模具生产线建设项目”的总投资额为3.54亿元,项目备案号为2102-500113-04-01-937268。

据湖北省投资项目在线审批监管平台公示的由美利信建设的《新能源汽车零配件扩产项目环境影响报告表》(以下简称“零配件扩产项目环评报告”),“新能源汽车零配件扩产项目”的项目代码为2102-420690-89-01-797130,总投资额为2.39亿元,审批文号为襄高环批函[2021]23号。

对比项目名称、项目代码、项目投资额及项目审批文号后可以看出,上述官方公示的三份环评报告,即为美利信招股书披露的“研发建设项目”、“生产线建设项目”、“零配件扩产项目”的环评报告。

然而,关于上述三个募投项目的环保投资额,首轮问询回复与环评报告存在“出入”。

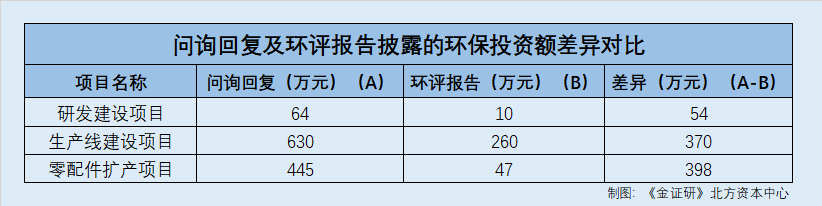

据美利信签署于2022年9月27日的《关于首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),深证证券交易所要求美利信说明,其募投项目所采取的环保措施及相应的资金来源和金额。

对此,美利信回复,其研发建设项目的环保投资约为64万元,生产线建设的环保投资额约为630万元,零配件扩产项目的环保投资额约为445万元。并且,上述资金来源于美利信本次发行的募集资金。

据研发建设项目环评报告,美利信研发建设项目的环保投资额为10万元。

据生产线建设项目环评报告,美利信生产线建设项目的环保投资额为260万元。

据零配件扩产项目环评报告,美利信零配件扩产项目的环保投资额为47万元。

即美利信首轮问询回复披露其“研发建设项目”、“生产线建设项目”及“零配件扩产项目”的环保投资额,较对应环评报告披露的环保投资额分别多54万元、370万元、398万元。

不仅募投项目的环保投资额“打架”,美利信“研发建设项目”的排污量亦与其环评报告不一致。

3.2 研发建设项目多项污染物排放量,超出环评报告披露的污染物总量控制排放量

据首轮问询回复,美利信“研发建设项目”产生的污染物包括废气、废水、一般工业固体废物及危险废物。

其中,该项目废气的排放量为26.3t/a,废水中COD、BODs、SS、氨氮及石油类的排放量分别为3.64t/a、1.21t/a、1.24t/a、0.49t/a、0.18t/a,一般工业固体废物中铝渣及废零部件的排放量分别为0.1t/a、19.9t/a,危险废物中含油棉纱手套及废润滑油的排放量分别为0.05t/a、0.1t/a。

据研发建设项目环评报告,美利信“研发建设项目”产生的污染物包括废气、废水、一般工业固体废物及危险废物。该项目的《建设项目污染物排放量汇总表》显示,废气的排放量为0.05t/a。废水中COD、BODs、SS、氨氮及石油类的排放量分别为0.05t/a、0.01t/a、0.04t/a、0.01t/a、0.003t/a。一般工业固体废物中铝渣、废零部件的排放量分别为0.1t/a、19.9t/a,危险废物中含油棉纱手套及废润滑油的排放量分别为0.05t/a、0.1t/a。

实施污染物排放总量控制是污染控制管理的重要举措。该项目总量控制污染物为废水、废气、一般工业固废、危险废物及生活垃圾。其中,废水中COD允许排入环境的量为0.05t/a,废水中氨氮允许排入环境的量为0.01t/a,废气颗粒物的排放量为0.05t/a,一般工业固废的排放量为20t/a,危险废物的排放量为0.15t/a,生活垃圾的排放量为4.5t/a。

由此看来,按照上述环评报告披露的总量控制污染物排放量,美利信首轮问询回复中披露“研发建设项目”产生废水中COD、氨氮及废气中颗粒物的排放量,是否超出对应指标的排污许可值?

同样的异象还在上演。

3.3 零配件扩产项目未披露多项污染物排放量,且废水NH3-N排放多于环评

据首轮问询回复,美利信“零配件扩产项目”产生的污染物包括废气、废水、一般工业固体废物及危险废物。

其中,该项目废气中颗粒物的排放量为0.13t/a,废水中COD、NH3-N的排放量分别为0.24t/a、0.05t/a,一般工业固体废物废钢丸的排放量为14.2t/a,危险废物中污水处理站污泥(HW08)、废包装桶(HW08)、废机油(HW08)、铝渣、金属铝废料及铝切屑的排放量分别为5.8t/a、0.5t/a、0t/a、0t/a、24t/a、17.8t/a。

据零配件扩产项目环评报告,美利信“零配件扩产项目”产生的污染物包括废气、废水、一般工业固体废物及危险废物。

《建设项目污染物排放量汇总表》显示,该项目废气中SO2、NOx、颗粒物的排放量分别为0.01t/a、0.13t/a、0.28t/a,废水中COD、NH3-N的排放量分别为0.24t/a、0.01t/a,一般工业固体废物中熔渣、收尘、金属铝废料、铝切屑、废钢丸的排放量分别为11.2t/a、2.3t/a、24t/a、17.8t/a、14.2t/a,危险废物中污水处理站污泥(HW08)、废包装桶(HW08)、废机油(HW08)、废乳化液(HW08)的排放量分别为5.8t/a、0.5t/a、0t/a、0t/a。

根据《金证研》北方资本中心研究,相较于零配件扩产项目环评报告披露的该项目的污染物,美利信在首轮问询回复中并未披露废气SO2、Nox,一般工业固体废物熔渣、收尘、及危险废物废乳化液(HW08)的排放量。

值得一提的是,美利信募投项目的环评单位被列入“重点监督检查”名单。

3.4 募投项目环评单位被失信记分15分,且被列入重点监督检查名单

据研发建设项目及生产线建设项目环评报告,美利信研发建设项目及生产线建设项目的环评单位均为重庆紫牛环保工程有限公司(以下简称“紫牛环保”),编制主持人均为谯华。

据环境影响评价信用平台,2021年11月3日,紫牛环保因1个记分周期内失信记分累计达到警示分数,被列为“重点监督检查”名单。

同时,截至查询日2022年11月3日,紫牛环保在2020年11月4日至2022年11月3日,被失信记分为15分。

据北涪环发[2021]34号文件,2021年3月31日,因紫牛环保编制主持人谯华对项目概况描述不全或者错误等质量问题,紫牛环保及编制人员谯华被重庆市北涪区生态环境局予以通报批评,并分别予以失信记分5分。

据重庆市生态环境局两江新区分局关于2021年建设项目环评文件质量处理意见(第一批)的通知,编制人员谯华及胡杭因对建设项目概况描述不全,紫牛环保及其编制人员分别被失信记分5分。

上述表明,一方面,美利信“研发建设项目”、“生产线建设项目”及“零配件扩产项目”的环保投资额均超其环评报告披露的金额,另一方面,美利信首轮问询回复披露其“研发建设项目”废水中COD、氨氮及废气中颗粒物的排放量,均高于环评报告披露的总量控制下的排放量,或超出排污许可值。且美利信在首轮问询回复中,或并未披露该项目产生废气中SO2与Nox、一般工业固体废物中熔渣与收尘及危险废物废乳化液的排放量。美利信是否涉嫌隐瞒募投项目的排污量?

上述募投项目种种异象之下,美利信的环评单位因执业质量问题,被列入重点监督检查名单,且被失信记分,该环评单位为美利信出具的环评报告质量几何?能否勤勉?存疑待解。

天下大事,必做于细。面对上述问题的拷问,此次上市,美利信的“成绩单”又将如何?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP