(原标题:没人能够周期免疫,微软也要挺不住了)

微软 (NASDAQ: MSFT) 于 10 月 26 日美股盘后公布了截至 9 月底的 2023 财年一季度财报。总的来看,在汇兑的影响下营收增速持续放缓(剔除汇兑则还算坚挺),毛利改善不及预期但被良好的控费所对冲,本季业绩表现还算过关;但待确认营收的 “存粮” 增长放缓,对下季度的指引则显著不及预期,未来业绩的确定性有所暗淡,整体观感还是差强人意,核心要点如下:

1.本季整体业绩表现尚可,汇兑因素影响显著:微软本季实现总营收 501 亿美元,略高于市场预期的 497 亿,同比增速略微放缓至 10.6%。本季实现经营利润 215 亿美元,略高于预期的 211 亿。但在需求放缓且通胀高企的环境下,本季经营利润率同比下降了近 1.7pct,导致经营利润仅同比增长 6%,陷入增收不增利的怪圈。

但由于美元已同比升值超 10%,而微软的海外营收占比接近 50%,汇率因素对微软营收有显著的不利影响。若剔除汇兑因素,公司实际营收增速为 16%,与上季度基本持平。这么来看,微软本季整体表现尚属不错。

2.汇率虽要背锅,增长放缓也是事实:然而剔除汇率因素,单看美国本土的营收增速,本季度也依旧由上季的 15.1% 放缓到了 13.3%,可见需求端的放缓也是事实。同时,微软最重要的业务 Azure 云服务本季度营收增速也大降 5pct 到 35%,即便剔除汇兑影响,增速也下降了 4pct。而智慧云板块贡献了微软近 60% 的估值,Azure 则近乎贡献了该板块的全部增量空间。因此,最核心业务增长的持续放缓不得不让市场担忧。

根据公司电话会的沟通,稳定汇率假设下,Azure 的营收增速还会进一步环比下降 5%、即 30% 左右。而增速放缓的主要原因有两点:1) 对于按用量计费的用户,他们正精简优化使用量已节约成本,2)而营收确定性更高的包月计费用户的增长则在显著放缓。

3.余粮增长放缓,微软的短线确定性略有松动:除了当季营收增速放缓外,公司核心 2B 云业务的 “余粮” -- 待确认收入的合约余额本季增长也有所放缓,增速由上季的 34% 下滑到 31%。不过,财年一季度环比四季度放缓属季节性规律。在千亿美金规模仍有 30% 以上增速也依旧可观。因此微软的长期余粮还是无忧,但短期余粮就略显隐患了。

据海豚君推算,本季新签的 2B 合约金额绝对值仅 280 亿美元左右,同比不增反而萎缩了 3%。这反映出企业们在云服务上的新增投入正在走弱。而代表短期 “余粮” 的递延收入,本季度末为 439 亿美金(90% 以上都会在一年内确认为收入),增速仅剩个位数 7%,同样较上季的 10% 继续放缓。 可以说企业云服务的长期确定性依旧坚挺,但在宏观经济走弱的背景下,中短期内的确定性还是有所暗淡的。

4. 毛利改善不及预期,企业开始 “消费降级”:由于公司宣布将服务器折旧期限延长,市场原本预期公司整体毛利能环比改善近 4pct 到 72.3%,但实际却仅有 69.2%,而若剔除折旧延长的利好,公司智慧云和生产力板块的毛利实际上都环比有所下降,毛利率表现显著低于预期。而背后的原因,是用户使用的产品结构的向低单价产品倾斜,或者说用户在 “消费降级”。

作为验证,公司本季企业 Office 365 的平均客单价同比萎缩了 3%,公司的解释是当前新增用户多为小微企业,且用户更多的订阅低单价的服务,从而拖累了客单价和毛利。这是公司本季盈利增速不及营收的根本原因。而若用户持续消费降级、客单价难以提升,公司就可能在中期内持续处于增收不增利的怪圈内。

5.下季度营收指引进一步放缓:如果说微软本季的业绩尚可接受,公司对下季度业绩的指引就让市场倍感 “寒意”。公司指引的营收中值在 529 亿美元,隐含同比增速仅 2.2%,更是远远低于市场预期的 561 亿,细分三大板块的指引也通通低于预期。即便剔除汇兑影响后,下季实际营收增速也仅在 8% 左右,比本季营收 16% 的增速依旧腰斩。为市场给出了一个更疲软、更暗淡的业绩前景。

长桥海豚君观点:

总的来看,虽然微软本季财报还算尚可,且美元升值导致的汇兑损失要负很大的责任,看似公司实际经营尚可。但从本季财报表露出的实际经营趋势来看:1)核心云服务的增速即便剔除汇率后也在显著放缓。虽然云业务用户在签订合同后能给与公司较高的长期业务确定性,但当经济不景气时内用户仍可通过减少用量的方式,减少当期的支出。因此云业务的中短期营收增速也会有较高的不确定性;2)小微企业用户在近滞胀或可能的衰退环境下会面临更大的压力,这些用户虽然无法完全停止使用微软的办公产品,但也会减少使用产品的档次或价格,从而缩减支出。

这两点都意味着,在经济下行周期,微软中短期内的业绩可能面临不小的压力和波动。公司增长放缓的合约余额,和对下季度给出的保守指引也都反映了可能不佳业绩的预期。而若欧美果真陷入衰退,实际情况大概率会比公司预期的更差。(此外,微软不佳的云业务表现,也意味着盈利基本靠 AWS 支撑的亚马逊的三季报可能也有风险,投资者需要警惕)

因此,虽然微软的长逻辑并未动摇,产业互联网和云端化的优势在本次财报中也依旧有体现,但从中短期来看,微软也无法从本轮欧美的经济下行周期中幸免于难。且公司当前的 P/E 估值水平也仍处于 10 年均线以上,不具备很高的估值安全边际,未来有估值业绩双杀的风险。因此等到公司超跌后,对于微软这种长线无忧的企业,buy the dip 会是好的投资逻辑。

长桥海豚君随后会通过长桥 App 与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号 “dolphinR123” 加入长桥海豚投研群,第一时间获取电话会纪要。

一、微软业务构成简介

微软的业务囊括了 B 端的云服务、生产力工具软件、广告服务,和 C 端的个人电脑、游戏、搜索等服务,业务相对复杂。读者可通过下图简要了解下微软的业务构成及现状,从而更好的理解下文的分析。

在以上众多资产中:

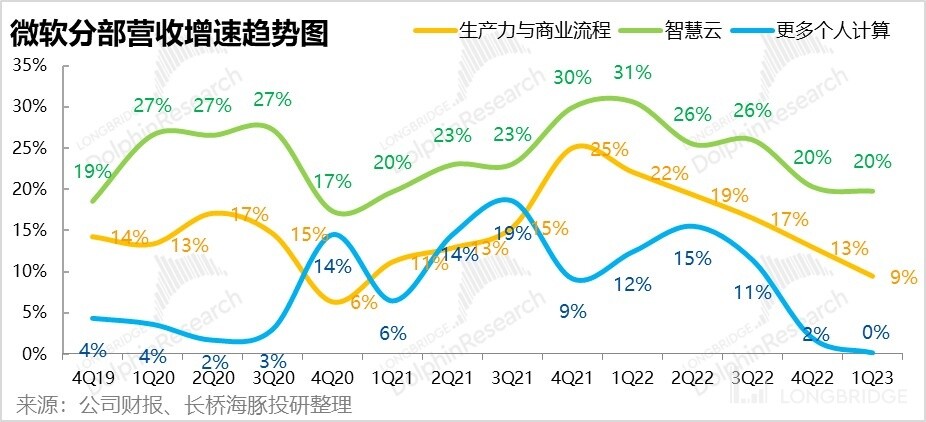

1. 以 Office 为主的 “生产力与商业流程”业务,伴随传统软件逐步云端化、商业模式向订阅付费制 SaaS 模式转型而焕发新生,是云时代公司业绩演进的一大看点。

2. 以Azure 为核心的智慧云业务,是微软在产业互联网时代重新增长的最大支点,目前仍在高速增长中。以上这两大业务构成了云时代微软卷土冲来的两大核心支柱,是微软每季财报的核心关注点。

3. 更多个人计算业务,如 C 端产品 Surface、Xbox 等硬件、游戏业务、Bing 搜索,包括 Windows 业务在内,更多是微软在移动时代的遗留资产,三大业务中战略地位最低。

以下是财报详细点评:

二、核心企业业务—放缓、放缓、还是放缓

2.1 剔除汇率影响,Azure 增长是实打实地放缓

先看微软最核心、贡献营收最多的智慧云业务中的拳头产品 Azure,本季实现营收 130 亿美元,同比增速由上季度的 40%,明显下滑到 35%,与彭博上市场预期基本一致。不过据海豚观察,国际大行对 Azure 的增速预期相对更高,在 35%~38% 之间,因此本季 Azure 的增长表现还是略显失望的,并未表现出让市场期待的坚韧。

虽然近期美元大幅升值,对微软海外营收带来了不利的汇兑影响。但就算剔除汇兑损失,经营层面上 Azure 的实际营收增速为也由上季的 46% 滑落到 42%,因此 Azure 增长放缓的原因更多还是需求的疲软,汇率影响并非主因。

然而 Azure 表现虽不让人满意,智慧云板块中其他非 Azure 业务(包括 SQL server,Visual Studio)却意外的有所改善,营收增速由上季大幅下滑 8%,缩窄到本季基本同比持平。据公司披露,非 Azure 业务的坚挺是主要是因为用户增加了对 Nuance 和混合云产品的需求。并而咨询性的企业服务收入本季增速也相对坚挺,与上季持平在 5%。

因此,虽然 Azure 增长显著放缓,但在非 Azure 业务坚挺表现的帮助下,智慧云业务本季整体实现营收 203 亿美元,增速维持在 20% 并未下滑,也与市场预期基本一致。

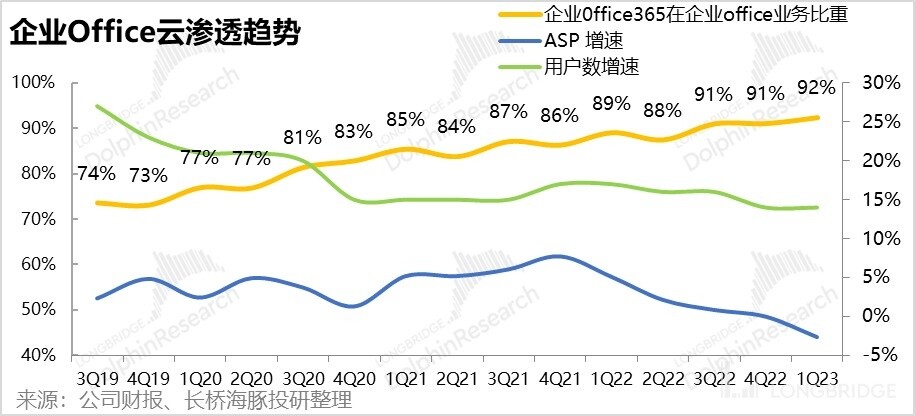

2.2 Office 业务量平价减,企业办公支出也在缩减?

2023 财年一季度,微软面向企业的办公 SaaS 产品 Office 365 实现收入 93 亿美元,同比增速由上季的 15% 继续滑落至 11%。自 2021 年底以来,营收增速连续 5 个季度放缓,在企业 office 云端化进程基本完成后,office 业务急需新的增长动力。

从量价角度:1)Office 365 企业订阅用户数的增长,2)单企业用户产生的平均收入 ASP,拆分来看营收放缓的原因:

1)本季度,Office 企业月订阅客户数仍同比增长了 14%,与上季度相比并未减速。但据公司披露,本季的增长主要是来自小微企业和自由工作者,中大企业用户增长或有放缓。

2)如果说用户数具有粘性仍在同比增长。那么在价的角度,用户就会更加敏感。在前几个季度客单价增长持续放缓后(有美元强势,抵消了 Office 产品涨价的原因),本季度客单价则滑落到萎缩区间,同比下降了 3% 左右,是 17 财年以来,企业 Office365 首次客单价同比下降。虽然有美元升值的不利影响,但客单价负增长也反映出用户正在缩减 office 服务的用量、或者转而订阅更便宜的产品。而本季度新增用户大多是小微企业也是客单价下滑的诱因之一。

从 Office365 占整体企业 Office 业务收入的比重来看,本季度环比小幅提升 1pct 到 92%。自进入 2022 财年以来,云端化提升的速度已显著放缓,剩余提升的空间也仅剩个位数。

因此当 Office 云端化红利基本结束,后续增长原本更多靠客单价提升来驱动(产品涨价或者单用户的用量增加)。但在当前的经济环境下,用户反而有 “消费降级” 的趋势,客单价不增反降,使得 Office 进一步增长的逻辑在中短期内难以实现。

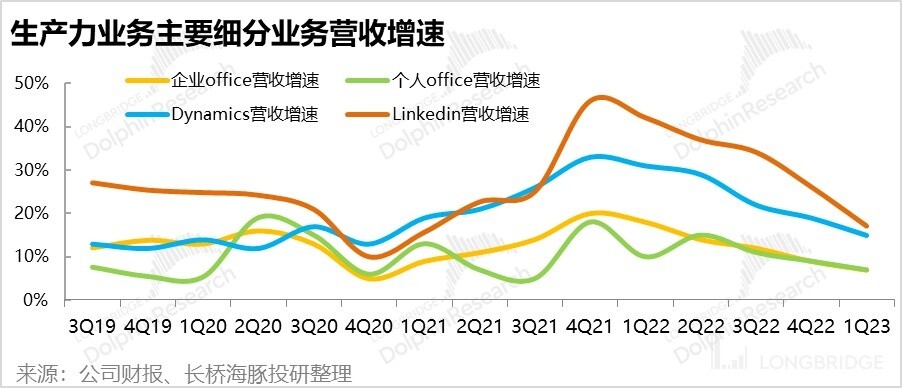

除了核心的企业 Office 业务外,生产力与商务流程板块内的其他业务大多也呈现了类似的营收增长放缓趋势。

个人 Office 业务、Dynamics、和 LinkedIn 本季度的营收增速分别下滑到 7%、15% 和 17%,增速自 2022 财年(2021 年下半年)以来都在持续放缓。

不过,其中云端产品 Dynamics 365 和面向企业营销的 Commercial LinkedIn 业务的营收增速都在 20% 以上。可见云端或企业端业务,相比云下或个人端业务还是具备更强的成长韧性和空间。

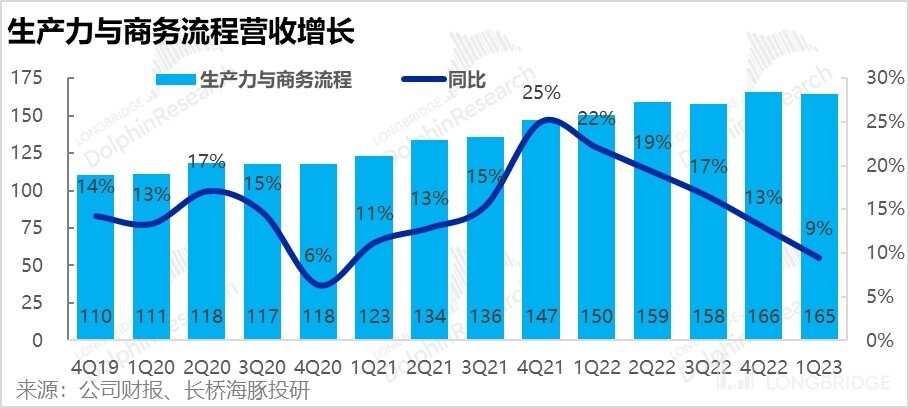

总的来看,由于各细分业务的增速都在放缓,本季微软生产力和商务流程板块的整体营收为 165 亿元,同比增速也跌破两位数到仅 9.5%,虽略高于市场预期中值的 161 亿,但并不能改变营收增速成直线下滑这清晰且关键的问题。

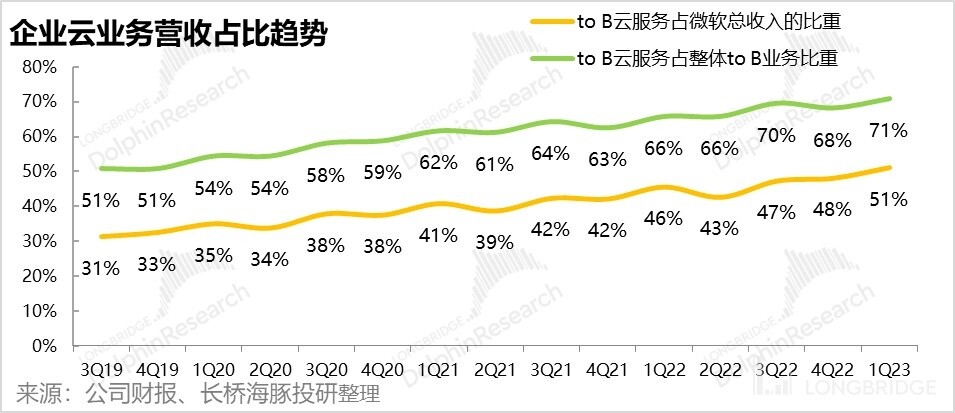

2.3 To B 业务云端渗透率仍在提升,但难掩放缓问题

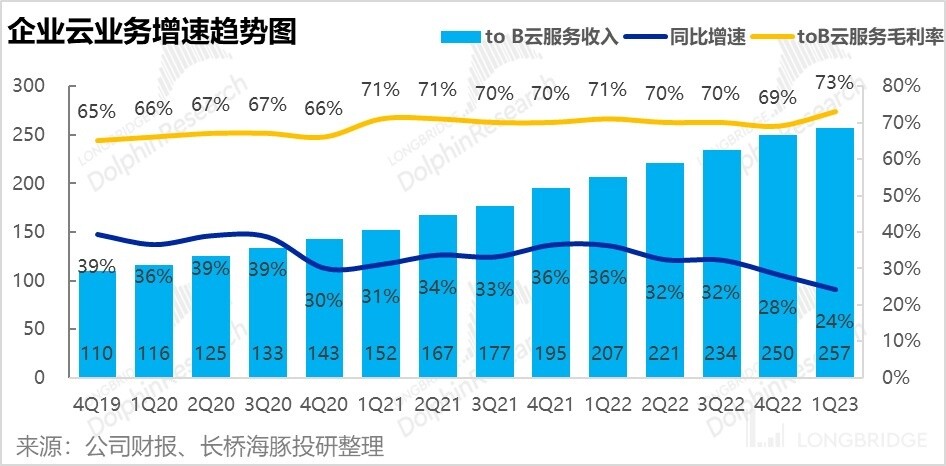

为了更好的评价企业业务云端化的表现,微软将智慧云板块与生产力板块中的云端收入(包括企业版 Office 365、Dynamics 365、企业端 LinkedIn 与 Azure)汇总后,独立口径的企业云业务收入达到了 257 亿,同比增长 24%,增速也在持续放缓。

此外,据披露微软企业云服务的毛利率本季显著提高了 4pct 到 73%,其主要原因是公司自 2023 财年起将服务器设备的折旧期限由 4 年延长至了 6 年,使得折旧费用显著下降。不过,若剔除变更折旧期限的影响,公司企业云业务的毛利实际下降了 1pct,原因是用户使用的产品结构向低价产品有所迁移。此外据公司电话会披露,公司服务器中心电费等成本上升也导致了毛利的下降。

不过,据海豚君的计算,2B 云服务占整体 2B 业务营收和公司总营收的比重都仍在持续提升。本季度较上季度都增加了 3pct 到 71% 和 51%。也再度反映了,即便在不景气的宏观环境下,云端业务也仍具有相对成长优势。但这种优势并不足以扭转大环境向下的趋势,云业务营收增速的最终趋势依旧是向下的。

三、史上最惨的 PC 端业务没预期中那么差

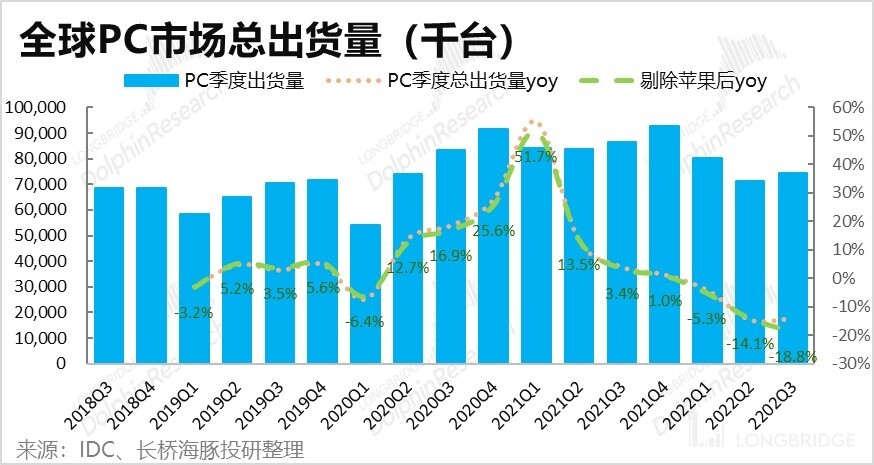

与面向 B 端的云业务和生产力业务相比,微软面向 C 端的个人计算业务相对而言市场并不太重视,属于微软在 PC 互联网时代的 “遗产型” 业务。整体上,在度过了疫情时 “宅家经济” 期间,消费者对 PC、手机等电子产品的透支性购买高峰后,PC 出货量近几个季度开始大幅下跌。根据 IDC 数据,今年三季度剔除 Apple Mac 后,PC 出货量同比大跌 18.8%,创下历史最大跌幅。因此,市场对微软个人业务的预期也普遍比较悲观。

而实际情况也基本符合预期,本季度微软个人计算板块实现营收 133 亿美元,同比近乎零增长。不过在 PC 出货暴降的背景下,同比持平的表现也略好于市场预期的同比下降 1.4%。

分项来看,

1)其中与 PC 出货量最相关的 Windows 业务收入同比下降 6%,OEM 收入更是大幅缩水 15%。

2)在全球游戏行业都不景气的情况下,公司 Xbox 软件和内容收入也同比下降 3%,但较上季度同比下滑 6% 有所好转。Xbox 硬件销售更是同比大增 25%。

3)反映美国宏观广告需求的搜索与广告服务在剔除买量成本后,本季营收增速也继续下滑到 16%,比上季度放缓了 2pct。即便是基数较低,且仍在成长期的微软广告业务也难在极其疲软的广告市场下继续高增长。

四、营收增速持续放缓,汇率因素和需求下滑都要 “背锅”

4.1 营收整体表现:总量还行,结构变差

本季微软整体实现 501 亿美元营收,落在了公司指引区间 493~503 亿的靠上限区域,也略高于市场预期中值的 497 亿美元。从这个角度来看,微软的整体营收表现似乎不错。但从结构上,表现高于指引的是生产力板块和个人计算板块,而最关键的智慧云板块却贴着指引的下限。

结合各板块的绝对增速来看,是增速仍最高、市场期待也高的智慧云表现并没预期中的好,而成长性低、市场预期也低的生产力和个人计算板块则没有想象中的那么差。关键业务差而边缘业务好,给市场的观感还是相对偏负面的。

4.2 汇率和需求都得背锅

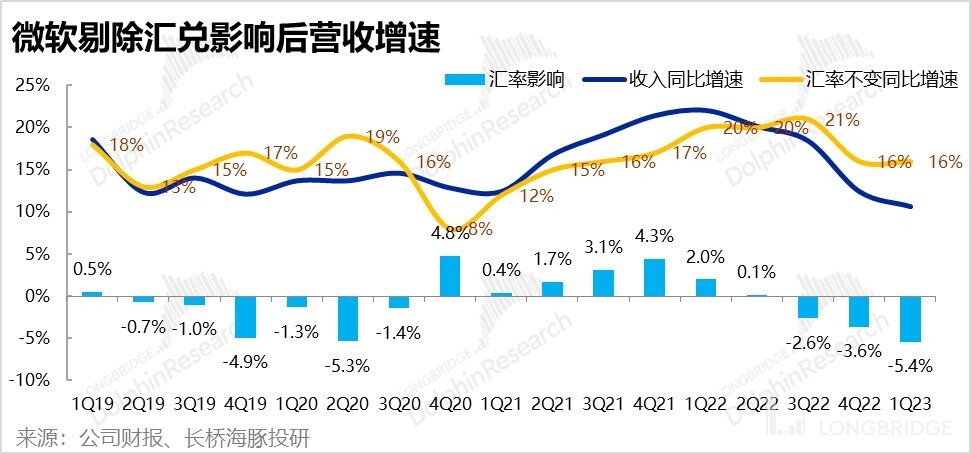

不过由于美国接连加息、美债收益率暴涨,全球资金回流美国也导致美元对全球主要货币大幅升值,截至 10 月中旬,美元指数较去年同期已大涨 12% 以上。而美元的大幅升值也意味着海外收入换算为美元后的贬值,并在财报上体现为收入的减少。这对于海外营收占比接近 50% 的微软而言,汇兑损失的负面影响会相当明显。那么微软本次业绩不佳有多少是该汇率因素 “背锅”?又有多少是实际的需求下降?

据公司披露,剔除汇兑影响后,本季度公司总营收的实际增长了 16%,与上季度增速一致。汇率对营收增速的负面影响本季达到-5.4pct,较前几个季度有所扩大。可见汇率因素对微软营收增长持续放缓有较大的责任。

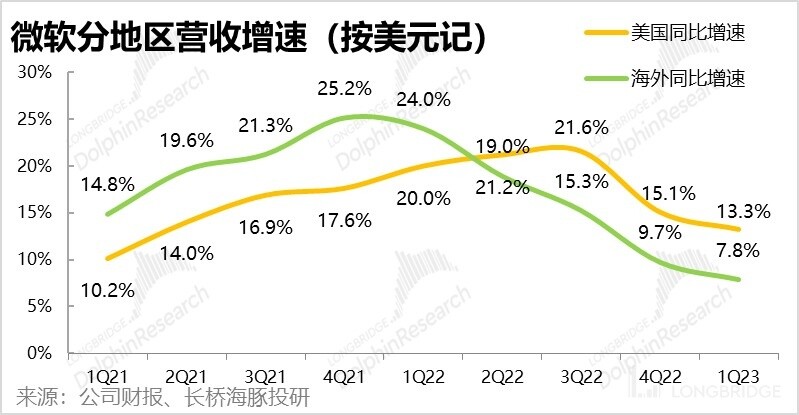

结合公司分地区的营收增速(按美元记)来看,美国地区本季的增速仍有 13.3%,而其他海外地区的增速(按美元记)则仅有 7.8%。据海豚君推算本季度海外实际增速也超出美国国内,但由于汇率因素海外反而成了拖累。

不过值得注意,没有汇率影响的美国国内增速在近几个季度同样是持续放缓的态势,因此汇率因素更多是推波助澜,美国国内企业对 IT 服务需求的下滑也是事实。

五、新增需求疲软,微软要开始吃 “余粮” 了吗?

虽然本季无论是云业务还是 Office 业务的收入增速都有所放缓,但除了本季度的业绩表现外,市场对营收未来的增长前景和确定性是更加关注的。

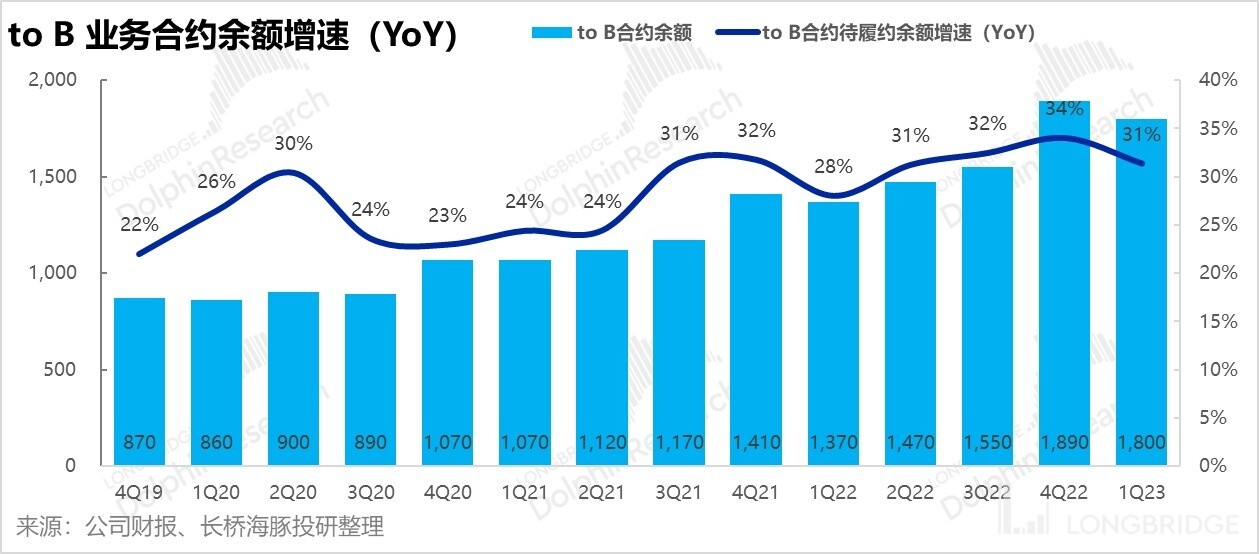

先看作为长期 “余粮” 的 to B 业务合约余额:

本季度未,面向企业端的合同金额余额(即已收到付款未确认收入的递延收入 + 未收到付费且未确认收入的合同金额)为 1800 亿(其中 810 亿预计会在 12 个月内确认为收入),同比增速由上季度的 34% 下降到 31%。不过,历史上来看,合约余额在财年一季度较去年四季度环比减少的属于季节性特征。在千亿美金规模仍有 31% 的增长也相当可观,虽略有放缓迹象,但微软的长期余粮基本还是无忧。

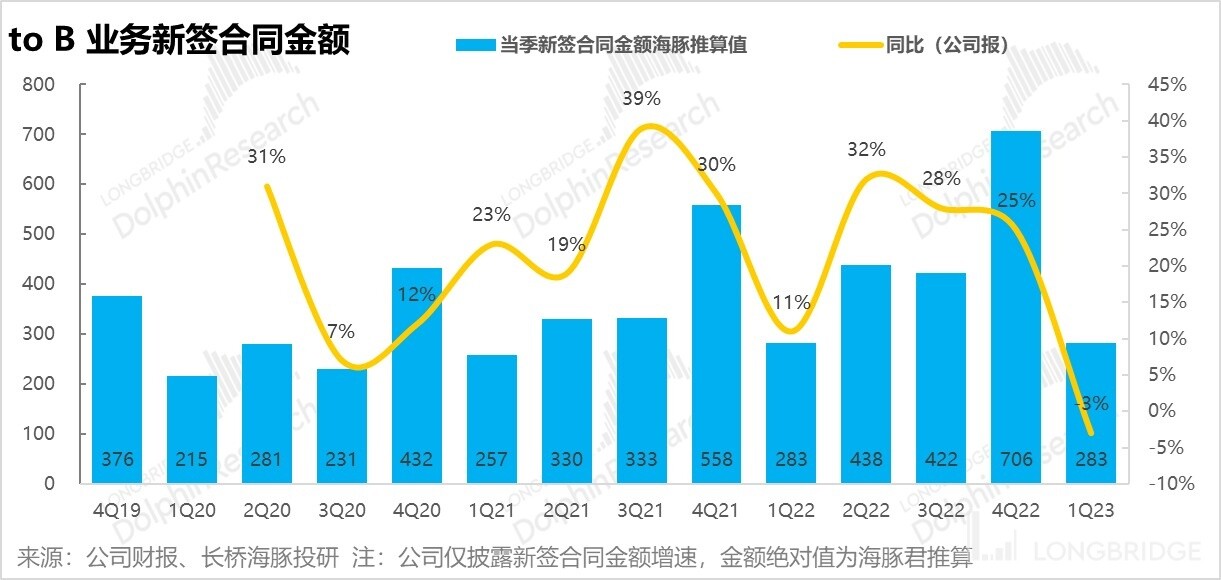

但长线无忧,短期内可能就不能幸免了。与合约余额环比减少相对应,海豚君估算的微软本季新签的 2B 合同金额约为 280 亿美元,而官网口径披露的新签合同金额也同比萎缩了 3%。可见本季度企业对 IT 服务的新增需求还是比较疲软。 若剔除汇率影响公司披露的新增合同金额增速仍有 16%,但较上季 35% 的增速也仍是显著放缓了。

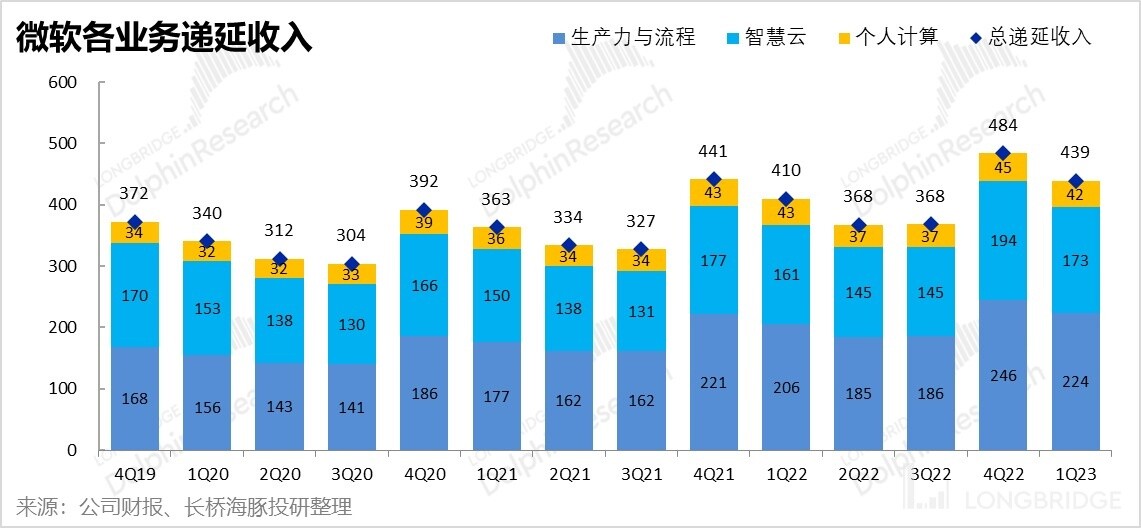

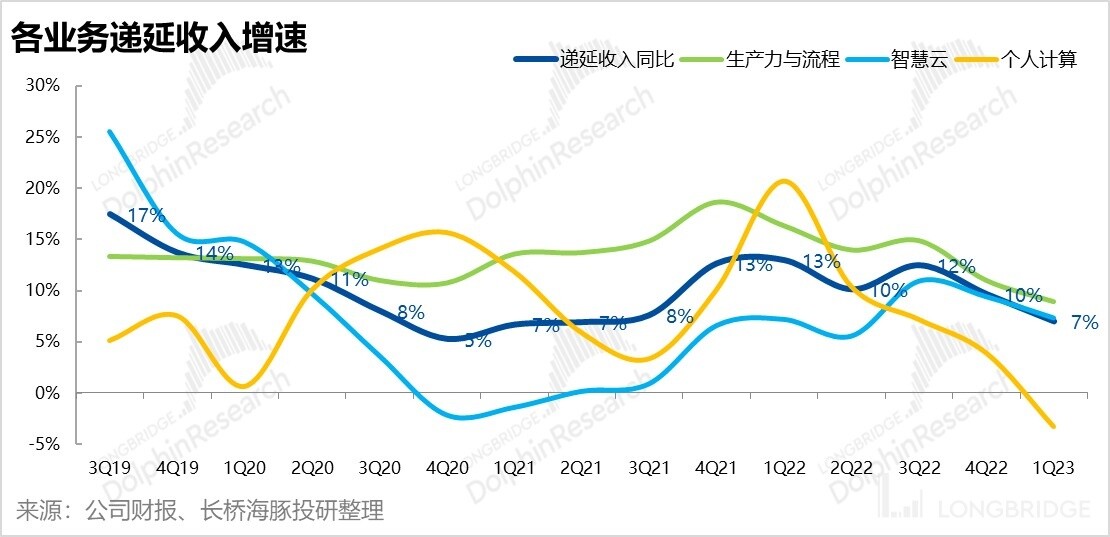

公司已收到现金且确定性更高的短期 “余粮” -- 本季度末递延收入为 439 亿美金(90% 以上都会在一年内确认为收入),同比增长了 7%,同样较上季的 10% 有所滑落。

从结构上看,各业务的递延收入增速都有所回落,其中最凄惨的个人计算业务递延收入已同比萎缩了 3%。详细来看,个人计算业务的递延收入主要来自游戏业务,而后疫情时代游戏普遍凄惨的流水应当是递延收入同比萎缩的主要原因。生产力业务和智慧云务递延收入增速也都下降到了个位数以下。

因此,与上季度时营收增速虽放缓,但待确认收入的 “余粮” 却在加速增长不同,本季度不仅是当季确认的收入增长在进一步放缓,就连 “余粮” 累积的速度也在放缓。因此,微软未来中短期业绩增长的确定性是有所暗淡的,未必能毫发无损的渡过可能的美国经济衰退。

六、毛利改善不及预期,但控费有所成效

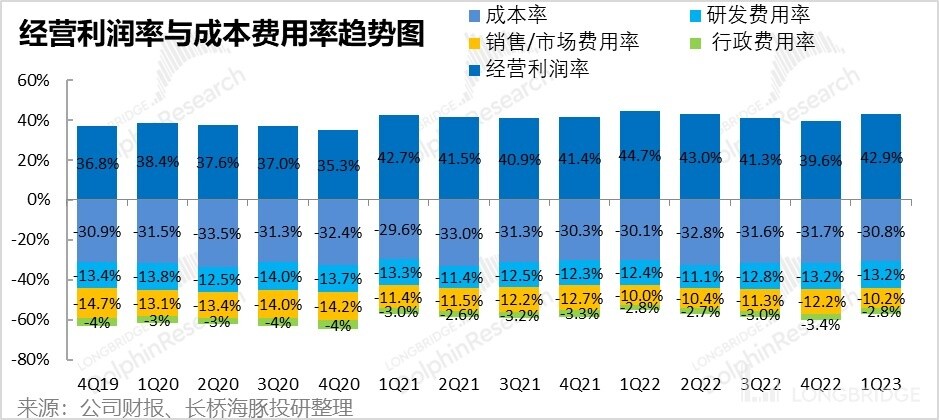

1)毛利表现上:本季度实现毛利 347 亿美元,毛利率为 69.2%,虽较上季度 68.3% 的毛利有所提升,但显著低于市场预期 72.3% 的毛利率。海豚认为毛利不及预期,主要是因为折旧期限延长的利好,被用户使用产品均价结构性向下所对冲。而若剔除了折旧影响,智慧云和生产力板块的毛利实际都是下降的。

2)毛利改善虽没预期的那么好,但公司的费用支出仍在持续缩减。公司原先指引本季运营费用在 133-134 亿间,而实际费用支出为 131.5 亿美元,低于指引下限。详细来看,只有对未来投资的研发投入相对刚性,而主观可控的营销费用和行政费用占营收比重都相比上季度明显减少。近期微软也传出要小幅裁员并暂缓招聘的新闻报道,可以期待之后再费用管控上能否更有成效。

总的来看,在毛利润低于市场预期的情况下,公司实现经营利润 215 亿,反而高于市场预期的 211 亿美元,经营利润也环比增加 3pct,改善到 43%。不过由于去年同期,公司更强劲的需求和更低通胀环境,公司的经营利润率同比还是下降的。也因此,公司的经营利润同比仅增长了 6%,低于营收 11% 的增速。

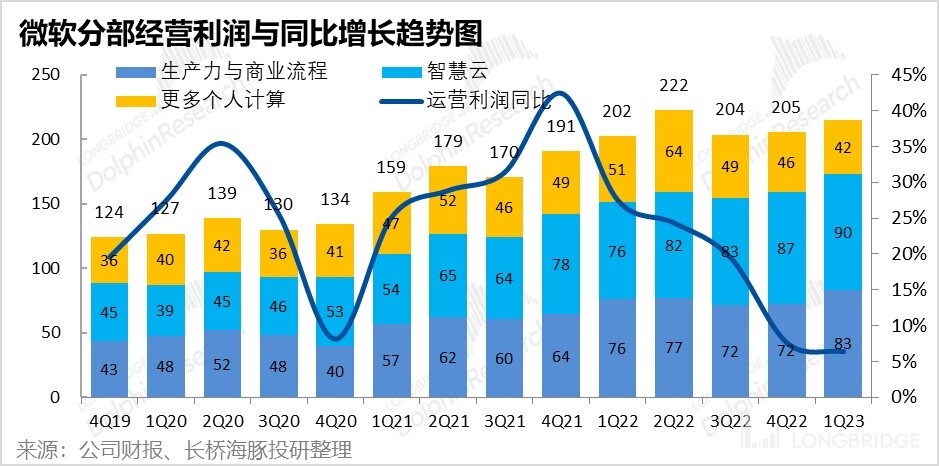

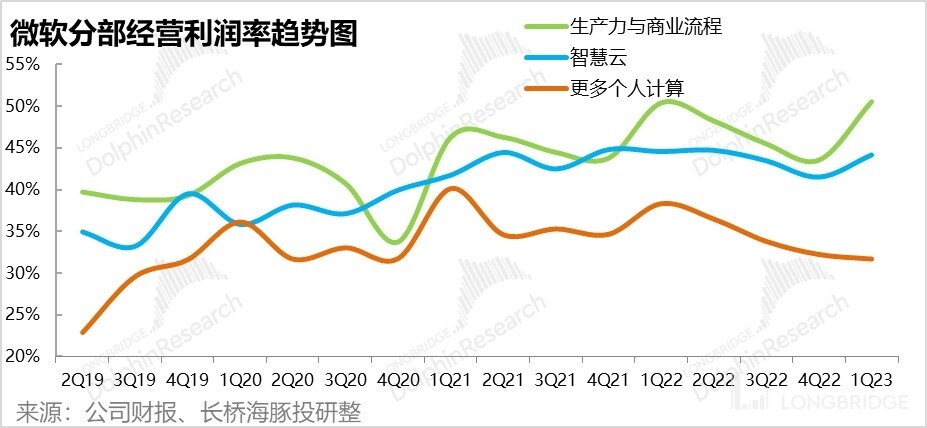

3)分业务板块来看,本季度生产力板块和智慧云板块的经营利润绝对值仍在增长(无论环比同比)。同时由于服务器折旧延长的利好,经营利润率也都环比显著改善(但同比来看基本持平)。

而个人计算板块的经营利润则连续 4 个季度环比减少,经营利润率也持续下滑,对公司整体利润有明显的拖累。

<正文完>

微软过往研究:

财报点评

2022 年 7 月 27 日电话会《微软对 23 财年业绩怎么看(电话会纪要)》

2022 年 7 月 27 日财报点评《微软:软瘫之下是更硬的底气》

2022 年 4 月 27 日电话会《微软的征程,才是真正的星辰大海(三季度电话会纪要)》

2022 年 4 月 27 日财报点评《坚挺的微软,才是美股最牛支柱》

2022 年 1 月 26 日电话会《纳德拉:“微软强在能在共识之前提前看到趋势”》

2022 年 1 月 26 日财报点评《不用杞人忧天,微软依然 “靠谱 “》

2021 年 10 月 27 日电话会《数字技术是通胀时代的通缩力量?请看纳德拉的解释(电话会纪要)》

2021 年 10 月 27 日财报点评《微软:霸气侧漏,后疫情时代最靓巨头!| 海豚投研》

深度研究

2022 年 5 月 30 日《微软没毛病,杀完价了更完美》

2022 年 2 月 15 日《微软:不要死盯预期差,有单子、有余粮才是硬道理》

2021 年 11 月 22 日《阿里、腾讯们未老先衰,微软凭什么老当益壮?》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP