��ԭ���⣺���߲��������������� A �羰���ã�

��Һã����dz��ź��������һ����ϲ���ӵ�һ�ܡ���ͨ��ʱ�ڣ�����������ͨ�����������ͷţ�һ���������ղ�ֹ��һ����̧ͷ����ͷ���������г��������Ȼ��ͬ��

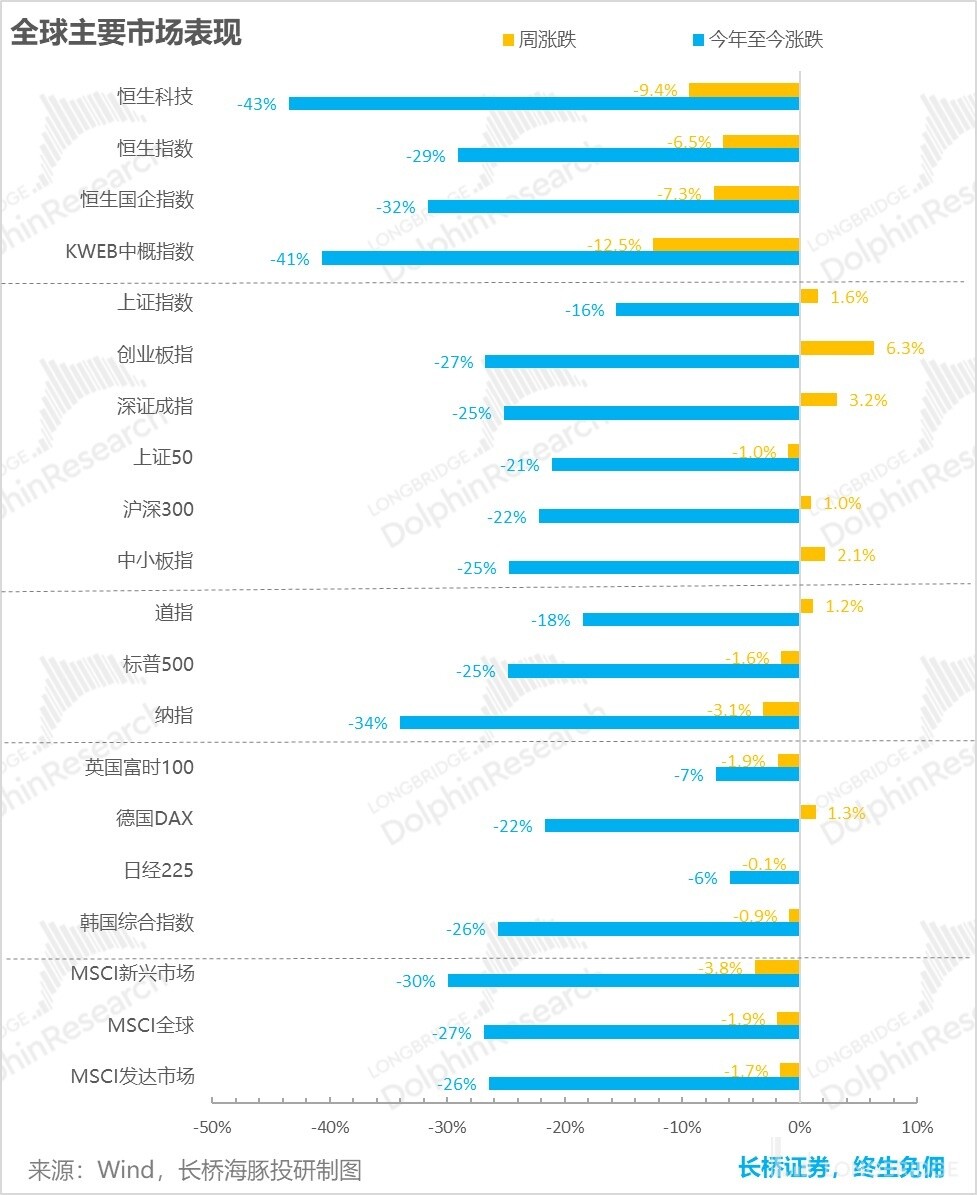

1��ȫ���г������������ڵĴ�����г��� �����¡� ��ͨ�ͺ����������ٶ�ǿ�����������ᶨ��Ϣ��Ԥ�ڣ��г��� 11 ���ټ�Ϣ 75 �������Ԥ�ڸ���Ҳ�Ѹߴ� 95%�������г������ձ�������������� 500 �µ� 1.6%����ָ�µ� 3.1%��

2������ A ���г�����������������ټ�Ϣ��������������� + �й��Ŵ���ӳ�ľ��ñʸ��ƴ����Ķ�ͷ���ˣ����д�ҵ��ָ���ǵ��ܱ��� 6.3%�����ڸ۹��г�������Ԫ���ǡ��ʽ������ı����£������Ǹ� �����ӡ������ܺ�ָ����� 6.5%��

һ������Ϻ�������� ���������ա� ��ͨ�ͣ����ں�����ַdz���ͬ�����������Ǿ��ȿ�һ���������ڵ�����ͨ�͵�����Σ�

һ�����Ⱦ�ҵ ����ֹ��������ͨ������

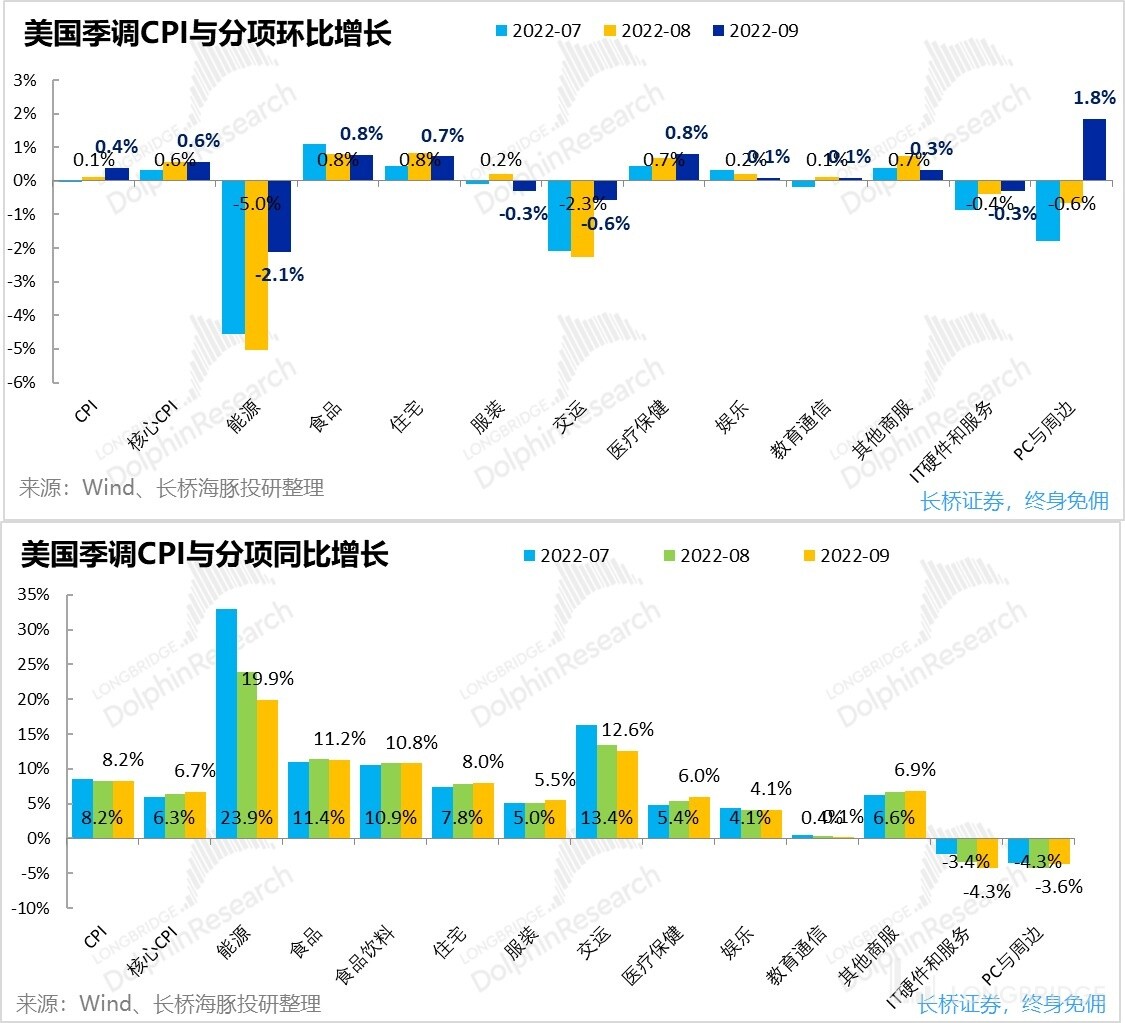

����ƪ�ܱ����Ż���Ϣ�������ٶ������У��� 9 �����ɽ�ȱ����С����ľ�ҵ���ݷ����������Ԥ��������ͨ�ͣ��ر�����ʯ�ͼ۸���ĺ���ͨ�ͣ����º��ѻ��⡣������ 9 ������ CPI �� PPI �ֱ��������Ҳ�������У�9 �µ� CPI �� PPI �Ļ������ٲ���δ���⣬���������¼���������������

1���Ӳ���ȥ�����Ӱ��Ļ�������������9 �� CPI ��������û�л��⣬������������������̧ͷ������Ҫԭ������Դ�۸����� ��������������9 ����Դ�۸����Ի����½��� 2.1%������ǰ����ÿ�±��� 5% ���ٶ�Ҳ���ԷŻ����������ڱ�Ϫ������Ȼ���ܵ���ը��OPEC Ҳ������������Դ�۸��ٶ�̧ͷ�Ŀ�����Ҳ�������ӣ�����ʹȫ��Χ�ڵĸ�ͨ����������ʱ�䡣

������������;�ҵ�г���Ϊ��صĺ��� CPI�����»�������Ҳά���� 0.6% ������һ�¡�����֮�У�ס����ҽ�Ʊ������������֧���ļ۸�ͨ��Ҳ��Ϊ��ͦ���������ٷֱ�Ϊ 0.7% �� 0.8%�����ɴ��ڸ�λ����ƫ��ѡ���ʵķ�װ��Ʒ�����ַ�����ͨѶ����ҵ����ļ۸�ͨ�������ߵͣ��������ٵľ���ֵҲ�� 0.3% ���¡�

С����������Դ�۸���Ŷ�����̧ͷ�Ŀ����ԣ�ʹ���������� CPI ���������ٶ����С����������ȵľ�ҵ�г������ú��� CPI Ҳ���ά���ڸ�λ������ƫ��ѡ���ѷ���ļ۸����̣���ѡ�������ʼ�ߵ͡�

2���������У�PPI Ҳ����̧ͷ��9 �����������˼۸�ָ�� PPI ��������Ҳ�ٶ����ϡ����� PPI Ťתǰ���������������½������ƣ�9 ���ٶ����� 0.4%������ PPI ���е���Ҫԭ����ʳƷ�۸����Դ�۸�ķ��������·ֱ������� 1.2% �� 0.7%��

�����������Ӱ����� PPI ������������Ʒ��������ǿ���ص㡣���к�����Ʒ PPI �����������������ķ��� PPI ���ڼ������PPI �����Ǵ��������κ�Ҳʹ�� CPI �����ߵ͡�

С���������ڶ������ʵĹ��ʾ����£���Դ + ʳƷ������û���κι����ܶ����ƿص� �����ס� ���ٶ��Ƹ�ȫ�������˵�ͨ��ˮλ����ˣ�ֻҪȫ����Դ��ʳƷ��ȫ��Ӧ������ò��������ͨ������ͻ�һֱ����ȫ��

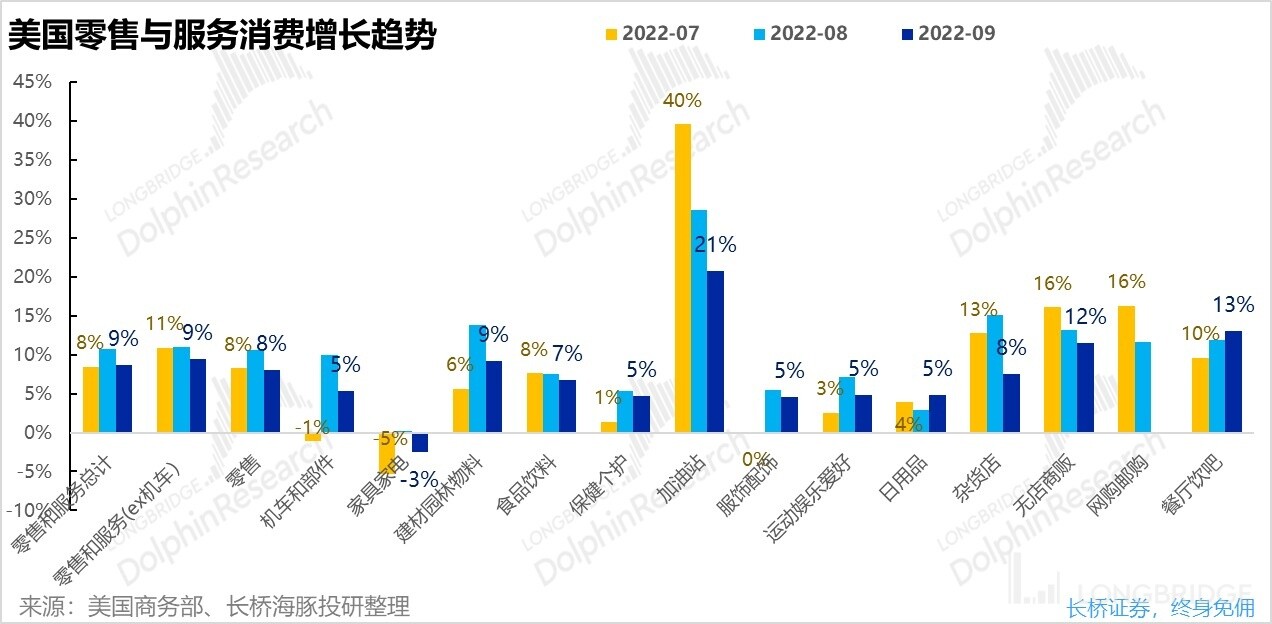

����9 �����ѱ��ߵͣ������ɻ���

�������Ͽ��ͨ�ͻ����£���ƽ�� 4% ���ҵ�н�����ٻ�����ͨ�ͷ��ȣ����� 9 �µ�����ͬ��������ȫ���ߵ͡������������Ѹ������õIJ��������⣬��ϸ������������һ�����������ڷŻ���

Ȼ���������ܾ�ҵ��ȱ�������ת���ƣ����������������������õ�ȷ����һ˿�ʷŻ������ƣ��������ٽ������½��������Ӿ������������������������ۺͷ�������ͬ�������� 9%������� 3-7 �µ�ˮƽ��£�����Զ�� 2018-2019 ���ڼ� 4% ���ҵ�ƽ�����١���ˣ��ܵ����������������ѻ����൱�Ļ��ȣ�������˥�˼���

�����Ŵ�������ů���й����������Ḵ����

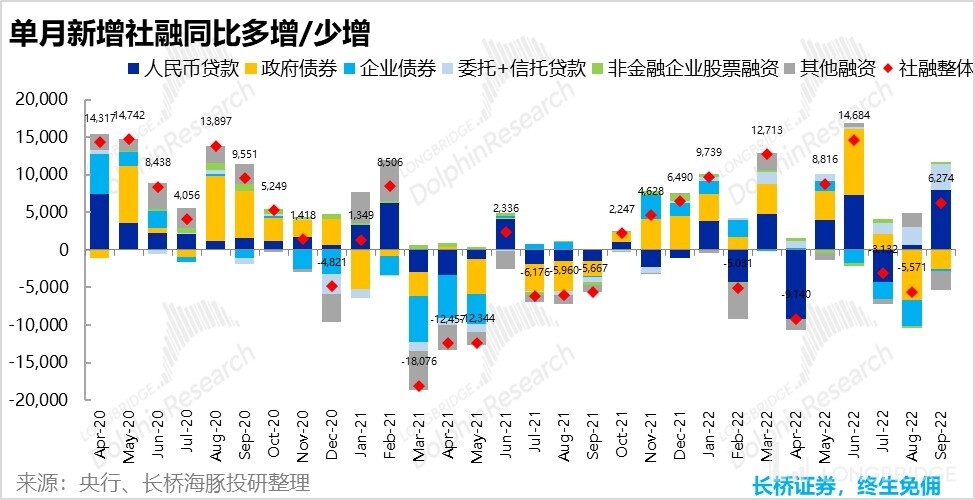

�����������Ѻ�ͨ������ ��ˮ����ȡ���9 �¹��ڵ��Ŵ�����Ҳ������ů�硣�����������ڴ� 3.5 ����Ԫ��ͬ�ȶ����˳� 6000 ��Ԫ��Ťת�� 7��8 ������������������ͬ�ȷŻ������ơ�

ͬʱ�����ڹ�����ҹ�Ӧ��M2������Ҳ�� 12.1%������������ά�� 12% ���ϵĸ��������ɼ������ȹ��ڵ��������൱����Ϳ��ɡ�������Ȼ���ҹ����˶࣬�����Ŵ�������������ٻ��dz��������Ǯ��û����Ͷ��

����-M2 ���ٵIJ�ֵ�� 4 ������һֱ���ڸ�ֵ���䣬�� 2015 ���������ݹ�������������ʷ���״Σ����Է�ӳ�г�������ǰ���ĵ��ǡ����ڣ�9 �¼��������㿪ʼ��խ��

�����ڵĽṹ�ϣ��������ڷ�����Ҫ�����д����ί��&���еȷDZ����ķ�����������������������������ʼ������ծȯת�������������������ҵ��Ŀ���壬��Ӧ�ں�������»��������飨��ҽ���豸�ͽ����豸�ȣ����������д���ͷDZ����Լ�ֱ�ͬ�ȶ����� 7960 �ں� 3400 ��Ԫ��

��ˣ��������ڷ�����Ҫ����˽�˲����ƶ����ǹ��ң�������Խϸߡ����ڷDZ����������ڷ��ز���ҵ���������Թ�ע����������Ƿ���ơ�

��һ��ϸ����������ṹ����������ҵ��λ���������ں��г��ڴ�����Է�����������˵Ķ��ں��г��ڴ�������ͬ���������������������˵Ľ������������Բ��ֹۣ������Ŵ�������������Ҫ������ҵͶ���ƶ���

�ġ������г������������� A �羰����

�����ֱ����£�������ʼ�������������飬ͨ�������������»��䣬����������ҵ�ǿ�ѡ���Ѻ���Ϣ�Ƽ����������ڵı�ѡ������������ 1.4%��������ѡ�

�������Ŵ��ṹ��ʵ���Աʸ��� + ������ҵ��ܷ��� + ֮ǰ��������ȵ��������������ܶ�ͷ����������Ϊ���ģ�

1���Ե�غ��Ϊ���ĵ����豸����ڹ�ֵ�ص��;�ͷҵ��Ԥ�����õ�˫�ش̼��·�����2����ҽҩ���Ļص������������г��ڴ��Ԥ�ڵĴ��£����϶��������͵�ҽ���豸�ɹ� + ���ɷ��ɴ����µķ�����

3��������۰���������ѣ����ڽ����ڼ�ҵ����������ݺ��ϸ�������ص���ʵ��ǰ�������ԭ�Σ����ܵ������

�Ӹ� A ��ͨ���ʽ�������������ǰ����ı����ʽ���ڿ���ʵ�ʲҵ��Ĺ����ڼ��������ݺ��ٶ�����������ֵ����ƫ�ͣ�ָ���Ѵ���ʮ���µ͵ĸ۹���һֱ�������ʽף��ѳ��� 6 �ܾ����롣

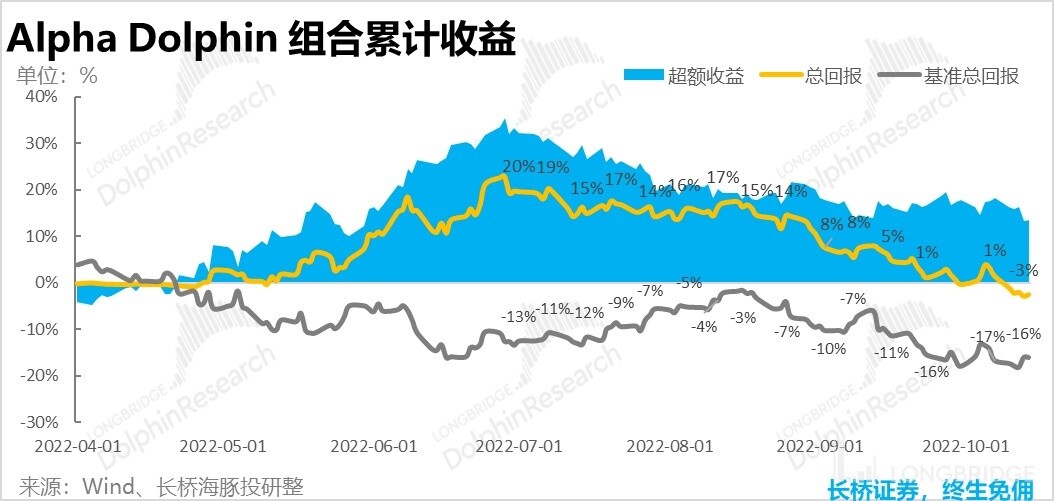

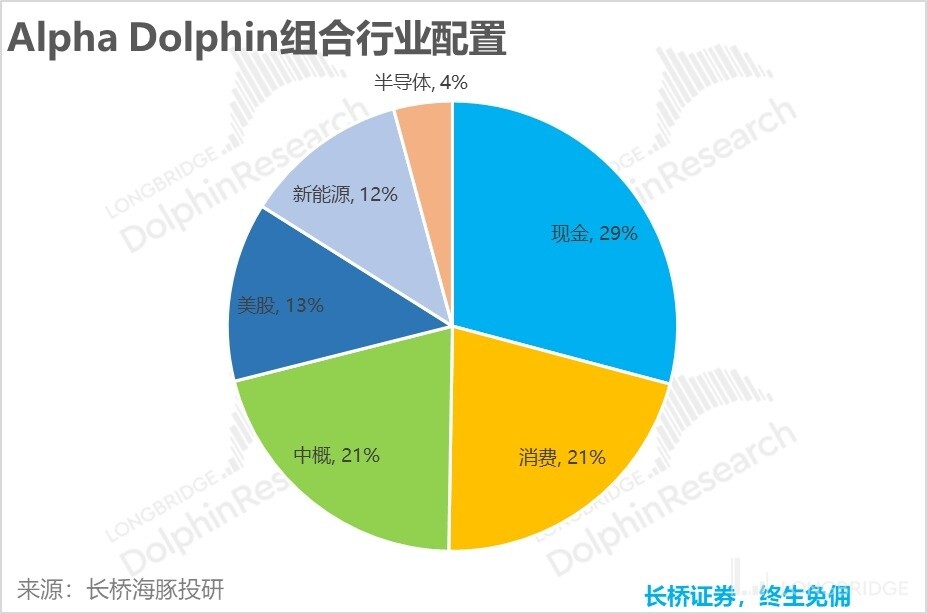

�塢Alpha Dolphin �������

���ں���Ŀǰ���������Ȩ�ؽϸߣ����������Ѵ���������Ҳ���ֲ��ѡ����� 10/16 ���ܣ�Alpha Dolphin ��ϴ�� 3.9%�����ֲ��ڻ��� 300��+1.0%�����ͱ��� 500��-1.6%����

����Ͽ�ʼ���Ե�����ĩ����Ͼ���������-2.5%��������� 500 ָ����ȵij�������Ϊ 14%��

�������ɱ��֣�����ǿ�Ʒ�������λ���ڹ�Ҳ��̧ͷ

���ܣ����Ź������ؾ�ͷ����ϲ�˵�ҵ��Ԥ������ǰ�ص����Եĵ��°�������������������DZ���У������Դ�����¡�¡���ȵ��±���Ƿ����ȡ����⣬��ǰҵ����ֵ���ڶ����ڹȵľ����� A �ͷ��ڴ�ý����Ҳ��ʼ��������

�����������ɽ���ָ���۹ɿƼ�ָ��������������£����ܵ������Ĺ�˾�ձ����иű�ġ������ǵ����Ƚϴ�Ĺ�˾�����������������ԭ�����£�����Ҳο���

�Ӹ��ɵ��ϱ��ʽ����������������ֵ���������е���ͷ��˾�����������������ڡ���������С�ס��ȹ�ֵ���͵ı�ļ������ʽ�������롣����о���ʡ�����������Щ���������ij��ͣ������Ѱ���л���ơ�ơ���ë�š���ơ��Ҳ�ڱ���������

�ߡ���ϵ������ص��ע

���ܣ����ɺ� A �ɶ��ѿ������������ηɡ���˹��������ʱ�����ֱ��Ʊ�����עҪ��ͷ���ʱ��ɼ��±���

���⣬�����ᵽ���ڹȵ����ڹ��ѿ�ʼ̧ͷ������������DZ���о����� A �ķ�ת��Ҳ������������˱�������һ�����̼ۣ�������������� A ������е�Ȩ���ɵ����ϵ������䣬��ϸ��������ڣ�

�ˡ�����ʲ��ֲ�

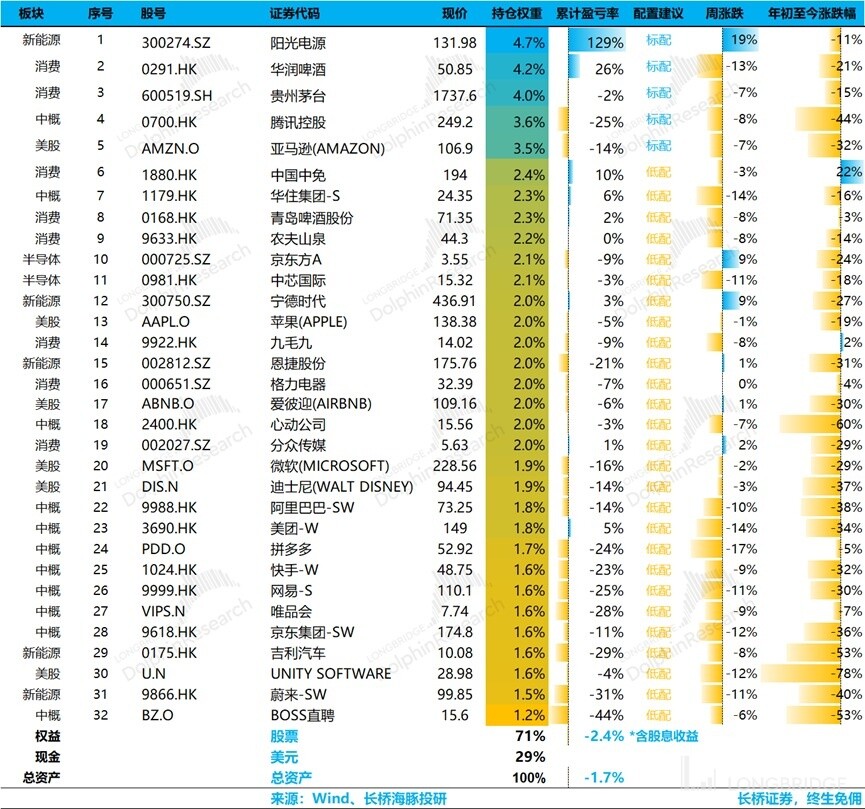

�� 3 �� 1 �ղ������������ܣ����� Alpha Dolphin ��ϵ���������Ϊ-1.7%������Ϣ���棩����Ʊ�ʲ�����Ϊ-2.4%��

Ŀǰ��Alpha Dolphin ��Ϲ������� 32 ֻ��Ʊ�����б���ֻ����ֻ���������Ϊ 27 ֻ��

��������ĩ��Alpha Dolphin �ʲ����÷����Ȩ���ʲ��ֲ�Ȩ�����£�

<������>

���ں���Ͷ������ܱ���������ο���

���Ż���Ϣ�������ٶ�����

��������ʶһ�� ����Ѫ�� ��������

����������ȣ���ӥ���� ������������ѡ�

����������������������ʱ�����з�ת��ϣ���𣿡�

��������������ͨ�ͣ��������ѻ��ᷴ�����ˣ���

��ȫ���ִ����ˣ�����ȱ���Dz�����

����������ͷ�ſ�ͷ��ȫ���г���

��һֽ����������Ѫ�������մ�δ���壬�����������ǡ�

�����������й����ң������ʲ����Լ۱��ֻ����ˡ�

����Ա̫���������̣��������ü��� ��˥����

������ʽ ��ɥ��ϲ�족��˥���Ǻ��¡����ͼ�Ϣ�����ճ�����

����Ϣ�����°볡����ҵ���ס� ��Ļ��

������Ҫ���ˡ�����Ҫ˥�ˡ��ʽ�Ҫ���ԡ�

�����µ��й��ʲ������� ��û��Ϣ���Ǻ���Ϣ����

���ɳ���Ȼ����������һ����˥���𣿡�

��2023 �����������˥�˻������ǣ���

������ʯ��ͨ�ͣ��й�����Դ��������ǿ����

����������Ϣ���٣��й��ʲ����ᷴ�����ˡ�

������ͨ����˫��������˵�õ÷������߶�Զ����

��������ӵ���������Ͷ����Ͽ����ˡ�

���ĵķ�����¶������������Ͷ������������һ����¶

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP