ЈЁФӯұкМвЈәёЙ»хЈЎ2022ДкЦР№ъҫ«¶ФұҪ¶юјЧЛб(PTA)РРТөБъН·ЖуТө·ЦОцЎӘЎӘәгБҰКҜ»ҜЈәІъДЬ№эКЈУРЛщ»әҪвЈ©

РРТөЦчТӘЙПКР№«ЛҫЈәЦР№ъКҜ»Ҝ(600028);әгТЭКҜ»Ҝ(000703);ИЩКўКҜ»Ҝ(002493)өИ

ұҫОДәЛРДКэҫЭЈәҫ«¶ФұҪ¶юјЧЛбТөОсКХИлЎўҫ«¶ФұҪ¶юјЧЛбТөОсГ«АыВКЎўҫ«¶ФұҪ¶юјЧЛбІъПъБҝөИ

1ЎўЦР№ъҫ«¶ФұҪ¶юјЧЛбРРТөБъН·ЖуТөИ«·ҪО»¶ФұИ

PTAІъЖ·ЧчОӘУҰУГБмУт№г·әөД»щҙЎ»Ҝ№ӨІДБПЈ¬№г·әУГУЪУл»ҜС§ПЛО¬ЎўЗб№ӨЎўөзЧУЎўҪЁЦюөИ№ъГсҫӯјГөДёчёц·ҪГжЎЈЦР№ъҫ«¶ФұҪ¶юјЧЛбРРТөөДБъН·ЖуТөЦчТӘ°ьАЁИЩКўКҜ»ҜЎўәгБҰКҜ»ҜЎўәгТЭКҜ»ҜөИЎЈҙУУӘТөКХИлЎўГ«АыВКөИАҙҪЗ¶ИАҙҝҙЈ¬әгБҰКҜ»ҜПаУҰЦёұкөДұнПЦҪПәГ;ҙУҫ«¶ФұҪ¶юјЧЛбПа№ШІъЖ·өДІъПъБҝАҙҝҙЈ¬әгБҰКҜ»ҜІъЖ·ІъПъБҝҫщёЯУЪИЩКўКҜ»ҜЎЈҙУҫ«¶ФұҪ¶юјЧЛбІъДЬЗйҝцАҙҝҙЈ¬ИЩКўКҜ»ҜФЪҫ«¶ФұҪ¶юјЧЛбДкІъДЬЙПВФёЯУЪәгБҰКҜ»ҜЈ¬ПоДҝҪЁЙиЗйҝцҪПәГЎЈҙУЦчТӘІъЖ·ІјҫЦАҙҝҙЈ¬ИЩКўКҜ»ҜЦчТӘјҜЦРУЪөУВЪіӨЛҝөИТөОсЈ¬әгБҰКҜ»ҜФтЧЁЧўУЪҫЫхҘЗРЖ¬ЎўөУВЪіӨЛҝЎўPETұЎДӨөИТөОсЎЈҫЯМеКэҫЭИзПВЈә

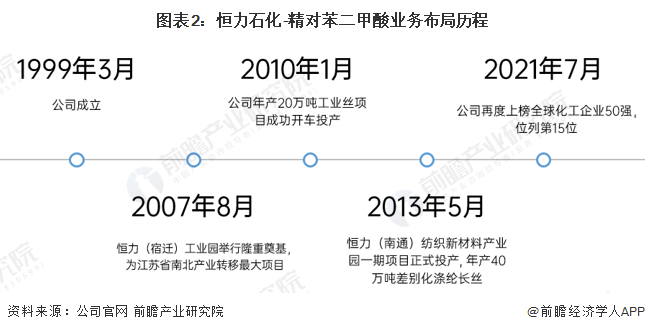

2ЎўәгБҰКҜ»ҜЈәҫ«¶ФұҪ¶юјЧЛбТөОсөДІјҫЦАъіМ

әгБҰКҜ»Ҝ№«ЛҫіЙБўУЪ1999ДкЈ¬ОӘОТ№ъҪПФзІјҫЦҫ«¶ФұҪ¶юјЧЛбТөОсөДЖуТөЦ®Т»ЎЈ2007Дк8ФВЈ¬№«ЛҫәгБҰ(ЛЮЗЁ)№ӨТөФ°ҫЩРРВЎЦШөм»щЈ¬ОӘҪӯЛХКЎДПұұІъТөЧӘТЖЧоҙуПоДҝЎЈЦ®әу№«Лҫ·ЦұрУЪ2010Дк1ФВј°2013Дк5ФВЈ¬ҪшРРБЛ20Нт¶Ц№ӨТөЛҝПоДҝј°әгБҰ(ДПНЁ)·ДЦҜРВІДБПІъТөФ°Т»ЖЪПоДҝЎЈ2021Дк7ФВЈ¬№«ЛҫИ«ЗтІъЖ·ІјҫЦДЬБҰөГөҪИПҝЙЈ¬№«ЛҫФЩ¶ИЙП°сИ«Зт»Ҝ№ӨЖуТө50ЗҝЈ¬О»БРөЪ15О»ЎЈҫЯМеІјҫЦАъіМИзПВЈә

3ЎўәгБҰКҜ»ҜЈәҫ«¶ФұҪ¶юјЧЛбТөОсІјҫЦј°ФЛУӘПЦЧҙ

——ҫ«¶ФұҪ¶юјЧЛбТөОс°еҝйЈәPTAПа№ШІъЖ··ЦАа¶а

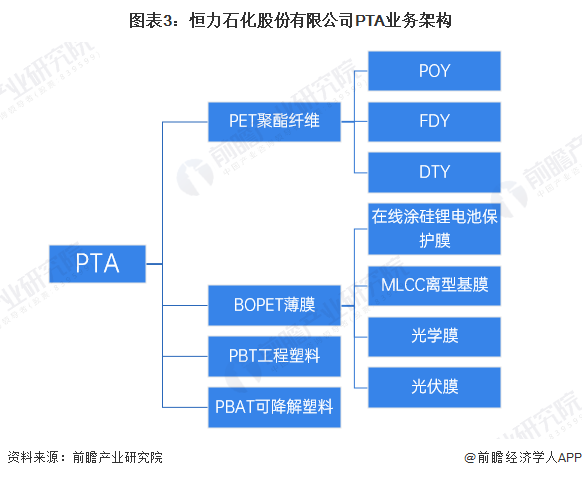

ҙУ№«ЛҫPTAТөОсјЬ№№АҙҝҙЈ¬PTAІъЖ·ЦчТӘ°ьАЁPETҫЫхҘПЛО¬ЎўBOPETұЎДӨЎўPBT№ӨіМЛЬБПј°PBATҝЙҪөҪвЛЬБПЎЈЖдЦРPETҫЫхҘПЛО¬°ьАЁPOYЎўFDYј°DTYЈ¬РОіЙ“ёЯ¶ЛөУВЪ”ІъТөБҙ;BOPETұЎДӨ°ьАЁФЪПЯНҝ№ип®өзіШұЈ»ӨДӨЎўMLCC»щРН»щДӨЎў№вС§ДӨј°№в·ьДӨЎЈ

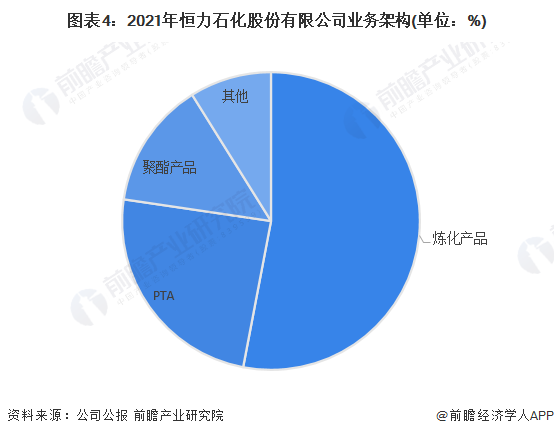

№«ЛҫЦВБҰУЪҙтФмҙУ“ФӯУН—·јМюЎўП©Мю—PTAЎўТТ¶юҙј—ҫЫхҘ—ГсУГЛҝЎў№ӨТөЛҝЎўұЎДӨЎўЛЬБП”КАҪзј¶И«ІъТөБҙТ»Ме»ҜРӯН¬өДЙПКРЖҪМЁ·ўХ№ДЈКҪЎЈҙУ№«Лҫ2021ДкТөОсјЬ№№АҙҝҙЈ¬Б¶»ҜІъЖ·ХјұИЧоёЯЈ¬ҙп53%Ј¬ЖдҙОКЗPTAј°ҫЫхҘІъЖ·Ј¬№ІјЖХјұИҙп38.11%ЎЈ

——ҫ«¶ФұҪ¶юјЧЛбПъКЫЗшУтЈә№ъНвКРіЎХјұИі¬10%

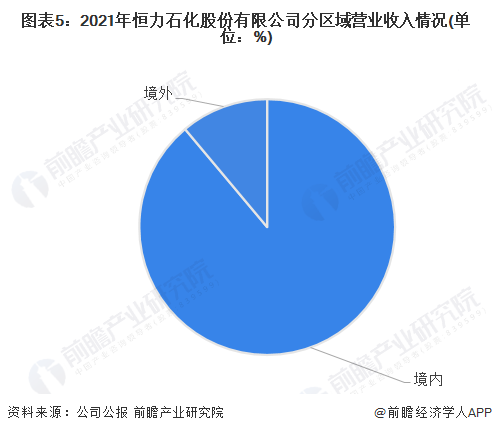

ҙУ2021Д깫Лҫ·ЦЗшУтУӘТөКХИлЗйҝцАҙҝҙЈ¬ИФТФ№ъДЪТөОсОӘЦчЎЈ2021Д깫ЛҫКөПЦ№ъДЪТөОсКХИл1753ТЪФӘЈ¬ХјұИҙп89%ЎЈіэҙЛЦ®НвЈ¬№«ЛҫТІФЪ»эј«МҪЛчИ«ЗтКРіЎЈ¬ҫЭ№«Лҫ№«ұЁКэҫЭПФКҫЈ¬2021Д깫ЛҫТСіЙОӘИ«ЗтөЪ¶юЎў№ъДЪөЪТ»ДЬ№»ФЪПЯЙъІъ12ОўГЧНҝ№иАлРНөюЖ¬КҪп®өзіШұЈ»ӨДӨөДЖуТөЈ¬№ъНвІјҫЦҙҰУЪЦрІҪНкЙЖөД№эіМЦРЎЈ2021Д깫ЛҫҫіНвТөОсКХИлҙп219ТЪФӘЈ¬ХјұИҙп11%ЎЈ

——ҫ«¶ФұҪ¶юјЧЛбІъДЬј°ІъПъБҝЈәІъДЬ№эКЈЗйҝцУРЛщ»әҪв

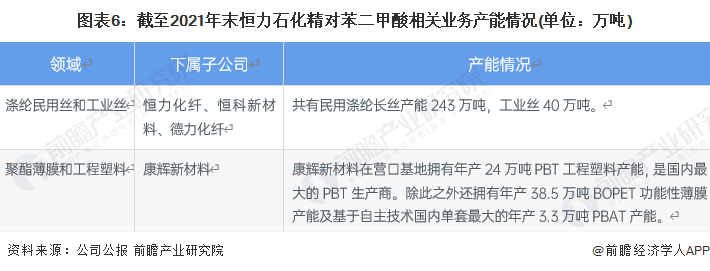

ҙУ№«Лҫҫ«¶ФұҪ¶юјЧЛбПа№ШІъЖ·өДІъДЬЗйҝцАҙҝҙЈ¬№«ЛҫЦчТӘҪшРРPTAПа№ШІъЖ·ЙъІъөДПВКфЧУ№«Лҫ°ьАЁәгБҰ»ҜПЛЎўәгҝЖРВІДБПЎўөВБҰ»ҜПЛЎўҝө»ФРВІДБПөИЈ¬№ІУРГсУГөУВЪіӨЛҝІъДЬ243Нт¶ЦЈ¬№ӨТөЛҝ40Нт¶ЦЎЈЖдЛыДкІъДЬЗйҝцИзПВЈә

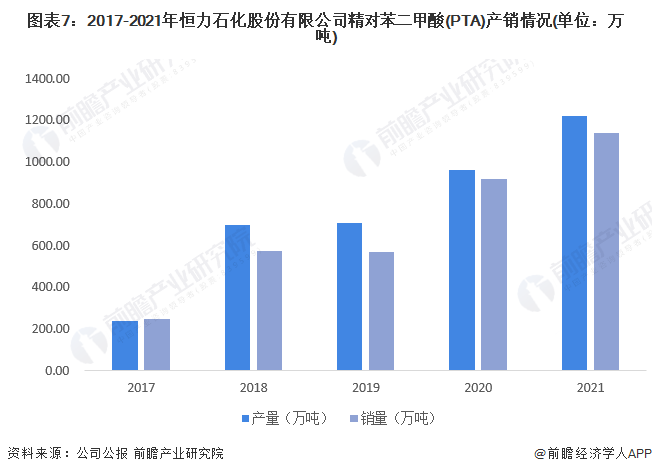

ФЩҙУәгБҰКҜ»ҜҪьОеДкPTAөДІъПъІјҫЦАҙҝҙЈ¬ҫщұЈіЦІъҙуУЪПъөДЗйҝцЎЈІъБҝіКІЁ¶ҜЙПЙэМ¬КЖЈ¬2021ДкәгБҰКҜ»ҜІъЖ·PTAІъБҝОӘ1218.63Нт¶ЦЈ¬ҪПЙПДк¶ИН¬ұИФціӨ26.74%ЎЈ2021ДкИЩКўКҜ»ҜPTAІъЖ·ПъБҝОӘ1139.79Нт¶ЦЈ¬ҪПЙПДк¶ИН¬ұИФціӨ23.97%ЎЈУЙҙЛАҙҝҙЈ¬№«ЛҫPTAІъПъЗйҝцФціӨЛЩ¶ИҪПҝмЎЈ

——ҫ«¶ФұҪ¶юјЧЛбТөОсСР·ўЈәСР·ўН¶ИлХјұИіКПВҪөЗчКЖ

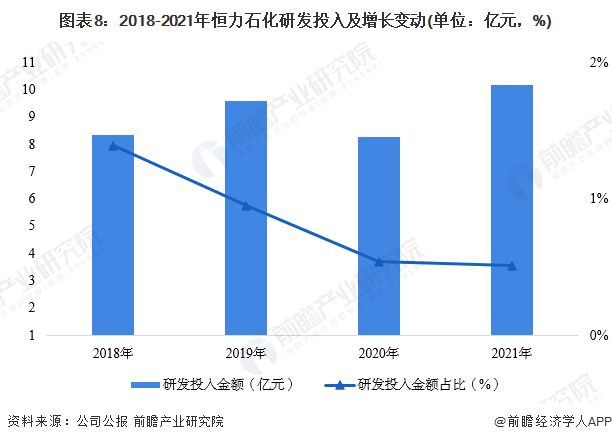

№«ЛҫІЙИЎКРіЎІоТм»ҜЎўјјКхёЯ¶Л»ҜУлЧ°ЦГ№жДЈ»ҜЎўТөОсТ»Ме»ҜІўЦШөД·ўХ№В·ҫ¶Ј¬ФЪСР·ў·ҪГжұЈіЦіЦРшН¶ИлЎЈ2021ДкЈ¬№«ЛҫФЪСР·ў·ҪГж№ІН¶Ил10.19ТЪФӘЎЈө«ҙУХыМеСР·ўН¶ИлХјұИЗйҝцАҙҝҙЈ¬№«ЛҫСР·ўН¶ИлХјұИіКПВҪөЗчКЖЈ¬2021Д깫ЛҫСР·ўН¶ИлХјЧЬУӘТөКХИлөДұИАэОӘ0.51%ЎЈ

4ЎўәгБҰКҜ»ҜЈәҫ«¶ФұҪ¶юјЧЛбТөОсҫӯУӘТөјЁ

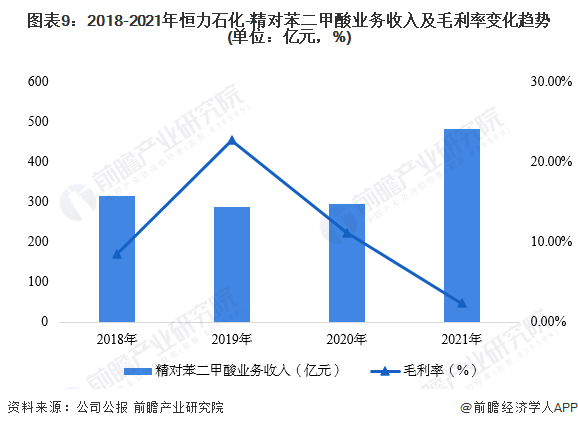

ҙУҫ«¶ФұҪ¶юјЧЛбТөОсөДҫӯУӘЗйҝцАҙҝҙЈ¬ҪьЛДДкҫ«¶ФұҪ¶юјЧЛбТөОсКХИліКПИПВҪөәуЙПЙэЗчКЖЎЈ2021Д깫Лҫҫ«¶ФұҪ¶юјЧЛбТөОсКХИлЙэЦБ481.6ТЪФӘЈ¬ҪПЙПДк¶ИН¬ұИФціӨ64%ЎЈ

ФЪГ«АыВК·ҪГжЈ¬2018-2021ДкЈ¬№«ЛҫГ«АыВКіКПИЙПЙэәуПВҪөұд»ҜЎЈ2021ДкЈ¬№«Лҫҫ«¶ФұҪ¶юјЧЛбГ«АыВКҪөЦБ2.34%ЎЈ

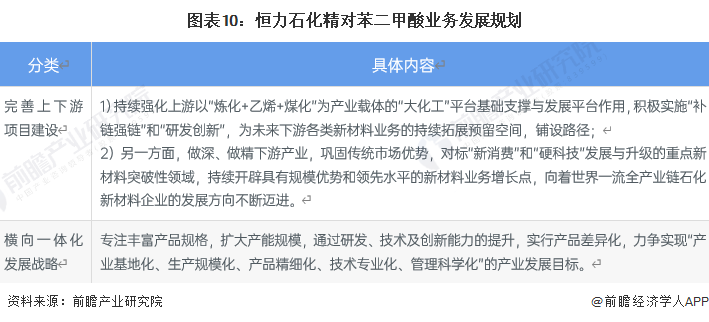

5ЎўәгБҰКҜ»ҜЈәҫ«¶ФұҪ¶юјЧЛбТөОс·ўХ№№ж»®

әгБҰКҜ»ҜЦчТӘҙУПоДҝҪЁЙиөИ·ҪГж¶Фҫ«¶ФұҪ¶юјЧЛбТөОсөД·ўХ№МбіцБЛПаУҰөД№ж»®ЎЈФЪОҙАҙөД·ўХ№ЦРЈ¬әгБҰКҜ»ҜҪ«јМРшНкЙЖЙППВУОПоДҝҪЁЙиЈ¬ЙПУОЗҝ»Ҝ“Б¶»Ҝ+ТТП©+Гә»Ҝ”ОӘІъТөФШМеөД“ҙу»Ҝ№Ө”ЖҪМЁ»щҙЎЦ§іЕЈ¬ЧцЙоЎўЧцҫ«ПВУОІъТөЎЈіэҙЛЦ®НвЈ¬№«ЛҫҪ«іЦРшНЖ¶ҜәбПтТ»Ме»Ҝ·ўХ№ХҪВФЈ¬ЧЁЧў·бё»ІъЖ·№жёсЈ¬А©ҙуІъДЬ№жДЈЈ¬НЁ№эСР·ўЎўјјКхј°ҙҙРВДЬБҰөДМбЙэЈ¬КөРРІъЖ·ІоТм»ҜЎЈҫЯМе·ўХ№№ж»®ИзПВЈә

КЧТі

КЧТі ОўРЕ№«ЦЪәЕ

ОўРЕ№«ЦЪәЕ

ЦӨИҜЦ®РЗAPP

ЦӨИҜЦ®РЗAPP