(原标题:卓创资讯合作方“闪现”一年或为其而生 培训机构摇身变数据供应商)

《金证研》南方资本中心 修远/作者 西洲/风控

近年来,供应商合作稳定性日益成为监管层关注的重点。在《关于青岛积成电子股份有限公司公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复》中,北交所就对其原材料采购和供应商合作稳定性提出问询。

而将目光移至此次冲击创业板的山东卓创资讯股份有限公司(以下简称“卓创资讯”),其合作数据供应商可谓“疑窦丛生”。卓创资讯供应商不但出现成立即合作、合作次年匆忙注销的异象,而且,卓创资讯多年的数据供应商系一家培训机构,且历史上曾涉非法经营案,或与其数据供应商的遴选机制相悖。

一、净利润与经营性净现金流“倒挂”,子公司业绩稳定反将其注销

子公司是扮靓业绩的重要手段,通过“突击”成立子公司、处置不良资产等方式,都可以让拟上市公司的报表看上去“亮眼”。

然而卓创资讯却反其道而行之。在净利润逐年下滑,毛利率走低,平均净资产收益率也逐年递减的背景下,卓创资讯的子公司厦门我地资讯有限公司(以下简称“厦门我地”)业绩不降反增。然而,卓创资讯却在2020年6月将厦门我地注销,令人困惑。

1.1 净利润逐年下滑经营性净现金流却逆势上升,二者上演“倒挂”异象

近年来,卓创资讯净利润逐年下滑。

据签署日为2022年3月30日《首次公开发行股票并在创业板上市招股说明书(注册稿)》(以下简称“招股书”),报告期即2019-2021年,卓创资讯营业收入分别为2.2亿元、2.18亿元、2.51亿元,2020-2021年营业收入分别同比增长-0.81%、14.74%。

2019-2021年,卓创资讯净利润分别为5,875.75万元、5,185.87万元、5,000.98万元,2020-2021年净利润分别同比增长-11.74%、-3.57%。

需要指出的是,报告期内,卓创资讯净利润和经营性净现金流“倒挂”。

招股书显示,2019-2021年,卓创资讯经营活动产生的现金流量净额(以下简称“经营性净现金流”)分别为6,423.49万元、7,750.1万元、10,512.14万元。

可见,报告期即2019-2021年,卓创资讯净利润逐年下滑,而现金流却逐年上升。

1.2 近三年来主营业务毛利率逐年下滑,平均净资产收益率逐年走低

不仅如此,近三年来,卓创资讯毛利率也逐年下滑。

据招股书,2019-2021年,卓创资讯主营业务毛利率分别为66.92%、66.64%、65%。其中,占营业收入比重最大的资讯服务的毛利率分别为71.63%、70.08%、68.93%。

此外,近年来,卓创资讯净资产收益率逐年走低。

据招股书,2019-2021年,卓创资讯扣非后的加权平均净资产收益率分别为43.3%、27.71%、21.72%。

1.3 近年来,子公司厦门我地净资产、净利润等财务数据均走高

蹊跷的是,卓创资讯将业绩走势上行的子公司注销。

据招股书,厦门我地成立于2011年11月1日,主要从事大宗商品信息产品或服务的销售。

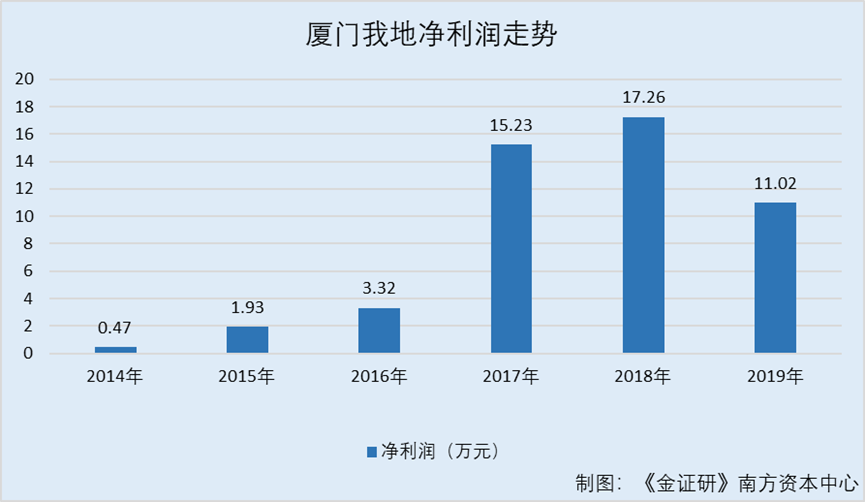

然而官方信息显示,2014-2018年,厦门我地净利润逐年走高。

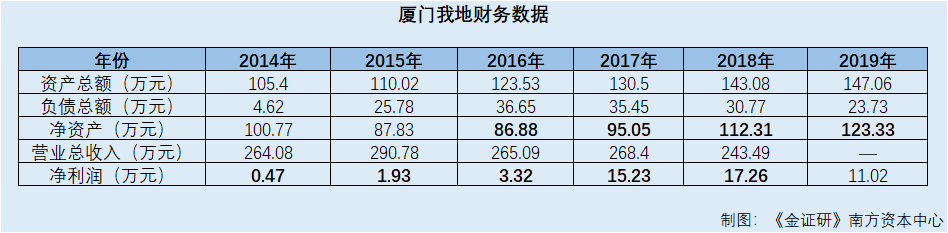

据市场监督管理局数据,2014-2018年,厦门我地实现营业收入分别为264.08万元、290.78万元、265.09万元、268.4万元、243.49万元。市场监督管理局并未公示厦门我地2019年营业收入。

此外,市场监督管理局并未公示厦门我地2019年净利润,但招股书披露了厦门我地2019年净利润。

据市场监督管理局数据及招股书,2014-2019年,厦门我地实现净利润分别为0.47万元、1.93万元、3.32万元、15.23万元、17.26万元、11.02万元。

可见,在2014-2018年的五年时间里,厦门我地净利润逐年上升。

而厦门我地的总资产和净资产也逐年增加。

据市场监督管理局数据,2014-2019年,厦门我地资产总额分别为105.4万元、110.02万元、123.53万元、130.5万元、143.08万元、147.06万元。同期净资产分别为100.77万元、87.83万元、86.88万元、95.05万元、112.31万元、123.33万元。

可见,2014-2019年,厦门我地总资产也逐年走高。不仅如此,2016-2019年的近四年时间里,厦门我地净资产也逐年增加。

即结合上述情形来看,厦门我地的总资产、净资产、净利润等财务指标,均呈现上升趋势。

1.4 卓创资讯将厦门我地注销,而招股书或并未披露注销原因

需要指出的是,卓创资讯披露了将另一家子公司注销的原因。

2019年5月,因经营不如预期,卓创资讯根据经营发展需要将子公司Eminent Creation,Inc.(以下简称“美国卓创”)解散。

2020年6月16日,卓创资讯将厦门我地注销。

但卓创资讯或并未在招股书中披露将厦门我地注销的原因。

在此情形下,卓创资讯将厦门我地注销,是否具有合理性?而问题才刚刚开始。

二、数据供应商成立当年即合作,合作次年匆匆注销或“为其而生”

对于卓创资讯来说,数据供应商或指的是卓创资讯向其采购内容主要以数据为主的供应商。

《金证研》南方资本中心研究发现,卓创资讯数据供应商存“异象”,其中一家供应商成立当年即与卓创资讯合作,合作次年又决议解散,或为卓创资讯“而生”。

2.1 桂宇科技是2019-2020年第四大数据供应商,2022年3月决议解散

自诩为国内领先的大宗商品信息服务企业,卓创资讯的主营业务是提供能源、化工、农业、金属等行业的大宗商品资讯、咨询、会务调研等服务。

需要指出的是,在报告期内,卓创资讯会对外进行数据采购。

据招股书,2019-2020年,上海桂宇科技信息技术有限公司(以下简称“桂宇科技”)均为卓创资讯第四大数据供应商,采购内容为进出口数据报告,采购金额分别为9.09万元、5.98万元,占同类采购金额的比重分别为6.99%、9.36%。

到了2021年,桂宇科技已不在卓创资讯前五大数据供应商之列。

而截至查询日2022年7月19日,桂宇科技已注销。

据市场监督管理局数据,2022年3月10日,桂宇科技决议解散。

作为卓创资讯连续两年的第四大数据供应商,2020年双方仍在合作,2022年桂宇科技便已注销。

而同样的情况还发生在另一家数据供应商身上。

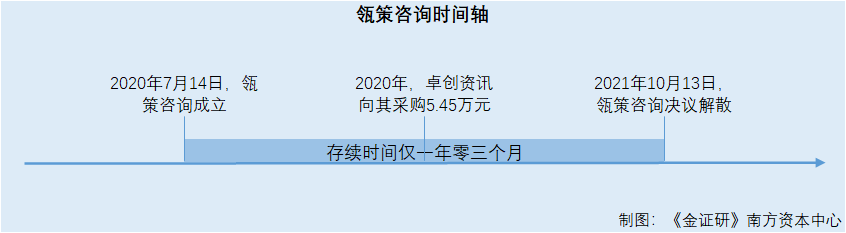

2.2 瓴策咨询是2020年第五大数据供应商,2020年采购金额为5.45万元

据招股书,2020年,上海瓴策市场咨询有限公司(以下简称“瓴策咨询”)是卓创资讯第五大数据供应商,采购内容为产品及市场调研报告;同期采购金额为5.45万元,占同类采购金额的比重为8.52%。

同样地,2021年,瓴策咨询已不在卓创资讯前五大数据供应商之列。

2.3 瓴策咨询成立于2020年7月14日,2021年10月13日决议解散

据市场监督管理局公开信息,瓴策咨询成立于2020年7月14日。2021年10月13日,瓴策咨询决议解散。

而截至查询日2022年7月19日,瓴策咨询正在进行营业执照作废声明。

可以看出,在瓴策咨询成立当年,卓创资讯便与其进行合作。而合作次年,瓴策咨询便“匆匆”注销。瓴策咨询存续时间仅一年零三个月。

而供应商的合作应当具有稳定性。然而卓创资讯前五大数据供应商中的两家在合作后“匆匆”注销。其中瓴策咨询更是上演“成立即合作、合作后注销”的戏码,是否为卓创资讯而生?存疑待解。

而卓创资讯关于供应商的问题仅为“冰山一角”。

三、培训机构“摇身”成数据供应商,曾存非法经营黑历史拷问供应商遴选机制

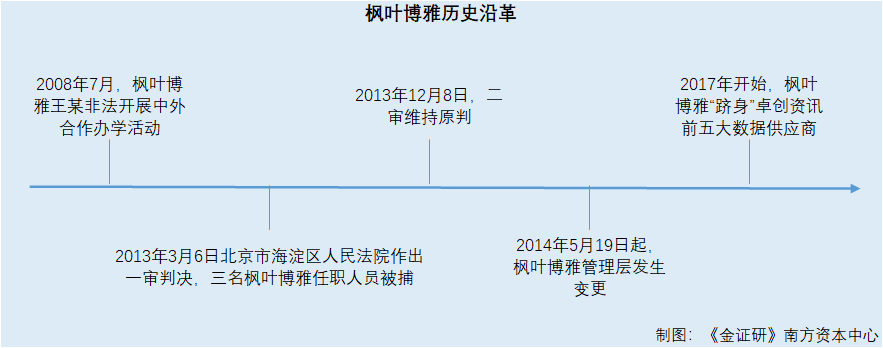

在卓创资讯的数据供应商中,有一家名为北京枫叶博雅国际文化交流中心的公司。该公司简介显示,其是一家专门从事中高端教育培训及优质教育资源推广合作的专业教育机构。

一家教育培训机构出现在前五大数据供应商行列,或显突兀。而更为重要的是,该教育机构曾牵涉非法经营案。

3.1 枫叶博雅是数据供应商,近五年累计采购金额逾160万元

据招股书、签署日为2022年3月11日的招股书及签署日为2020年6月19日的招股书,2017-2021年,北京枫叶博雅国际文化交流中心(以下简称“枫叶博雅”)分列卓创资讯第二大、第一大、第一大、第二大、第二大数据供应商,采购内容为产品及市场调研报告,采购金额分别为41.4万元、64.5万元、37.21万元、12.81万元、4.96万元。

即近五年来,卓创资讯为枫叶博雅累计“贡献”160.88万元收入。

然而历史上,枫叶博雅曾牵涉非法经营案。

3.2 枫叶博雅等曾因未取得许可证非法开展中外合作办学活动,被提起公诉

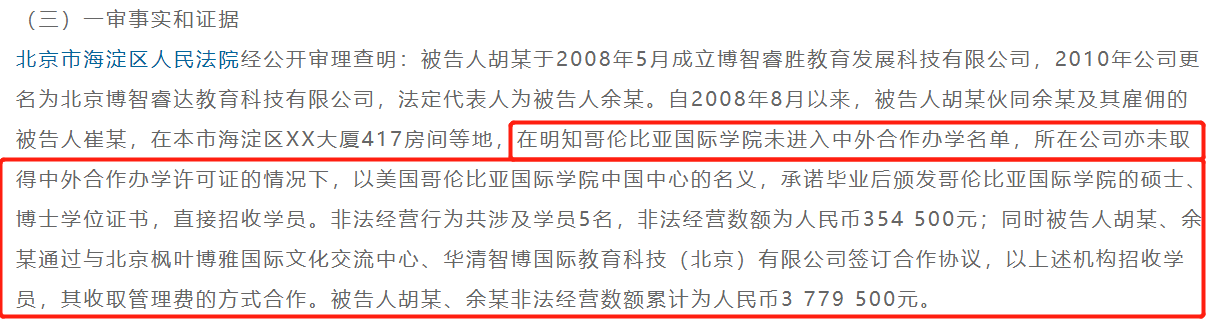

据北京市第一中级法院(2013)一中刑终字第2083号,北京博智睿达教育科技有限公司(以下简称“博智睿达”)经理胡某、法人余某、枫叶博雅法人王某、职员王某1、职员彭某、北京华清智博国际教育科技有限公司(以下简称“华清智博”)法人陈某等人,因非法经营案,被北京市海淀区人民检察院提起公诉。

北京市海淀区法院经公开审理查明:被告人胡某成立博智睿达,法定代表人为被告人余某。自2008年8月以来,被告人胡某伙同余某等人,在明知哥伦比亚国际学院未进入中外合作办学名单,所在公司亦未取得中外合作办学许可证的情况下,以美国哥伦比亚国际学院中国中心的名义,承诺毕业后颁发哥伦比亚国际学院的硕士、博士学位证书,直接招收学员。非法经营行为共涉及学员5名,非法经营数额为35.45万元。

同时,被告人胡某、余某通过与枫叶博雅、华清智博签订合作协议,以上述机构招收学员,其收取管理费的方式合作。被告人胡某、余某非法经营数额累计为37.8万元。

不仅如此。

2008年7月,被告人王某在明知哥伦比亚国际学院未进入中外合作办学名单,所在的枫叶博雅亦未取得中外合作办学许可证的情况下,与被告人胡某、余某所在公司签署合作协议,以能够颁发哥伦比亚国际学院的硕士、博士学位证书为名,非法开展中外合作办学活动。后雇用被告人王某1、彭某等人开展上述非法经营活动。

截至案发前,被告人王某、王某1的非法经营行为共涉及学员30名,非法经营数额为263.6万元,被告人彭某非法经营数额为5.4万元。

3.3 2013年12月18日上述非法经营案二审结束,枫叶博雅法人王某被判刑

对此,北京市海淀区法院作出一审判决:王某犯非法经营罪,判处有期徒刑五年六个月,罚金55万元;王某1犯非法经营罪,判处有期徒刑三年,罚金30万元;彭某犯非法经营罪,判处有期徒刑二年,罚金0.6万元。

一审审结时间为2013年3月6日。

此后,王某1等进行了上诉。

在二审诉辩主张中,枫叶博雅的王某1上诉称原判对其量刑过重。但二审定案结论显示:北京市第一中级法院作出裁定,驳回王某1的上诉,维持原判。

二审审结时间为2013年12月18日。

通过上述信息不难发现,卓创资讯选取了曾牵涉非法经营案的办学机构作为数据供应商,令人唏嘘。

3.4 2014年5月19日起,枫叶博雅法人及董、监、高或发生变更

需要说明的是,在二审审结后不足半年,枫叶博雅的“管理层”便发生变化。

据公开信息,2014年5月19日,枫叶博雅的法定代表人由王洪岩变更为王萍;2015年3月24日,枫叶博雅的法人由王萍变更为刘贤伟。

而2015年3月24日,枫叶博雅的执行董事、经理由王萍变更为刘贤伟。监事则由王美华变更为刘涛。

两年后,枫叶博雅成为卓创资讯前五大数据供应商。

由此可见,曾经从事教育培训业务的枫叶博雅,卷入非法经营案。几年后,其“摇身一变”,成为卓创资讯的前五大数据供应商。

事实上,这或与卓创资讯的数据供应商的选取标准相悖。

3.5 卓创资讯称数据供应商选择标准规定,数据供应商无违法、违规记录

据2022年3月30日签署的《关于山东卓创资讯股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函的回复(2021年报更新稿)》,卓创资讯制定了《卓创资讯数据供应商选择标准及流程》,其中数据供应商的选择标准为:数据供应商应具备数据服务相关的资质,无违法、违规记录;数据供应商应出具能够提供相应数据的专业能力证明或资质,并保证数据质量;数据供应商应具有持续稳定的数据供应能力,严格按照合同约定的时间及内容提供数据。

显然,枫叶博雅存在违法记录,虽然“管理层”已发生变更,但经营主体并未发生变化。这是否与卓创资讯的数据供应商选取标准相悖?

而结合上述多家供应商“异象”,卓创资讯选取的数据供应商是否符合其选取标准中的“具备数据服务的相关资质”的要求?是否具有稳定持续供应数据的能力?有待考量。

百尺之室,以突隙之烟焚。上述问题或将成为卓创资讯上市路上的“拦路虎”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP