(原标题:奥浦迈涉嫌少计提股份支付 竞争对手前员工入股获益千万元后离场)

《金证研》南方资本中心 冷云/作者 映蔚/风控

长期以来,国内培养基主要依赖进口,化学成分确定培养基配方和工艺技术领域的核心技术被跨国企业“卡脖子”。回溯历史,2013年,肖志华决心打造一个细胞培养基的民族品牌,于是上海奥浦迈生物科技股份有限公司(以下简称“奥浦迈”)在那一年应运而生。次年,奥浦迈建成500平米的研发中试平台,开发出第一代培养基产品。

在培养基的国产化之路上,奥浦迈的成长引来不少关注。而踌躇壮志背后,奥浦迈此番上市,面临的问题也不容小觑。2020年1月,奥浦迈战略合作方的实控人李函璞通过代持方式或“低价”入股奥浦迈,而奥浦迈对此未计提股份支付费用,且未计提的股份支付费用占当年净利润超六成,涉嫌美化报表。

此外,竞争对手前员工何玉萍入职奥浦迈,当月即获得股权激励。且通过持有奥浦迈股权,何玉萍在短短一年多的时间里获益超千万元。不仅如此,奥浦迈持股5%以上的股东为一家私募基金,其昔日投资经理林正伟曾通过代持的方式“低价”入股奥浦迈,却在奥浦迈上市前夕“临时”退出,或为避嫌。

一、战略合作方实控人“低价”入股八个月后退出,未计入股份支付或美化报表

假名出资又称股权代持,系实际出资人与他人约定,以他人名义代实际出资人履行股东权利义务的一种股权或股份处置方式。

值得注意的是,奥浦迈的实控人之一肖志华曾与多名投资者存在股权代持情况。

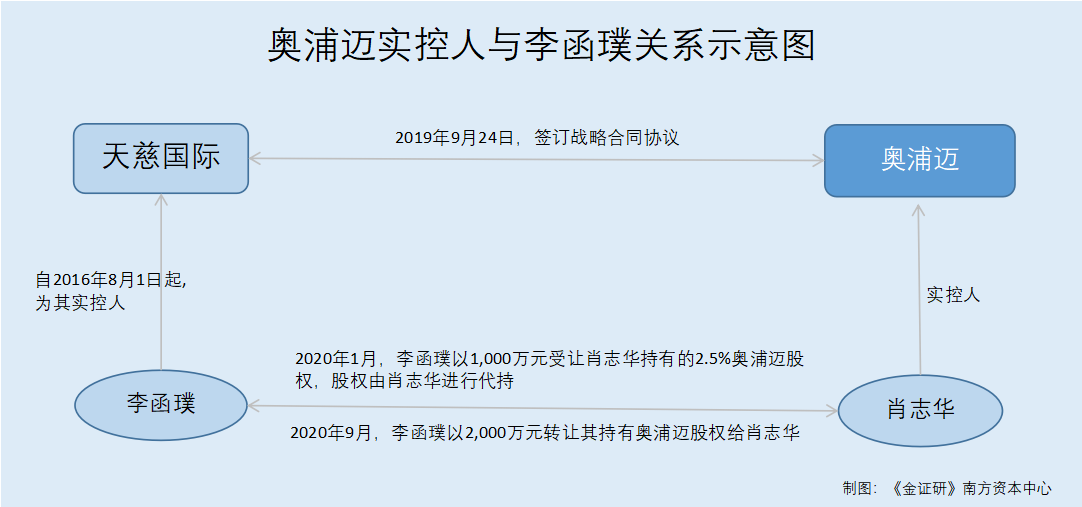

1.1 2020年1月李函璞以1,000万元受让2.5%股权,由实控人肖志华代持

据签署日期为2022年2月22日的《关于奥浦迈首次公开发行股票并在科创板上市申请文件的第一轮审核问询函的回复(修订版)》(以下简称“首轮问询回复”),奥浦迈历史沿革中存在股权代持情形,代持人均为肖志华,目前股权代持关系均已解除。

其中,2019 年,李函璞与奥浦迈实际控制人肖志华在商务方面进行过沟通交流,在交流过程中李函璞看好奥浦迈发展,因此向肖志华提出购买奥浦迈部分股权,因购买股权相关法律文件复杂,所以选择了代持方式。

2020年1月,肖志华与李函璞签订《股权转让及代持协议》,约定李函璞以1,000万元受让肖志华持有的上海奥浦迈生物科技有限公司(奥浦迈前身,以下统称“奥浦迈”)2.5%的股权,且该部分股权继续由肖志华进行代持,该股权转让无需进行工商变更登记。

需要指出的是,李函璞于2020年1月通过受让股权入股的价格或偏低。

1.2 李函璞入股价格,低于同期奥浦迈增资价格

据奥浦迈签署日期为2022年7月25日的招股书(以下简称“招股书”),2020年1月19日,国寿成达(上海)健康产业股权投资中心(有限合伙)(以下简称“国寿成达”)与奥浦迈及其原股东签署了《关于奥浦迈之增资认购协议》,约定奥浦迈注册资本由402.58万元增加到460.09万元,新增注册资本57.51万元由国寿成达以10,000万元认缴,其中57.51万元计入注册资本,9,942.49万元计入资本公积。

2020年5月12日,奥浦迈本次增资及股东变更完成后,国寿成达对奥浦迈的出资额为57.51万元,出资比例为12.5%。国寿成达对奥浦迈增资价格为173.88元/1元出资额。

此外,奥浦迈亦于2020年8月进行了增资。

据招股书,2020年8月12日,奥浦迈召开临时股东会并作出股东会决议,全体股东同意其注册资本由460.09万元增加到532.07万元。

据首轮问询回复,2020年9月,肖志华与李函璞签订《股权回购及解除代持协议》,约定肖志华通过向李函璞支付2,000 万元以回购前述代持股权(经其他股东增资稀释后,现对应股权比例为 1.89%)。

经测算,在股份回购之前,即2020年8月12日,奥浦迈进行了一次增资。截至2020年9月,李函璞持有奥浦迈1.89%的股权,对应的出资额为10.06万元。

根据《金证研》南方资本中心研究,2020年1月,李函璞以1,000万元受让奥浦迈2.5%的股权,其对应10.06万元出资额。对此,可测算出李函璞对奥浦迈的入股价格或为99.44元/1元出资额。对比同期国寿成达对奥浦迈的173.88元/1元出资额的增资价格,李函璞于2020年1月通过受让股权入股的价格低于国寿成达增资价格74.44元/1元出资额。

然而,仅仅过了8个月时间,李函璞以2,000万元向肖志华转让其持有的全部奥浦迈股权。

1.3 2020年9月李函璞以2千万元转让上述股权,八个月或获益1,000万元

上文提及,2020年9月,肖志华与李函璞签订《股权回购及解除代持协议》,约定肖志华通过向李函璞支付2,000万元回购李函璞所持有的且由肖志华代持的全部奥浦迈股权。

此后,双方因股权代持行为产生的权利义务即告终止,双方之间、李函璞与奥浦迈及其股东、董监高之间不存在任何股权代持关系、债权债务关系,无任何股权及债权等争议、纠纷或者潜在争议、纠纷。

也即是说,短短8个月,李函璞因持有奥浦迈股权的增值1,000万元。

据首轮问询回复,李函璞后因个人资金需求等原因解除了股权代持关系。

值得注意的是,2019年9月,李函璞实际控制的公司与奥浦迈达成战略合作。

1.4 2019年9月,由李函璞控制的天慈国际与奥浦迈达成战略合作

据市场监督管理局数据,截至查询日期2022年5月9日,上海天慈国际药业有限公司(以下简称“天慈国际”)成立于2013年10月16日,注册资本为5,074.07万元,李函璞任其总经理。此外,上海天慈生物谷生物工程有限公司(以下简称“天慈生物谷”)系天慈国际控股股东,其认缴出资额为3,522.87万元,对应天慈国际69.43%的股权。

据市场监督管理局数据,天慈生物谷成立于2011年10月21日。截至查询日期2022年5月9日,天慈生物谷的注册资本为1,000万元,股东为上海天慈厚德生物科技有限公司(以下简称“天慈厚德”)和李函璞。其中,李函璞认缴出资额为990万元,对应股权为99%。李函璞任其总经理兼执行董事。

据市场监督管理局数据,2021年1月20日,天慈生物谷的股东由李函璞和李健之,变更为李函璞和天慈厚德。2020年,李函璞、李健之分别持有天慈生物谷70%、30%的股权。2021年,李函璞、天慈厚德分别持有天慈生物谷99%、1%的股权。

据市场监督管理局数据,2016年8月1日,天慈生物谷的股东由李健之和李新涓子,变更为李函璞和李健之。2015年,李健之和李新涓子分别持有天慈生物谷30%、70%的股权。2016年,李健之和李函璞分别持有天慈生物谷30%、70%的股权。

截至查询日2022年8月1日,天慈生物谷无其他股东变更记录。

据首轮问询函回复,李函璞系天慈生物谷的法定代表人。

换言之,自2016年8月1日起,李函璞均系天慈生物谷的实控人,而天慈生物谷系天慈国际的控股股东。即自2016年8月1日起,李函璞或系天慈国际的实控人。

据天慈生物谷官网,2019年9月24日,奥浦迈与天慈国际于上海浦东康桥(集团)有限公司总部签订战略合作,将进一步打造培养基、CDMO、一次性耗材的大分子生物制药国产一体化项目。奥浦迈董事长、总经理肖志华与天慈国际董事长李函璞签署战略合同。

据招股书,报告期内,奥浦迈的主营业务围绕细胞培养工艺展开,培养基和CDMO服务均为奥浦迈的核心业务,且两者共同构成奥浦迈的主营业务收入。

需要指出的是,招股书并未披露上述合作信息。

此外,上述合作项目内容与奥浦迈的主营业务相关。

不难看出,2019年,天慈国际与奥浦迈签订了战略合作项目,而天慈国际的董事长兼总经理系李函璞。

而后2020年1月李函璞“低价”入股奥浦迈,按照会计准则要求,或应计提股份支付。

1.5 按企业会计准则第11号,李函璞“低价”入股事项或应计提股份支付

据《企业会计准则第11号――股份支付》第二条,股份支付是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。其中,以权益结算的股份支付是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易。

第八条显示,以权益结算的股份支付换取其他方服务的,应当分别以下列情况处理:一是,其他方服务的公允价值能够可靠计量的,应当按照其他方服务在取得日的公允价值,计入相关成本或费用,相应增加所有者权益;二是,其他方服务的公允价值不能可靠计量但权益工具公允价值能够可靠计量的,应当按照权益工具在服务取得日的公允价值,计入相关成本或费用,相应增加所有者权益。

可见,上述会计准则规定,企业授予权益工具的对象是“为企业提供服务的员工和其他方”,授予权益工具的目的是为获取职工和其他方的服务。这或意味着,企业为了获取其他方的服务,以股份进行结算的交易或需要进行股份支付处理。

而招股书显示,报告期内,奥浦迈并未对李函璞“低价”入股进行股份支付确认。

1.6 上述事项或应计提约748.87万元股份支付费用,占2020年净利润64.09%

据招股书,2019-2021年,奥浦迈的股份支付分别为0元、407.7万元、787.2万元,2020-2021年分别占奥浦迈管理费用的17.84%、19.41%。且上述股份支付费用均为上海稳奥管理合伙企业(有限合伙)员工持股平台确认的股权激励费用。

这或反映,2020年1月,李函璞通过低价受让股权入股奥浦迈,奥浦迈就此事项并无进行股份支付处理。

经《金证研》南方资本中心研究,倘若对李函璞入股进行股份支付处理,且基于按照股份公允价值与转让价格的差额确认为股份支付费用,参考同期国寿成达对奥浦迈增资的价格,奥浦迈或需为李函璞入股补充计提的748.87万元的股份支付费用。

据招股书,2019-2021年,奥浦迈的净利润分别为-1,226.54万元、1,168.46万元、6,039.37万元。

经《金证研》南方资本中心研究,倘若在未按跨期处理的情形下,奥浦迈对李函璞入股进行股份支付处理,且基于按照股份公允价值与转让价格的差额确认为股份支付费用,参考同期国寿成达对奥浦迈增资的价格,李函璞入股或应计提748.87万元的股份支付费用,占奥浦迈2020年净利润的比例或为64.09%。

简言之,2020年1月,相较于同期其他股东入股奥浦迈的价格,李函璞或“低价”入股奥浦迈。历经8个月,李函璞将其持有奥浦迈的股权转让予奥浦迈实控人肖志华,由此李函璞或获利1,000万元。

值得注意的是,2019年9月,李函璞作为天慈国际实控人,与奥浦迈签署战略合作项目,且该项目内容涉及奥浦迈的核心业务。而该项战略合作是否为奥浦迈获取天慈国际的服务?此次战略合作是否为李函璞“低价”入股奥浦迈事宜埋下“伏笔”?此外,基于入股前奥浦迈与李函璞的关系,奥浦迈或应对李函璞入股事项补充计提股份支付费用,计提的费用或占奥浦迈2020年净利润的比例逾六成。而奥浦迈对其与天慈国际的合作隐而未披,又是否为了避免出现计提股份支付的情形?奥浦迈是否存在少计提股份支付,并意在美化报表的嫌疑?均存疑待解。

二、竞争对手前员工入职当月即获股权激励,获益超千万元“匆忙”离场

股权激励,是企业为了激励和留住核心人才而推行的一种长期激励机制,是最常用的激励员工的方法之一。

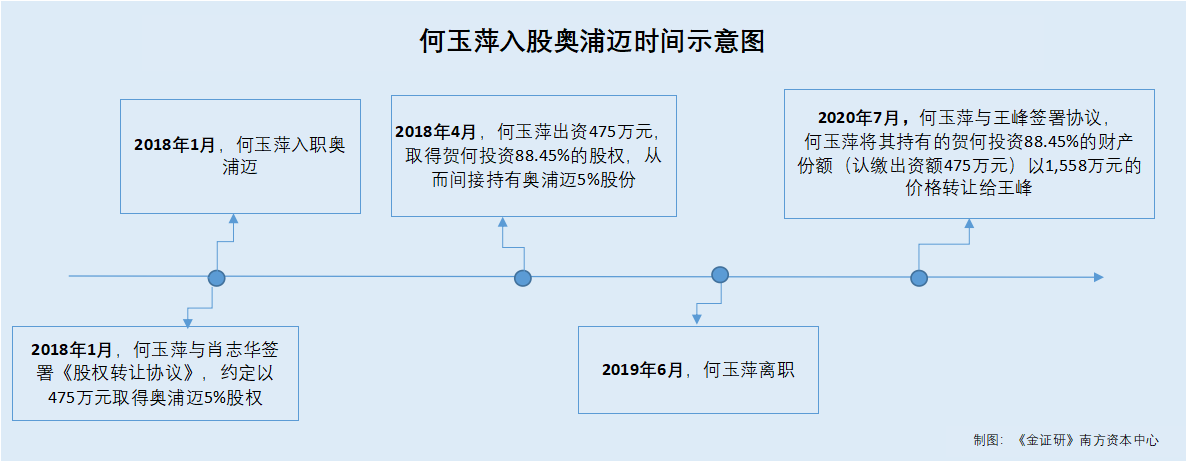

令人困惑的是,2018年1月,何玉萍入职奥浦迈,入职当月,奥浦迈或对其进行股权激励。

2.1 奥浦迈称,设立贺何投资系对员工何玉萍、贺芸芬的历史贡献予以回报

据首轮问询回复,2018年4月,奥浦迈通过设立员工持股平台贺何投资,拟对员工何玉萍、贺芸芬的历史贡献予以回报。

实际上,何玉萍在2018年1月才入职奥浦迈,在其入职当月,奥浦迈即拟对其进行股权激励。

2.2 2018年1月,何玉萍入职当月与实控人签署协议拟以475万元取得5%股权

据首轮问询回复,何玉萍于2018年1月入职奥浦迈,主要从事培养基及CDMO业务客户开发工作。

据招股书,2018年1月,何玉萍与肖志华签署《股权转让协议》,约定以475万元取得奥浦迈5%股权,并将股权转让款通过指定账户支付给肖志华。后经双方协商,何玉萍转由通过有限合伙持股平台方式持股,因此成立了贺何投资。

2.3 2018年4月,何玉萍出资475万元通过贺何投资间接持有奥浦迈股权

据首轮问询回复,2018年4月,贺何投资通过受让王峰持有奥浦迈15.2万元出资额(占注册资本4.65%),交易对价为546.84万元,上述出资款已有肖志华先行代为支付;2018年4月通过受上海晟唐创业投资中心(有限合伙)持有奥浦迈的3.27万元出资额(占注册资本的1%),交易对价为220万元,上述出资款已有肖志华先行代为支付。

另一面,何玉萍于2018年4月出资475万元,取得贺何投资88.45%的股权,从而间接持有奥浦迈16.34万股。对此,奥浦迈于2018年确认股份支付费用1,220万元,其中何玉萍股份支付确认金额为1,024.23万元。

换言之,2018年4月,何玉萍通过贺何投资间接持股奥浦迈,且其入股价格为475万元。

2.4 2019年6月何玉萍离职,转让其持有的奥浦迈股权或获益1,083万元

据首轮问询回复,2019年6月,何玉萍离职,间接所持奥浦迈股份未被要求退回。2020年7月,何玉萍与王峰签署《关于在贺何投资的财产份额转让协议书》,约定何玉萍将其持有的贺何投资88.45%的财产份额(认缴出资额475万元)以1,558万元的价格转让给王峰。转让完成后,何玉萍不再持有贺何投资的出资份额。2020年8月20日,贺何投资完成本次股东工商变更登记备案。

据首轮问询回复,何玉萍自2019年6月离职后即开始与受让方洽谈转让事宜,其对奥浦迈的估值是基于2019年6月以前的经营状况作出,因不可抗力等因素于2020年8月办理完毕工商登记手续。

可见,2018年1月,何玉萍以475万元间接取得奥浦迈股权。2019年6月,何玉萍以1,558万元转出其所持有的奥浦迈股权。经测算,短短一年多,何玉萍通过持有奥浦迈股权或获益1,083万元。

此外,何玉萍入职奥浦迈之前,曾于奥浦迈的供应商兼竞争对手处任职。

2.5 在入职奥浦迈前,何玉萍曾任职于奥浦迈的供应商兼竞争对手赛默飞

据首轮问询回复,何玉萍曾于2006年6月至2017年9月在赛默飞世尔科技(中国)有限公司(以下简称“赛默飞”)处任职。

招股书显示,赛默飞和飞世尔实验器材(上海)有限公司均为同一控制下的企业,故统称为“赛默飞世尔”。

需要指出的是,报告期内,赛默飞世尔系奥浦迈的前十大供应商之一。同时,奥浦迈将赛默飞世尔列为其市场中的主要竞争者。

据首轮问询回复,奥浦迈主要向赛默飞世尔采购培养基所需原材料。2019-2021年,奥浦迈对赛默飞世尔采购金额分别为44.91万元、103.62万元、185.5万元。同期,赛默飞世尔分别为奥浦迈的第9大、第5大、第8大供应商。

据招股书,截至招股书签署日期2022年7月25日,国内细胞培养基市场竞争格局中,仍以进口品牌为主,市场中的主要竞争者为三大进口厂商即赛默飞、美国丹纳赫集团和德国默克集团,其余竞争者包括奥浦迈在内的国产厂商与其他进口厂商。

值得注意的是,何玉萍入职奥浦迈之前,曾为赛默飞谋利以现金贿赂相关负责人。

2.6 何玉萍曾向环境保护监测站负责人贿送2万元,并因此遭赛默飞解雇

据(2018)沪0115民初10619号文件,赛默飞与何玉萍劳动合同纠纷案于2018年3月8日公开开庭进行了审理。在该起案件中,上海市浦东新区法院查明何玉萍为赛默飞而谋利而在2013年3月或4月向浙江省嘉兴市秀洲区环境保护监测站负责人、副站长张川贿送现金2万元。何玉萍上述行贿行为违反赛默飞《员工手册》等规定而被赛默飞解除劳动合同。

也就是说,2018年1月,何玉萍入职奥浦迈,主要从事客户开发工作,并与奥浦迈实控人之一肖志华签订《股权转让协议》。同年4月,何玉萍出资通过贺何投资间接持有奥浦迈股权。奥浦迈称,设立贺何投资系对员工何玉萍等人的历史贡献予以回报。次年6月,何玉萍从奥浦迈离职,以1,558万元转让其所持有的奥浦迈股权。相较于其入股支付的成本,何玉萍或通过持有上述股权获益1,083万元。

此外,何玉萍曾任职于奥浦迈的供应商兼竞争对手赛默飞,且其亦曾存在为赛默飞谋利以现金2万元贿赂他人的“黑历史”。短短一年多获益千万元背后,何玉萍是否为奥浦迈带来重大资源?获取该资源的途径是否正当及存在风险?奥浦迈对员工的尽职调查是否存在不足?尚待核查。

三、私募基金的昔日投资经理曾“低价”入股,上市前夕退出“忙”避嫌

企业上市对原始股东来说,无疑是一次实现自身资产升值的机会,所持有股份的价值在企业上市后会因流动性溢价而大幅上涨。

蹊跷的是,在奥浦迈申报上市前夕,股东林正伟“临时”转出其所持有的全部奥浦迈股权。

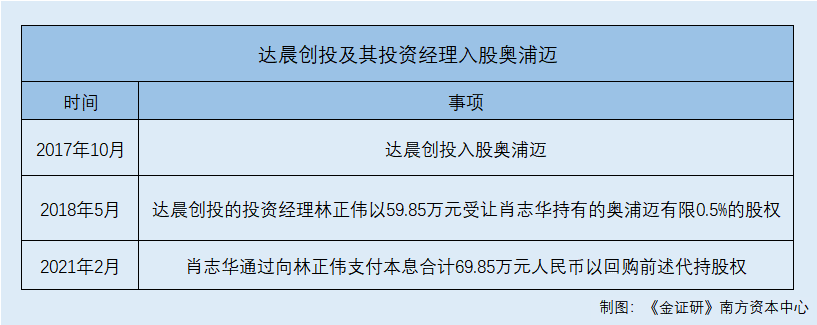

3.1 2017年达晨创投通过增资入股奥浦迈,截至发行前持股比例为8.99%

据信会师报字[2022]第ZA10093号文件(以下简称“审计报告”),2017年10月10日,奥浦迈通过股东会决议,同意其注册资本由250万元增加至326.8万元,增资部分由股东上海慷莱生物科技中心(有限合伙)、深圳市达晨创联股权投资基金合伙企业(有限合伙)(以下简称“达晨创投”)以货币资金缴足,于2017年11月15日完成工商变更登记。

截至招股书签署日期2022年7月25日,本次发行前,达晨创投持有奥浦迈8.99%的股权,系其第六大股东。

值得注意的是,达晨创投的昔日投资经理林正伟曾投资奥浦迈。

3.2 林正伟曾系达晨创投的投资经理,任职期间以代持方式对奥浦迈进行投资

据首轮问询回复,林正伟于2015年10月至2018年7月任达晨创投的投资经理。

据招股书,达晨创投2016年12月30日完成私募基金备案,基金编号为SR3967。此外,达晨创投的私募基金管理人为深圳市达晨财智创业投资管理有限公司,其已于2014年4月22日完成私募基金管理人登记。

林正伟在达晨创投任职期间,基于其对生物制药产业上游的研究以及通过对奥浦迈的尽职调查,发现奥浦迈所在行业前景良好,并对奥浦迈的未来发展战略及预期与肖志华一致,基于上述考虑,希望以个人名义进行投资。因直接参与投资手续繁琐,林正伟选择了受让肖志华的小部分股权,并决定由肖志华代为持有该部分股权。

招股书显示,2018年5月,肖志华与林正伟签订《奥浦迈股份转让、认购及代持协议》,约定林正伟以59.85万元受让肖志华持有的奥浦迈0.5%的股权,且该部分股权继续由肖志华进行代持。

需要指出的是,林正伟于2018年5月通过受让股权入股的价格或偏低。

3.3 2018年4月奥浦迈增资价格为91.8元/1元出资额,而林正伟入股价格或为32.35元/1元出资额

据招股书,2018年4月18日,奥浦迈召开股东会并作出股东会决议,全体股东同意公司注册资本由326.8万元增加至370.37万元,新增注册资本中,由华杰(天津)医疗投资合伙企业(有限合伙)(以下简称“天津华杰”)出资4,000万元,其中43.57万元计入注册资本,剩余3,956.43万元计入资本公积。2018年4月,天津华杰对奥浦迈的增资价格为91.8元/1元出资额。

据审计报告,奥浦迈于2018年4月18日进行增资。截至2018年5月底,奥浦迈无增资变更。

换言之,2018年5月,奥浦迈的注册资本为370.37万元。同期,林正伟以59.85万元受让奥浦迈0.5%的股权。对此,经测算可知,林正伟持有奥浦迈1.85万元出资额,其入股价格或为32.35元/1元出资额。且林正伟对奥浦迈的入股价格低于天津华杰对奥浦迈的增资价格,差额为59.45/1元出资额。

蹊跷的是,林正伟当初因看好奥浦迈发展前景对其进行投资,然而,在奥浦迈准备上市前夕,却“临时”退股奥浦迈。

3.4 时隔三年多,林正伟以69.85万元的价格转让上述股权或获益10万元

据招股书,2021年2月,肖志华与林正伟签订《解除股权代持协议》,约定肖志华通过向林正伟支付本息合计69.85万元以回购前述代持股权,同时明确本次股权转让系出于解除股权代持关办理工商变更登记手续。除双方另有约定外,双方因股权代持行为产生的权利义务即系之目的,无需告终止,双方就奥浦迈股权不存在任何争议、纠纷或者潜在争议、纠纷。

由上文可知,2018年5月至2021年2月,林正伟与达晨创投均持有奥浦迈的股份。且2015年10月至2018年7月,林正伟于达晨创投担任投资经理。也就是说,林正伟在达晨创投任职期间入股奥浦迈。

经《金证研》南方资本中心研究,2018年5月,林正伟对奥浦迈的入股价格为32.35元/1元出资额;2018年4月,天津华杰对奥浦迈的增资价格为91.8元/1元出资额;2021年2月,林正伟仅以69.85万元转出其所持有的全部奥浦迈股权。林正伟“低价”入股奥浦迈,而后又“低价”退股奥浦迈,双方是否另外存在利益交换?在奥浦迈准备上市前夕,林正伟却“临时”退股,是否为了“避嫌”?

蝉翼为重,千钧为轻。在“低价入股”的笼罩下,奥浦迈未来能否赢得投资者的青睐?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP