��ԭ���⣺��Ӯ�ˣ����ӡ�ͻ��������ר�� �ɹ����빩Ӧ�������ֲ�ͬ�汾��

����֤�С������ʱ����� ����/���� ϧ��/���

2011�꣬����»���ŶԼ�����Ȱ�����������Ӯ�˹��Ƽ��ɷ�����˾�����¼�ơ���Ӯ�ˡ������������ش�������Ǩ��������ͨ���ء��������귢չ����Ӯ����Ϊ�������500ǿ��ҵ������һ���ֻ�Ʒ�ƿͻ�����

��������Ӯ�˱���һ���棬��Ӯ�˵�Ӫҵ�����ģ��ר�������������пɱ�ͬ�У������ӡ�ͻ��������ר�������⣬��Ӯ����¶��Թ�Ӧ�̵IJɹ����빩Ӧ����¶�����ݡ����ݡ��������������ƻ��������ִҵ���⡰�ԡ���ʾ�������ˣ���Ӯ����ù�Ӧ�̽������ݵ���ʵ�Դ��ɡ�

һ��������ҵ�����¡��ɳ��������ѹ�������ز�Ʒ���������ͬ��

��ҵ�䶯����Ӱ�������ҵ�ķ�չ������ɱȹ�˾��ȣ���Ӯ�˵�Ӫҵ���롢�г�ռ���ʾ����пɱȹ�˾����Ҫ���ǣ�����������Ӯ�˵���Ҫ�����г������¡�����δ���ɳ��������ѹ��

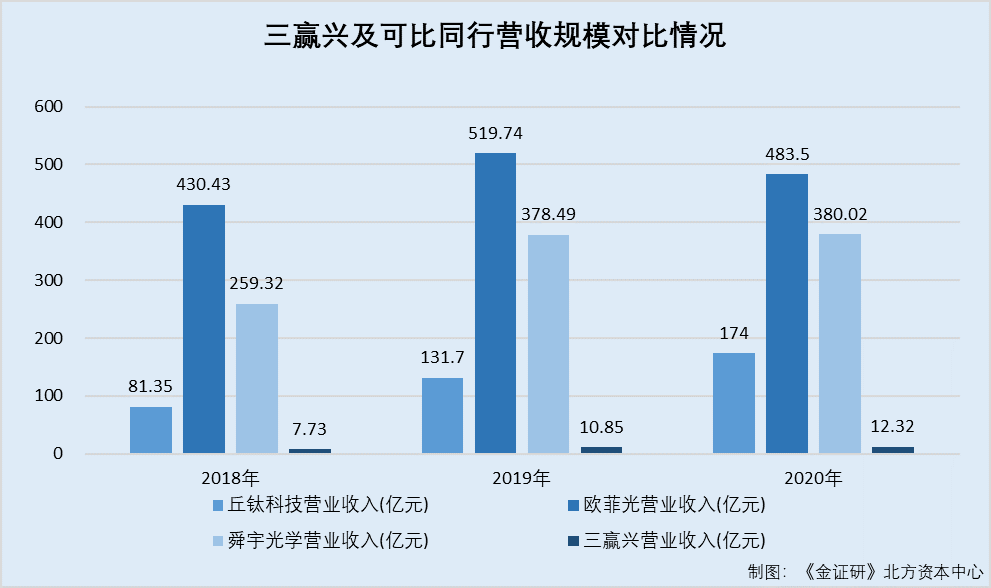

1.1 Ӫҵ�����ģ����ͬ�У�2019��ɱȹ�˾ȫ����ռ�ʾ�λ��ǰ��

����Ӯ����2021��11��24��ǩ����й�˵�����걨�壨���¼�ơ��й��顱������Ӯ��רע�ڹ������ģ�������ʶ��ģ�飬��һ�Ҽ��з�������������Ϊһ�����ҵ����Ӯ�˵�ҵ����Ҫ��Ϊ�����飬�ֱ��Ǿ����ֻ�����ͷģ�顢����ʶ��ģ�������Ӱ���Ʒ��

���⣬��Ӯ�˵�Ӫҵ������Ҫ��Դ����Ӫҵ�����롣2018-2020�꼰2021��1-6�£���Ӯ����Ӫҵ������ռӪҵ����ı�����Ϊ99.29%��99.61%��99.78%��98.62%��ͬ�ڣ���Ӯ�˵�Ӫҵ����ֱ�Ϊ7.73��Ԫ��10.85��Ԫ��12.32��Ԫ��6.77��Ԫ��

���⣬��Ӯ��ѡȡ��ͬ��ҵ�ɱȹ�˾�ֱ�Ϊ���ѿƼ������ţ�����˾�����¼�ơ����ѿƼ�������ŷ�ƹ⼯�Źɷ�����˾�����¼�ơ�ŷ�ƹ⡱����˴���ѧ�Ƽ������ţ�����˾�����¼�ơ�˴���ѧ������

�����ѿƼ�2020���걨��2018-2020�꣬���ѿƼ���Ӫҵ����ֱ�Ϊ81.35��Ԫ��131.7��Ԫ��174��Ԫ��

��ŷ�ƹ�2020���걨��2018-2020�꣬ŷ�ƹ��Ӫҵ����ֱ�Ϊ430.43��Ԫ��519.74��Ԫ��483.5��Ԫ��

��˴���ѧ2020���걨��2018-2020�꣬˴���ѧ������ֱ�Ϊ259.32��Ԫ��378.49��Ԫ��380.02��Ԫ��

�ɼ���2018-2020�꣬��Ӯ�˵�Ӫҵ�����ģ����ͬ��ĩλ��

����֮�⣬2019�꣬��Ӯ�˵��г�ռ�������ͬ�пɱȹ�˾��

���麣�й�ƽݿƼ��ɷ�����˾��2022��1��25��ǩ����й�˵���飬2019�꣬ŷ�ƹ���13%���г��ݶ�λ��ȫ������ͷģ����ҵ��һ��˴���ѧ�����ѿƼ��ֱ�ռ��11%��9%���г��ݶ�ֱ�λ�еڶ���������

���⣬����������Ӯ�˵������г����ٷŻ���

1.2 �����ֻ�����ͷģ�鹱�׳��ų�Ӫ�գ������ֻ�ϵ����ҪӦ������

���й��飬2018-2020�꼰2021��1-6�£���Ӯ�˾����ֻ�����ͷģ�������ֱ�Ϊ7.22��Ԫ��10.06��Ԫ��11.46��Ԫ��0.62��Ԫ��

���ݡ���֤�С������ʱ������о���2018-2020�꼰2021��1-6�£���Ӯ�˾����ֻ�����ͷģ�������ռ�䵱��Ӫҵ����ı����ֱ�Ϊ93.4%��92.66%��93.01%��91.92%��

���й��飬�����Ӱģ����ҪӦ���������ֻ������������ܼҾӵ��������У������ֻ��ǹ��ģ�����ҪӦ������

Ȼ������ʮ���������������ֻ���������ռ�ȼ����پ�������»����ơ�

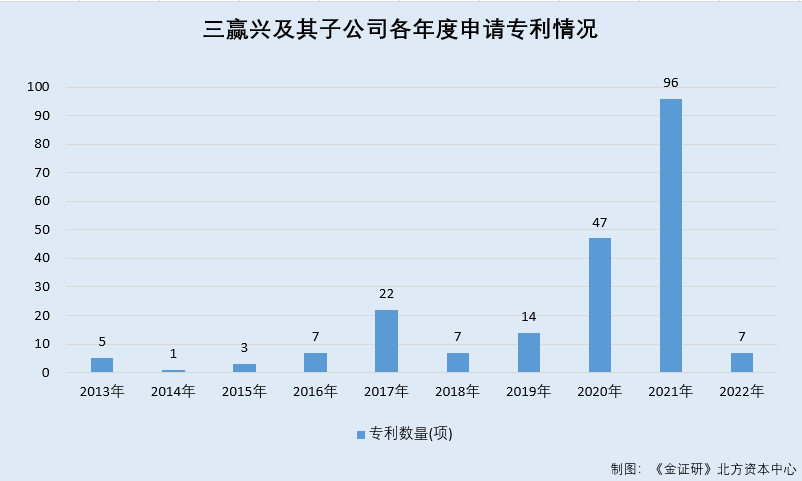

1.3 2017-2020����������ֻ�����������������ʮ�������»�166���ٷֵ�

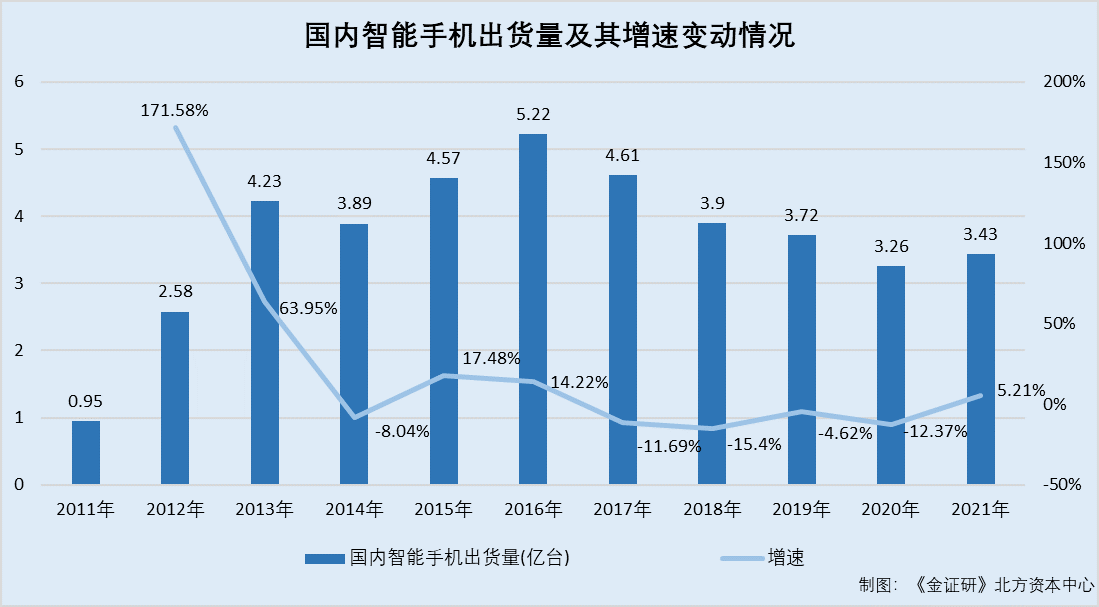

���麣����˼�Ƽ��ɷ�����˾��2022��5��20��ǩ����й�˵���飬2011-2021�꣬���������ֻ��������ֱ�Ϊ0.95��̨��2.58��̨��4.23��̨��3.89��̨��4.57��̨��5.22��̨��4.61��̨��3.9��̨��3.72��̨��3.26��̨��3.43��̨��

���ݡ���֤�С������ʱ������о���2012-2021�꣬���������ֻ������������ٷֱ�Ϊ171.58%��63.95%��-8.04%��17.48%��14.22%��-11.69%��-15.4%��-4.62%��-12.37%��5.21%�������2012�꣬2021����������ֻ��������������»�166.36���ٷֵ㡣���У�2017-2020�꣬���������ֻ��ij�������Ϊ��������

����֮����Ӯ�˵�Ӫҵ�����ģ���пɱ�ͬ�С����⣬�����ֻ���Ϊ��Ӯ�˲�Ʒ����Ҫ������ҵ����2017-2020����ݸ�������

���⣬����ڿɱȹ�˾����Ӯ���ڸ����ز�Ʒ�������ַ��棬�������ͬ�С�

1.4 200�����ز�Ʒ����ռ�ȳ��߳ɣ��������г��ռ�����

���й��飬�����ǹ�������Ӱ��Ļ���Ԫ�ء�����Խ��ͼ��ߴ��Խ����ӵ�е�ɫ��ҲԽ�ḻ��Խ�ܱ�����ɫ����ʵ�С����������ֻ�����ͷ����������������ݽ������صIJ���������ģ�鳧���������ա�Ʒ�ʿ�����������ߵ�Ҫ�����ء�������ͷ��DZ��ʽ��ͷ����Ϊ�����ֻ��ı��䣬����ҵ��չ����������г��ռ䡣

�����߶�����Ҫ�����������ҵ����ҵ�����˾���г��ռ䡣�ܵ��ֻ�����ͷ������������ݽ���Ӱ�죬200������ˮƽ���ֻ�����ͷȫ���������2014���7.8�ڿ��»���2017���5.6�ڿš�������ͻ����������룬��Ӯ����ͻ����ɵ������ز�Ʒ��Ŀ�Ŀ����������Ρ���Ӯ��δ������������ز�Ʒ�г�������չ����߸����ز�Ʒ���г�ռ���ʡ�

Ҳ����˵��һ���棬���������߶�����Ҫ��IJ�����������������ζ�Ÿ����������г��ռ䡣��Σ������ֻ�����ͷ������������ݽ���200������ˮƽ���ֻ�����ͷȫ������������»��������ض�ģ�鳧����������ߵ�Ҫ�����⣬��Ӯ��δ��Ҳ����������ز�Ʒ�г������Ѳ�����߸������г�����ռ�ʡ�

���й��飬�����ֻ�����ͷģ��ռ��Ӯ����Ӫҵ���������ƽ���ﵽ93%���ϣ�����Ӯ������Ҫ��������Դ�����ղ�Ʒ�����Ӯ�˾����ֻ�����ͷģ����Ҫ��Ʒ����200�����ء�500�����ء�800�����ء�1,300�����ؼ��������ز�Ʒ��

���У�2018-2020�꼰2021��1-6�£���Ӯ��200�����ز�Ʒ������ֱ�Ϊ0.59��Ԫ��4.66��Ԫ��8.62��Ԫ��4.48��Ԫ��ռ��Ӯ�˵��ھ����ֻ�����ͷģ������ı����ֱ�Ϊ8.17%��46.35%��75.25%��71.9%��

�ɼ�������2021��6��ĩ����Ӯ��200�����صľ����ֻ�����ͷģ���Ʒ������ռ�ȣ��ѳ��߳ɡ�

��ʵ�ϣ��ɱȹ�˾�IJ�Ʒ������ǧ������ˮƽ�������ꡣ

1.5 ͬ�пɱȹ�˾��ǧ�����ز�Ʒ���棬��ʵ������

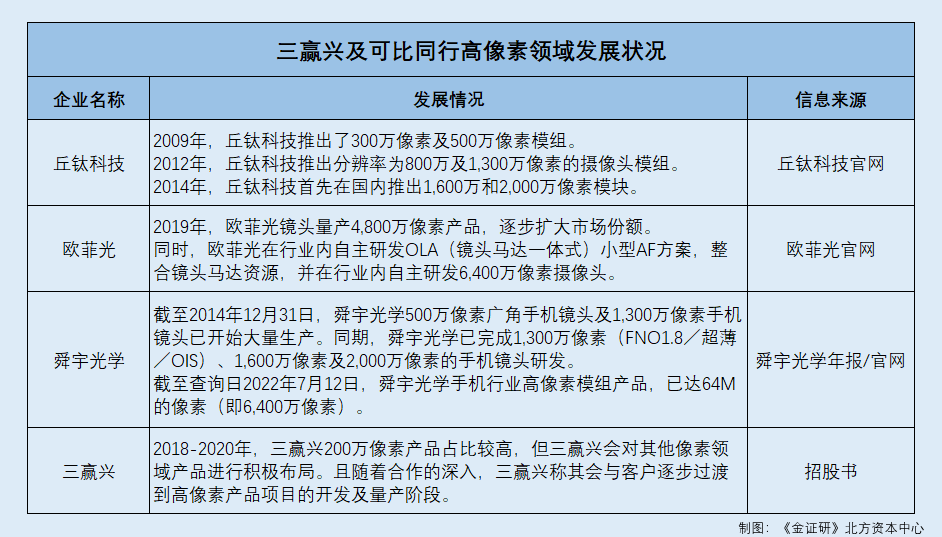

�����ѿƼ�������2009�꣬���ѿƼ��Ƴ���300�����ؼ�500������ģ�顣2012�꣬���ѿƼ��Ƴ��ֱ���Ϊ800��1,300�����ص�����ͷģ�顣2014�꣬���ѿƼ������ڹ����Ƴ�1,600���2,000������ģ�顣

��ŷ�ƹ������2019�꣬ŷ�ƹ⾵ͷ����4,800�����ز�Ʒ���������г��ݶͬʱ��ŷ�ƹ�����ҵ�������з�OLA����ͷ����һ��ʽ��С��AF���������Ͼ�ͷ������Դ��������ҵ�������з�6,400����������ͷ��

��˴���ѧ2014���걨������2014��12��31�գ�˴���ѧ500�����ع���ֻ���ͷ��1,300�������ֻ���ͷ�ѿ�ʼ����������ͬ�ڣ�˴���ѧ�����1,300�����أ�FNO1.8�u�����uOIS����1,600�����ؼ�2,000�����ص��ֻ���ͷ�з���

���⣬��˴���ѧ������������ѯ��2022��7��13�գ�˴���ѧ�ֻ���ҵ������ģ���Ʒ�Ѵ�6,400�����ء�

���ѷ��֣���Ӯ�˵�����ͬ��ҵ�ɱȹ�˾������ʵ���˸����ز�Ʒ������������Ӯ������ռ�ȳ��߳ɵIJ�Ʒ����Ϊ200�����ز�Ʒ��

ֵ��һ����ǣ����з����·��棬��Ӯ�˵Ĵ����������⿽�ʡ�

����ר������ͬ�е�ף����ӡ�ͻ��������ר��

Ω����Ҳ�������ɡ�Ω��ȡҲ�������¡��з�����������һ����ҵ��չ������������������Ӯ�ˣ���ר������������ר����������������ͬ�пɱȹ�˾��

2.1 ����2021��6��ĩ��ר������������ר����ͬ�е��

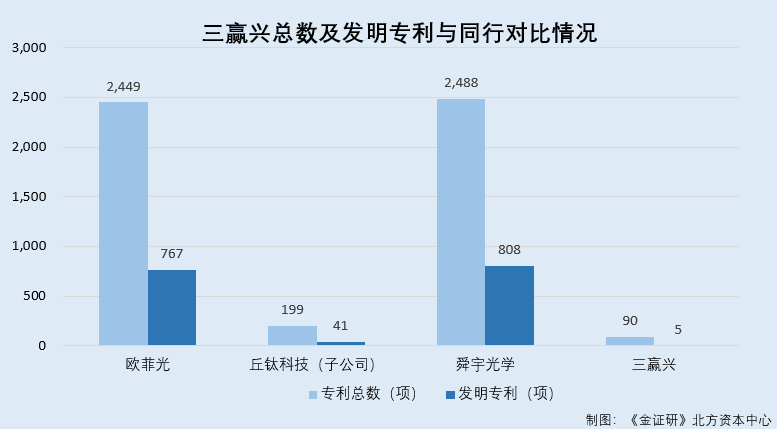

���й��飬����2021��9��27�գ���Ӯ���ۼƻ��90��ר�������У�����ר��������Ϊ5�

��ŷ�ƹ�2021����걨������2021��6��30�գ�ŷ�ƹ��ѻ����Ȩר��������Ϊ2,449����У���Ȩ����ר��������Ϊ767�

�����ѿƼ���2021��6��24�շ������棬��ɽ�������ӿƼ��ɷ�����˾�����¼�ơ���������Ϊ���ѿƼ��ļ��ȫ�ʸ����ӹ�˾�����ң�2021��6��23�գ���������ʽ������֤ȯ�������ύ���������롣

��������2022��2��17��ǩ����й�˵���飬����2021��6��30�գ������ѻ����Ȩר��������Ϊ199����У�����ר��������Ϊ41�

���⣬��˴���ѧ������2021�����ڱ��棬����2021��6��30�գ�˴���ѧ�����2,488��ר�������У�����ר��������Ϊ808�

���ѿ�������ͬ�пɱȹ�˾��ȣ���Ӯ�˵�ר�������뷢��ר������������ס�

���⣬��Ӯ�˻���ڡ�ͻ��������ר�������ɡ�

2.2 2020�꼰�Ժ������ר��������ռ����ר�������ı������߳�

�ݹ���֪ʶ��Ȩ�����ݣ�2013������ѯ��2022��7��13�գ���Ӯ������Ĺ���ר�������ֱ�Ϊ5�1�3�7�21�0�10�34�93�6�

���й��飬����2021��6��30�գ���Ӯ�˹���7���ӹ�˾����ϲ�������Χ���ֱ�Ϊ������Ӯ�����ܹ��Ƽ�����˾�����¼�ơ���Ӯ�����ܹ�硱������������Ӯ�˹�缼������˾�����¼�ơ�������Ӯ�ˡ�����������Ӯ������Ӱ��Ƽ�����˾�����¼�ơ�������Ӯ�ˡ�������Ӯ�ˣ��人������о�Ժ����˾�����¼�ơ���Ӯ���о�Ժ����������˴Ӯ������������˾�����¼�ơ�˴Ӯ����������˴Ӯ���ӿƼ�����ۣ�����˾�����¼�ơ����˴Ӯ������SANWIN ELECTRONIC TECHNOLOGY ��INDIA�� PRIVATE LIMITED�����¼�ơ�ӡ����Ӯ�ˡ�����

�ݹ���֪ʶ��Ȩ�����ݣ�2017-2021�꣬��Ӯ�����ܹ������Ĺ���ר�������ֱ�Ϊ1�7�4�13�3����⣬��Ӯ�˺ϲ�������Χ�ڵ�����6���ӹ�˾��δ�������ר����

����˵��2013-2022�꣬��Ӯ�˼����ӹ�˾����Ĺ���ר�������ֱ�Ϊ5�1�3�7�22�7�14�47�96�7�

�ݺ���֤�����2021��6��4�շ����ĸ��������ܽᱨ�棬����֤ȯ�ɷ�����˾����Ӯ�˵ĸ���������2020��10�¿�ʼ��

���ݡ���֤�С������ʱ������о�����Ӯ����2020������ѯ��2022��7��13�������ר������Ϊ150�ռ��Ӯ�˼��ӹ�˾����ר�������ı���Ϊ71.77%��

���⣬��Ӯ�˵�Ա��ѧ�����ձ�ƫ�͡�

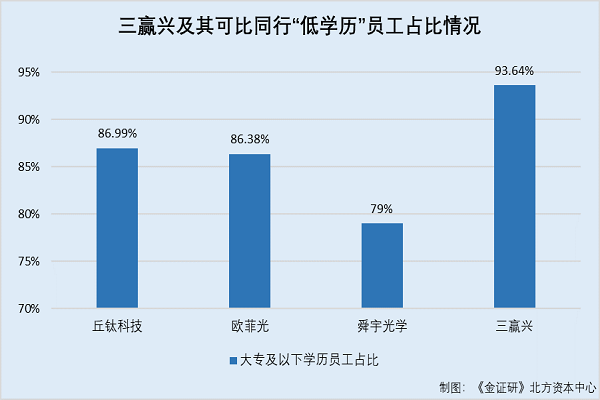

2.3 ����2020��12��31�գ���ר������ѧ��Ա��ռ�ȳ��ų��Ҹ���ͬ��

����Ӯ����2021��6��16��ǩ����й�˵����Ԥ��¶�����¼�ơ���һ���й��顱��������2020��12��31�գ���Ӯ�˸��м�����ѧ����Ա��������ռ��Ա���������ı���Ϊ84.17%��ͬ�ڣ���Ӯ�˴�רѧ����Ա��������ռ��Ա���������ı���Ϊ9.47%��

���ݡ���֤�С������ʱ������о�������2020��12��31�գ���Ӯ�˴�ר������ѧ����Ա��������ռ��Ա���������ı���Ϊ93.64%��

�����ѿƼ�2020���걨������2020����ĩ�����ѿƼ���Ա������������ѧ����ѧ����Ա�������ֱ�Ϊ7,127�ˡ�6,200�ˡ�

���ݡ���֤�С������ʱ������о�������2020��12��31�գ����ѿƼ���ר������ѧ����Ա��������ռ��Ա���������ı���Ϊ86.99%��

��ŷ�ƹ�2020���걨������2020����ĩ��ŷ�ƹ��Ա������������רѧ����Ա������������ѧ����Ա�������ֱ�Ϊ27,306�ˡ�4,055�ˡ�19,531��

���ݡ���֤�С������ʱ������о�������2020��12��31�գ�ŷ�ƹ��ר������ѧ����Ա��������ռ��Ա���������ı���Ϊ86.38%��

��˴���ѧ��2021��12��31���ں��ϳǽ�ѧԺ��ҵ��ҵָ���������ķ�������Ƹ��Ϣ��2020�꣬˴���ѧ��ר����ѧ����Ա��ռ��Ϊ21%��

���ݡ���֤�С������ʱ������о�������2020��12��31�գ�˴���ѧ��ר������ѧ����Ա��������ռ��Ա���������ı���Ϊ79%��

����֮����Ӯ�˵�ר������������ר���������������ɱ�ͬ�С�2020������ѯ��2022��7��13�������ר��������ռ��Ӯ�˼��ӹ�˾����ר�������ı������߳ɣ���ͻ������ר�������⣬����2020����ĩ����Ӯ�˴�ר������ѧ����Ա������ռ�ȸ���ͬ��ҵ�ɱȹ�˾��

ֵ��ע����ǣ���Ӯ����¶���빩Ӧ�̵Ľ�����ù�Ӧ����¶�����ݶԲ��ϡ�

�����ɹ����빩Ӧ���������ݣ���ƻ���Ƶ��ִҵ�����⾯ʾ��������

����ϸ�У����۴�¡����й�˾���ʱ��г���չ�Ļ�ʯ��������Ϣ��¶������Ͷ���ߵ���Ҫ�Բ��Զ�����

��ʵ�ϣ���Ӯ�����й�������¶���빩Ӧ�̵Ľ�����ù�Ӧ����¶�Ľ��ദ�����ݡ���

3.1 2018-2020�꼰2021��1-6�£�������ž�Ϊǰ���Ӧ��

���й��飬2018-2020�꼰2021��1-6�£�GalaxyCore Inc.�����¼�ơ�������š����ֱ�Ϊ��Ӯ�˵ĵڶ��������������Ӧ�̣���Ӯ�˶Ը�����Ųɹ�����Ҫ����ΪCMOSͼ�������ɹ��Ľ��ֱ�Ϊ10,727.22��Ԫ��10,755.45��Ԫ��9,701.77��Ԫ��2,092.16��Ԫ��ռ��Ӯ��ͬ����ԭ���ϲɹ��ı����ֱ�32.95%��22.67%��17.33%��6.65%��

���⣬��Ӯ���й�������ָ�ĸ�����Ű���������ӣ��Ϻ�������˾������ӣ��㽭������˾��

Ȼ������Ӯ����¶��Ը�����ŵIJɹ�������������¶�Ľ��ദ���Բ��ϡ���

3.2 2019-2020�꣬��¶�ɹ���ϸ��������¶���۽���������Ԫ

�ݸ��������2021��8��13��ǩ����й�˵���飨���¼�ơ���������й��顱������Ӯ�˼��ӹ�˾��Ӯ�����ܹ��Ϊ������ŵ�CMOSͼ�����ͻ���2018-2020�꣬������Ŷ���Ӯ�˼��ӹ�˾�����۽��ϼƷֱ�Ϊ10,719.7��Ԫ��10,216.71��Ԫ��9,404.74��Ԫ��

���ݡ���֤�С������ʱ������о���2018-2020�꣬��Ӯ���й�����¶��Ը�����ŵIJɹ����ϸ�������й�����¶�����Ӯ�˵����۽��ֱ��7.52��Ԫ��538.74��Ԫ��297.03��Ԫ��

��ʵ�ϣ���Ӯ���������ŵĻ�����ߡ���ƹ��Ʊ�����ϲ���Χ�仯�ȣ��������������IJ������Ӱ�졣

3.3 ������ߡ���ƹ��Ʊ�����ϲ���Χ�䶯�ȣ��Բ������ݲ������Ӱ��

���й��飬2018-2020�꼰2021��1-6�£���Ӯ�˲����ڼ��ٵĺϲ����������ͬ�ڣ���Ӯ�������ӵĺϲ�����ֱ�Ϊ������Ӯ�ˡ�˴Ӯ������������˾����Ӯ���о�Ժ�����������ӹ�˾������ʱ���Ϊ2021�ꡣ

���⣬�������ֱ���2018���2019���귢���ˡ�������������ӡ��2018��һ����ҵ������ʽ��֪ͨ�����ƻᣨ2018��15���ţ�����������ӡ��2019���һ����ҵ������ʽ��֪ͨ�����ƻᣨ2019��6�ţ��͡�������ӡ���ϲ�������ʽ��2019�棩��֪ͨ�����ƻᣨ2019��16�ţ�����һ����ҵ������ʽ����������

���������������֮����Ӯ�˵��ʲ���ծ�ʡ��������������Ȩ������������������У��ʲ���ծ���С�Ӧ����Ϣ���͡�Ӧ�չ��������롰����Ӧ�տ��ʾ����Ӧ����Ϣ���͡�Ӧ�����������롰����Ӧ�����ʾ�����̶��ʲ����������롰�̶��ʲ�����ʾ�����������ʡ����롰�ڽ����̡���ʾ����ר��Ӧ������롰����Ӧ�����ʾ��

���⣬��������������ʲ��������桱��Ŀ��������ԭ��ʾΪ��Ӫҵ�����롱���ʲ����������ط��������ʲ��������桱��Ŀ���������з����á���Ŀ����ԭ���������á��е��з������ط��������з����á�������ʾ����������������������У���Ϣ���á��͡���Ϣ���롱��Ŀ��������ʾ��������Ӫ�����͡���ֹ��Ӫ������

���⣬������Ȩ��䶯�����������趨����ƻ��䶯���ת�������桱��Ŀ�����⣬��Ӯ�˻��ֱ�ִ����ִ�С���ҵ������22�š������ڹ���ȷ�Ϻͼ�����������ҵ��Ƶ����23�š��������ʲ�ת�ơ�������ҵ������24�š������ڻ�ơ��͡���ҵ������37�š������ڹ����б�����2017������������ҵ������14�š������롷��ִ�С���ҵ������21�š������ޡ���2018��������

���ѿ��������������ı䶯������Ӯ�˵IJɹ�����ȷ�ϼ�Ӧ���˿��ȷ�ϲ�����Ӱ�졣

���⣬���й��飬2018-2020�꼰2021��1-6�£���Ӯ�˵���Ҫ��ƹ���δ���������ͬʱ����Ӯ�˶���ɹ���Ӧ���˿�Ľ����ݵ�����

ͬʱ���ݶ����Ƹ�Choice���ݣ���Ӯ������ѯ�ظ��������������ع��档

��һ���棬�ݸ�������й��飬���������ƹ��Ʊ����������ŵ���Ҫ������߱������һ����ҵ������ʽ���ġ����ڹ������롣���У����ڹ����п�Ŀ�ı仯Ϊ��Ӧ��Ʊ�ݡ��ֲ�Ϊ��Ӧ��Ʊ�ݡ��͡�Ӧ�տ������ʡ������ɹ����۽����ʲ�����Ŀ���Ϊ������Ȩ�湤��Ͷ�ʡ���

���⣬���������2020��1��1��ִ�в�������2017��䲼������ġ���ҵ������14�š������롷�����¼�ơ�����������������Ŷ����״�ִ�и�����ۻ�Ӱ����������2020��������������Լ��������������Ŀ��2019��ȡ�2018��ȼ�2017��ȵIJ���δ���С���Ԥ���˿����Ϊ��ͬ��ծ�⣬������ƿ�Ŀ��Ӱ�졣

���⣬���������2020��3��10�ճ����ӹ�˾��ư뵼�壨�Ϻ�������˾������֮�⣬������ŵĺϲ���Χ�������仯�����ң�������������й����У����ݵ������

�������ȷ�ϣ�������Ŷ���ͻ�������ǩ�������ۺ�ͬ�����Բ�Ʒ�ʹ�ͻ�������ָ���Ľ����ص�������ʱ��Ϊ����ȷ��ʱ�㣬����������ǩ�������ۺ�ͬ�����Դ����̽���Ʒ�ʹ������տͻ�ʱ��Ϊ����ȷ��ʱ�㡣

�ݶ����Ƹ�Choice���ݣ���������й���Ϊ������Ÿ���������հ��й��飬����֮�������������ѯ�ظ������������档

����ζ�ţ�������ߡ���ƹ��ơ��ϲ���Χ�ı��������ȷ�����ݵ����ȣ���Ӱ����Ӯ����������˫��������ܵ�����

ֵ��ע����ǣ��˴����У���Ӯ�˵���ƻ�����������ⱻ��γ��߾�ʾ����

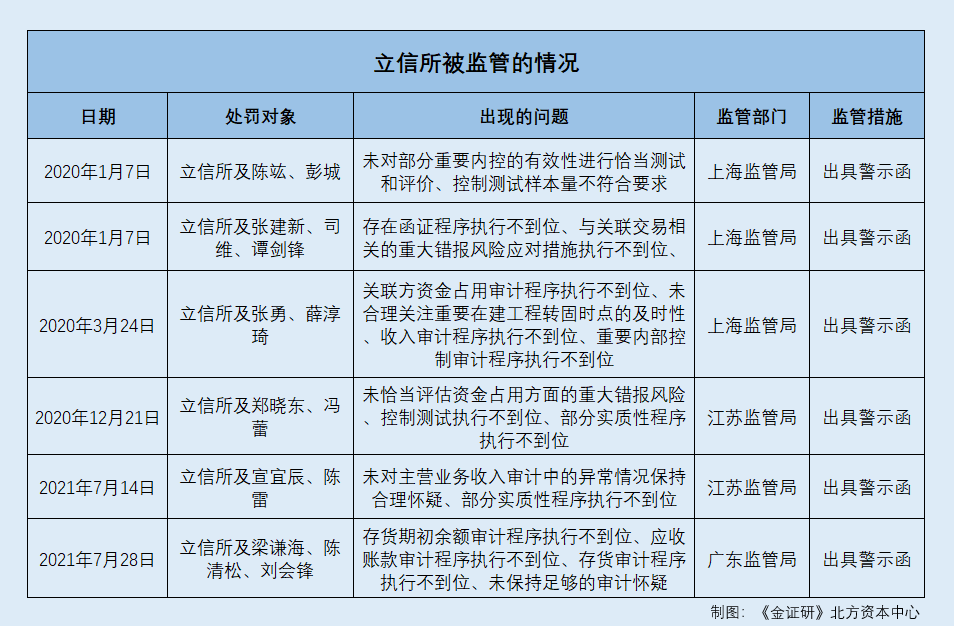

3.4 2020-2021�꣬����������ע����ʦ����������α����߾�ʾ��

���й��飬��Ӯ�˴˷����е���ƻ���Ϊ���Ż��ʦ�����������¼�ơ�������������

�ݻ�֤�����2020��3���ļ���2020��1��7�գ�����������ע����ʦ��ִ�г������ų���Ͷ��ʵҵ�ɷ�����˾��2017����ڲ����������Ŀ�У�����δ�Բ�����Ҫ�ڿص���Ч�Խ���ǡ�����Ժ����ۡ����Ʋ���������������Ҫ��δǡ��ִ�д��в��ԡ����ƾ�����Ϣ���в����������Ʋ��������嵥�;���ִ�е���Ƴ����¼����λ�����⣬���Ϻ�֤��ֲ�ȡ���߾�ʾ���ļල������ʩ��

�ݻ�֤�����2020��2���ļ���2020��1��7�գ���������ע����ʦ����ִ���Ϻ�֮������Ƽ��ɷ�����˾��2015��1��1����2018��6��30��IPO�걨�IJ��������Ŀ�У����ں�֤����ִ�в���λ�������������ص��ش��������Ӧ�Դ�ʩִ�в���λ��δ��ֹ�ע��Ҫ�����豸����������ERPϵͳ�Ƶ���ˡ�����ֽ�������ڿػ��ڷ�����Ч�ԡ�δ��ֹ�ע��������ȷ�Ϲؼ����ݴ���覴ú���������ȷ��������¶��ǡ����δ�Բ���ע���������˻����к�֤�����⣬���Ϻ�֤��ֲ�ȡ���߾�ʾ���ļල������ʩ��

�ݻ�֤�����2020��69���ļ���2020��3��24�գ���������ע����ʦ��ִ���Ϻ����������߷��Ӳ��Ϲɷ�����˾��2017�ꡢ2018���걨�����Ŀ��2018����ڲ����������Ŀ�У����ڹ������ʽ�ռ����Ƴ���ִ�в���λ��δ������ע��Ҫ�ڽ�����ת��ʱ��ļ�ʱ�ԡ�������Ƴ���ִ�в���λ����Ҫ�ڲ�������Ƴ���ִ�в���λ�����⣬���Ϻ�֤��ֲ�ȡ���߾�ʾ���ļ�ܴ�ʩ��

�ݽ��վ֡�2020��121���ļ���2020��12��21�գ���������ע����ʦ��ִ��άάʳƷ���Ϲɷ�����˾��2018������ִҵ��Ŀ�У�����δǡ�������ʽ�ռ�÷�����ش�������ա����Ʋ���ִ�в���λ������ʵ���Գ���ִ�в���λ�����⣬������֤��ֲ�ȡ���߾�ʾ����������ܴ�ʩ��

�ݽ��վ֡�2021��74���ļ���2021��7��14�գ���������ע����ʦ��ִ�н��ձ�ǧ������Ƽ����Źɷ�����˾��2015�ꡢ2016���걨�����Ŀ�У�����δ����Ӫҵ����������е��쳣������ֺ������ɡ�����ʵ���Գ���ִ�в���λ�����⣬������֤��ֲ�ȡ���߾�ʾ���ļල������ʩ��

�ݹ㶫�֡�2021��51�ţ�2021��7��22�գ���������ע����ʦ��ִ��տ������ˮ�������ɷ�����˾��2018�ꡢ2019���걨�����Ŀ�У����ڴ���ڳ������Ƴ���ִ�в���λ��Ӧ���˿���Ƴ���ִ�в���λ�������Ƴ���ִ�в���λ��δ�����㹻����ƻ��ɵ����⣬���㶫֤��ֲ�ȡ���߾�ʾ����������ܴ�ʩ��

���ݡ���֤�С������ʱ������о���2020-2021�꣬����������ע����ʦ��������ִҵ��������ԡ���ʾ����

���������ݿ�֪��2018-2020�꣬��Ӯ����¶�����Ӧ�̸�����ŵIJɹ�������������¶����Ӯ�˵����۽��Բ��ϡ����У�2019����2020�꣬��Ӯ����¶���ߵĽ����ϸ��������¶�Ľ��ֱ��538.74��Ԫ��297.03��Ԫ����Σ���Ϊ��Ӯ�˵���ƻ���������������ƹ����и���ִҵ���⣬����ܲ���ƵƵ���߾�ʾ������������㾡��

�Ų�̨֮������������һ���棬��Ӯ����Ҫ��Ʒ�������г������Ż�������ͻ������ר������һ���棬��Ӯ���빩Ӧ����¶�Ľ�����ݡ����ؿ���֮�£���Ӯ���ܷ�˳�����

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP