(原标题:联影医疗净利润依赖税收优惠及补助 实控人不避忌或曾干扰独立性)

《金证研》北方资本中心 舒望/作者 惜海/风控

近年来,国内大健康市场快速扩容、高端医学影像行业支持力度增加等因素,都促进了对医学影像设备的潜在需求。而另一方面,作为该赛道的一员,上海联影医疗科技股份有限公司(以下简称“联影医疗”)不仅面临行业高端医学影像设备市场被外资企业垄断,还面临国内医学影像设备厂商的竞争。

然而,此次上市联影医疗或存问题待解。2020年,联影医疗的净利润由负转正的背后,2020-2021年,其税收优惠及政府补助占净利润比例超四成。并且截至2021年,联影医疗超八成子公司处于亏损。此外,历史上,联影医疗两位昔日销售人员利用职务之便获利合计超两百万元,令人唏嘘。此外,联影医疗还与其实控人控制企业或存“经营混淆”的异象。

一、净利润或依赖税收优惠及政府补助,超八成子公司或成“拖油瓶”

月晕而风,础润而雨。财务数据,可以直观地反映出相关企业经营管理中的经营业绩。2020年,联影医疗净利润实现扭亏为盈。

1.1 2020年,联影医疗净利润实现扭亏为盈

据联影医疗签署于2021年12月26日的招股书申报稿(以下简称“2021版招股书”),2018年,联影医疗营业收入为20.35亿元,净利润为-1.32亿元。

据联影医疗签署日为2022年4月26日的招股说明书(以下简称“招股书”),2019-2021年,联影医疗的营业收入分别为29.79亿元、57.61亿元、72.54亿元,净利润分别为-4,804.76万元、93,664.45万元、140,350.94万元。

根据《金证研》北方资本中心研究,2019-2021年,联影医疗的营业收入增速分别为46.43%、93.36%、25.91%。

然而,2018-2021年,联影医疗的税收优惠及政府补助总额超亿元。

1.2 2020-2021年,税收优惠及政府补助总额占净利润比例均超四成

据2021版招股书,2018年,联影医疗税收优惠金额为1.09亿元,计入当期损益的政府补助为1.05亿元。

据招股书,2019-2021年,联影医疗税收优惠金额分别为1.68亿元、2.81亿元、3.75亿元,计入当期损益的政府补助分别为1.49亿元、1.74亿元、2.32亿元。

根据《金证研》北方资本中心研究,2018-2021年,联影医疗的税收优惠及计入当期损益的政府补助合计金额分别为2.15亿元、3.17亿元、4.55亿元、6.07亿元。2020-2021年,联影医疗的税收优惠及计入当期损益的政府补助合计金额分别占同期净利润的48.57%、43.26%。

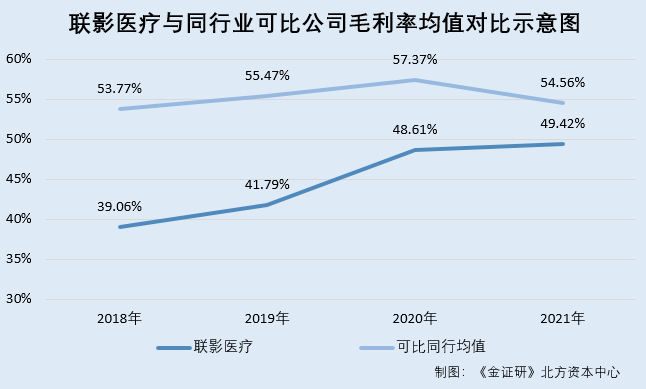

1.3 2018-2021年,综合毛利率低于同行均值

据招股书,联影医疗的两家可比上市公司深圳迈瑞生物医疗电子股份有限公司(以下简称“迈瑞医疗”)和北京万东医疗科技股份有限公司(以下简称“万东医疗”)主营业务均为医疗器械的研发、生产与销售,与联影医疗具有一定的可比性。

据2021版招股书,2018年,联影医疗的综合毛利率为39.06%,同行业可比公司迈瑞医疗、万东医疗的平均毛利率为53.77%。

据招股书,2019-2021年,联影医疗的综合毛利率分别为41.79%、48.61%、49.42%,同行可比公司迈瑞医疗和万东医疗的平均毛利率分别为55.47%、57.37%、54.56%。

可以看出,2018-2021年,联影医疗的综合毛利率,均低于其可比公司平均毛利率。

另一方面,联影医疗超八成子公司陷入亏损。

1.4 截至2021年末,超八成控股子公司处于亏损状态

据招股书,截至招股书签署日2022年4月26日,联影医疗共拥有24家控股子公司,其中,10家为境内企业,分别为联影(常州)医疗科技有限公司(以下简称“常州联影”)、武汉联影医疗科技有限公司(以下简称“武汉联影”)、上海新漫晶体材料科技有限公司(以下简称“上海新漫”)、深圳联影医疗科技有限公司(以下简称“深圳联影”)、联影(贵州)医疗科技有限公司(以下简称“贵州联影”)、武汉联影智睿医疗科技有限公司(以下简称“武汉智睿”)、武汉联辰医疗科技有限公司(以下简称“武汉联辰”)、上海利影科技有限公司(以下简称“上海利影”)、武汉联影生命科学仪器有限公司(以下简称“武汉科仪”)、深圳市联影医疗数据服务有限公司(以下简称“深圳联影数据”)。

此外,联影医疗的14境外子公司分别为United Imaging Healthcare UK Ltd.(以下简称(以下简称“英国联影”)、United Imaging Healthcare Hong Kong Limited(以下简称“香港联影”)、United Imaging Healthcare MENA FZCO(以下简称“阿联酋联影”)、United Imaging Healthcare Korea Co.,Ltd.(以下简称“韩国联影”)、UIH America, Inc.(以下简称“美国联影”)、United Imaging Healthcare (Australia & New Zealand)Pty Ltd(以下简称“澳新联影”)、UNITED IMAGING HEALTHCARE POLAND SPó?KA ZOGRANICZON? ODPOWIEDZIALNO?CI?(以下简称“波兰联影”)、United Imaging Healthcare Japan株式会社(以下简称“日本联影”)、United Imaging Healthcare (Malaysia)Sdn. Bhd.(以下简称“马来西亚联影”)、United Imaging Healthcare Southern Africa (PTY)LTD.(以下简称“南非联影”)、United Imaging Healthcare North Africa SARLAU(以下简称“摩洛哥联影”)、UIH-RT US LLC(以下简称“UIH-RT”)、UIH Technologies LLC(以下简称“UIHT”)、UIH Solutions LLC(以下简称“UIHS”)。

2021年度,常州联影的净利润为1.4亿元,上海新漫的净利润为340.68万元,美国联影的净利润为1,875.58万元。

据招股书,2021年度,联影医疗的境内子公司中,武汉联影的净利润为-1.78亿元,深圳联影的净利润为-173.76万元,贵州联影的净利润为-480.39万元,武汉智睿的净利润为-0.11万元,武汉联辰的净利润为-0.11万元,上海利影的净利润为-828.12万元,武汉科仪的净利润为-2,385.37万元,深圳联影数据的净利润为-856.69万元。

2021年度,联影医疗的境外子公司中,英国联影的净利润为-14.56万元,香港联影的净利润为-491.86万元,阿联酋联影的净利润为-370.62万元,韩国联影的净利润为-691.57万元,澳新联影的净利润为-194.92万元,波兰联影的净利润为-968.66万元,日本联影的净利润为-671.26万元,马来西亚联影的净利润为-511.6万元,南非联影的净利润为-56.78万元,摩洛哥联影的净利润为-92.64万元,UIH-RT的净利润为-0.71万元,UIHT的净利润为-122.84万元,UIHS的净利润为-8,763.89万元。

根据《金证研》北方资本中心研究,2021年,联影医疗名下有21家子司处于亏损状态,占其当年子公司总数的87.5%。

综上可见,2020年,联影医疗的净利润实现扭亏为盈,而2020年及2021年,联影医疗税收优惠及政府补助占其净利润比重超四成。不仅如此,2018-2021年,联影医疗综合毛利率持续低于同行可比公司均值。而超八成子公司亏损的联影医疗,未来将如何提升其盈利能力?或该打上问号。

然而,联影医疗的问题不止于此。

二、原销售人员利用职务之曾获利超两百万元,内控治理或存隐忧

刑赏之本,在乎助善而惩罚。回溯历史,2016年,联影医疗彼时的一名销售人员,在任职期间利用职务之便非法获利超两百万元,存在职务侵占行为。

2.1 昔日销售总监陈刚侵占直销与分销业务差价219.8万元,犯侵占职务罪

据(2018)沪0114刑初1049号裁判文书,陈刚于2013年4月入职上海联影医疗科技有限公司(联影医疗前身,以下简称“联影医疗”),先后担任区域销售总监、大区销售总监。2015年至2016年间,陈刚利用其负责联影医疗在上海地区直销业务、决定是否使用代理商分销及管理、考核代理商的职务便利,先后多次将联影医疗直销业务虚构为代理商的分销业务,侵占直销业务与分销业务之间差价款共计219.8万元,实得139万余元。

2018年8月15日,上海市嘉定区法院裁定陈刚犯职务侵占罪,且被责令退赔犯罪所得219.8万元。

除此之外,联影医疗另一销售经理,曾存在向经销商索取好处费的行为。

2.2 昔日销售经理蒋铝芬索取经销商好处费26.4万元,犯受贿罪

据(2017)沪0114刑初2050号裁判文书,2015年9月至2016年9月,被告人蒋铝芬在担任上海市嘉定区城北路XXX号联影公司区域销售经理、高级区域销售经理期间,利用其负责管理上海区域经销商业务的职务便利,先后四次向经销商索取好处费共计26.4万余元。

2017年12月19日,上海嘉定区法院裁定蒋铝芬犯受贿罪,且其在案违法所得予以没收。

据招股书,联影医疗的注册地址及主要生产经营地址均为上海市嘉定区城北路2258号。

这意味着,销售经理蒋铝芬任职的联影公司,或是联影医疗。

可见,2015-2016年,彼时系联影医疗的大区销售总监陈刚,利用其职务便利,侵占直销业务与分销业务之间差价款超200万元。同期,彼时系联影医疗高级区域销售经理蒋铝芬,同样利用其职务便利,向经销商索取好处费共计26.4万元。而联影依医疗昔日销售人员曾利用职务之便非法获利,联影医疗的内部治理是否存在隐忧?

此外,联影医疗与其实控人控制的企业存在经营混淆的情形。

三、与实控人控制企业关系“拎不清”,独立性遭拷问

不以规矩,不能成方圆。独立性缺失是拟上市企业申请首次公开发行被否决最多的因素之一,而联影医疗或与关联方“经营混淆”。

3.1 2019-2020年,联影医疗与关联方上海智融共用电话

据市场监督管理局数据,2018-2020年,联影医疗的联系电话均为021-67076888。

据联影医疗官网,截至查询日2022年5月12日,联影医疗的联系电话为021-67076888。

据招股书,上海联影智融医疗科技有限公司(以下简称“上海智融”)系联影医疗实际控制人薛敏间接控制企业。

据市场监督管理局数据,上海智融成立于2019年9月5日,法定代表人为谢强,其经营范围包括事医疗设备及医疗器械专业技术领域内的技术开发、转让、咨询、服务等。此外,截至查询日2022年5月12日,上海智融未发生股权变动。

2019-2021年,上海智融的企业联系电话均为021-67076888,同期,上海智融的社保缴纳人数分别为0人、25人、37人。

也就是说,2019-2021年,联影医疗与其实控人控制的上海智融共用联系电话。

类似的情况不止这一处。

3.2 2019年,联影医疗与实控人控制企业武汉智融“撞号”

据招股书,武汉联影智融医疗科技有限公司(以下简称“武汉智融”)系联影医疗实控人控制的企业。

据市场监督管理局数据,武汉智融成立于2019年2月27日,经营范围包括第三类医疗器械经营、医疗设备及医疗器械专业技术领域内的技术开发、技术转让、技术咨询、技术服务,一、二、三类医疗器械的生产、租赁及维修业务。2019年,武汉智融的企业联系电话为021-67076888,武汉智融的社保缴纳人数为128人。

以上情况表明,2018-2020年期间,联影医疗与关联方存在共用电话的情形。

独立性的问题,不止于此。

3.3 2020年3月至5月,总经理张强兼任实控人控制企业总经理

据招股书,2011年至2020年,张强历任联影医疗总经理、董事,2020年至招股书签署日2022年4月26日,张强任联影医疗董事长、总经理、首席执行官。

据市场监督管理局数据,截至查询日2022年6月26日,张强仍担任联影医疗的经理。联影医疗共发生3次经理备案变更,分别是2015年7月3日、2020年3月12日、2020年9月23日。2020年3月12日发生经理备案变更后,张强开始担任联影医疗的经理。

即是说,2020年3月至查询日2022年6月26日,张强任联影医疗总经理。

然而,张强在任职联影医疗总经理期间,曾担任联影医疗实控人控制企业的总经理。

据市场监督管理局数据,武汉智融的变更记录显示,2019年2月27日至2020年5月26日,张强任武汉智融的总经理。同期,武汉智融的股东中并无联影医疗。

换言之,2020年3月至2020年5月,联影医疗的总经理张强,同时兼任实控人控制企业武汉智融的总经理。

这意味着,2019-2020年,联影医疗与实控人控制的上海智融、武汉智融共用电话。2020年3月至5月,联影医疗的总经理张强,同时兼任实控薛敏控制企业武汉智融的总经理。至此,联影医疗的独立性存疑。

涓流虽寡,浸成江河;爝火虽微,卒能燎野。面对上述林林总总的问题,联影医疗又如何给投资者信心?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP