(原标题:【最全】2022年港口行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

行业主要上市公司:上港集团(600018)、天津港(600717)、宁波港(600576)、日照港(600017)、辽港股份(601880)等

本文核心数据:港口行业上市公司业务营收、毛利率、货物吞吐量、集装箱吞吐量等

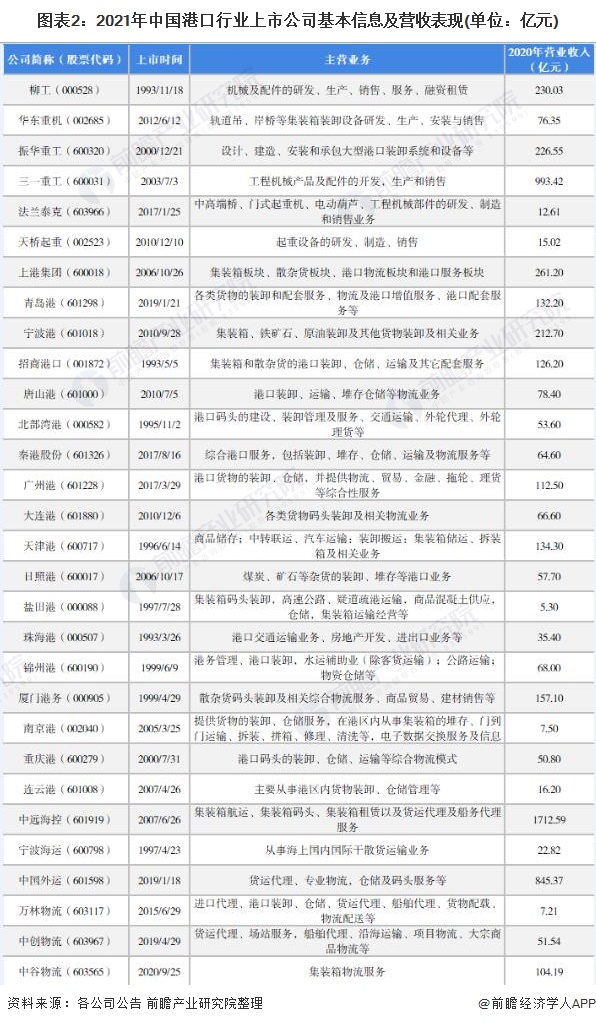

1、港口行业上市公司汇总

港口行业产业链大致可分为设备制造、港口运营、物流运输三个环节。设备制造领域参与企业为起重机、物料搬运设备等机械产品制造和服务供应商,例如柳工、华东重机、振华重工等;港口运营为港口行业的主体环节,参与主体多为各大港口运营商,例如上港集团、青岛港、宁波港等;物流运输环节则主要涉及提供海运、陆运及相关服务的物流平台企业或航运企业等,例如中远海控、宁波海运、中国外运等。

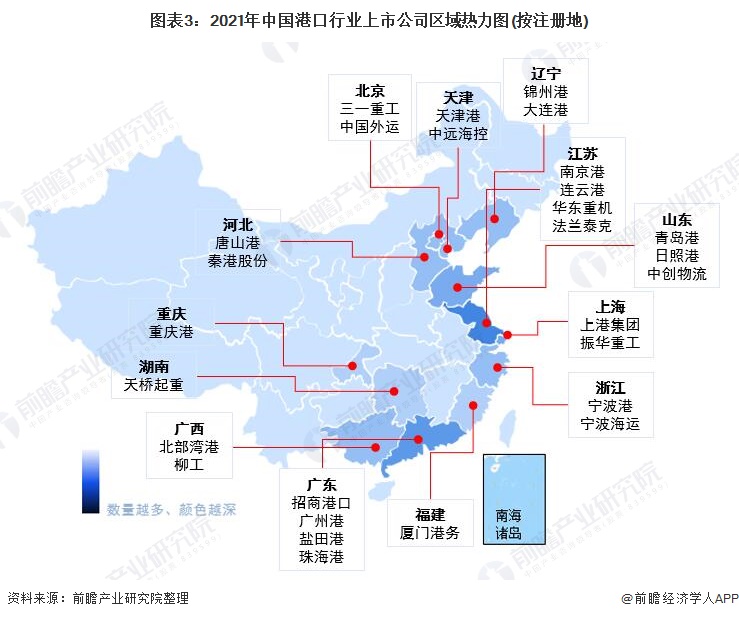

港口行业的发展与地理位置和区域经济水平息息相关。从区域分布来看,我国港口上市企业,尤其是港口运营上市企业较多的省份包括广东、江苏、上海、山东、浙江等,均位于东南沿海地区,重庆港等位于长江沿岸的内河港口企业也相对发展较好。

江苏凭借发达的制造业孕育了较多的港口设备制造企业,例如华东重机、法兰泰克等;物流运输上市企业则多位于北京、江苏、上海、浙江等东部经济发达地区。

2、港口行业上市公司业务布局对比

从主要布局港口及业务概况来看,我国港口行业代表性上市企业业务均依托公司所在地区的大型港口开展,经营业务主要有装卸、仓储、理货等港口基本服务,以及物流、金融、贸易等相关配套及延伸服务。其中招商港口除重点布局深圳、东莞等地的港口外,还进一步成功布局非洲、欧洲、美洲等地港口,开发国外业务。

从业务占比来看,唐山港、广州港、天津港、重庆港等公司港口业务占比相对较少,贸易业务占比较高。

3、港口行业上市公司港口业务业绩对比

港口行业盈利能力较强,除天津港外代表企业2020年港口业务毛利率均超过25%。对比各港口运营企业的码头货物吞吐量及码头集装箱吞吐量数据,招商港口凭借其全球化的业务布局实现集装箱吞吐量12171万TEU,排名第一。此外沿海地区港口企业运量明显大于内河港口,例如依托世界第一大港上海港布局业务的上港集团,2020年集装箱吞吐量达到4350.3万TEU,而依托内河大港布局业务的南京港仅实现280.64TEU。

2020年青岛港、宁波港、招商港口等均完成多项港口改扩建项目,进一步扩大业务布局;秦港股份、天津港、广州港、南京港等则大力推进港口智能化、现代化,着力开发现代物流服务工程、智能化堆场、智能检测系统等。

注:部分企业未单独公布2020年港口业务毛利率,仅公布全部业务毛利率,但其他业务占比较小,忽略不计。

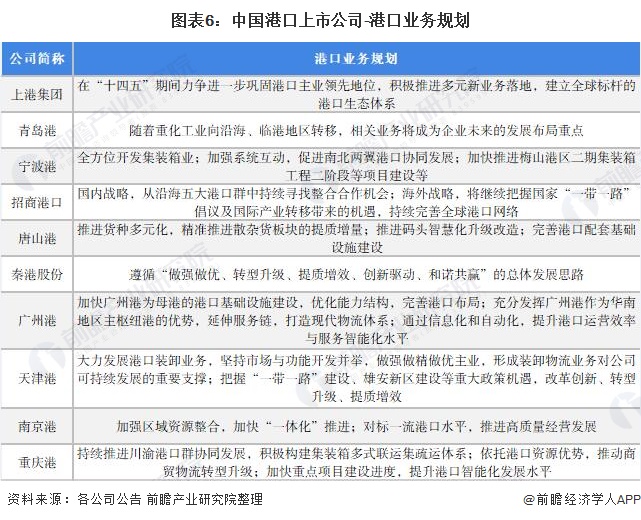

4、港口行业上市公司港口业务规划对比

“十四五”开局之年,我国出台多项政策支持港口行业发展,各上市企业也针对港口业务有所规划,规划内容集中在完善港口业务布局,加快港口基础设施建设,提升港口智能化水平;同时把握“一带一路”机遇,加强区域合作与资源整合等方面,具体如下。随着各大港口企业转型升级、提质增效脚步的加快,我国港口行业将迎来新一轮发展。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP