(原标题:2021年中国民航飞机维修市场现状及竞争格局分析 以民航企业及子公司为主导)

截至到2020年底,全国民航运输飞机在册架数共有3903架,同比增长2.2%。国内民航运输机队规模逐年增长也带动维修市场需求快速发展。

目前国内飞机维修市场主要是以大型民航企业下属的维修部门或子公司为主导,在航线维护、机体维修、发动机维修和部分机载设备维修四个大类维修领域布局广泛,且业务规模优势明显,整体竞争优势突出。

飞机维修行业主要上市公司:目前国内飞机维修行业主要上市企业有海特高新(002023.SZ)、航新科技(300424.SZ)、安达维尔(300719.SZ)等

本文核心数据:民航运输机队数量、企业营收、企业毛利率

飞机维修是指对飞机及其上的技术装备进行的维护和修理,从而确保飞机的飞行安全,是飞机使用的前提和必要条件,也是航空业的重要组成部分。一般新飞机大约6~10年会进入大修阶段。

全国民航运输机队规模逐年增长

2015-2020年全国民航运输飞机数量逐年增长。截至到2020年底,全国民航运输飞机在册架数共有3903架,比2019年底增加85架,同比增长2.2%。国内民航运输机队规模逐年增长,将带动维修市场需求快速发展。

发动机维修业务需求占比最大

飞机维修主要分为四部分,包括机体大修加改装、发动机维修、航线维护、部件附件维修。其中,发动机维修约占比最大,约为40%,其余三部分各占20%左右。

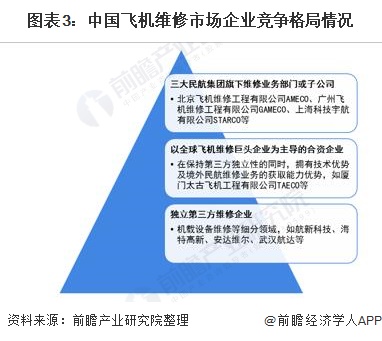

国内以民航企业及子公司为主导

目前国内已形成一批规模庞大、地位稳定的第一梯队龙头企业,其多为大型民航企业下属的维修部门或子公司,在航线维护、机体维修、发动机维修和部分机载设备维修四个大类维修领域布局广泛,竞争优势明显;

第二梯队是以全球飞机维修巨头企业为主导的合资企业,在保持第三方独立性的同时,拥有技术优势及境外民航维修业务的获取能力优势,如厦门太古飞机工程有限公司TAECO等;

第三梯队是独立第三方维修企业,专注机载设备维修等细分领域,如航新科技、海特高新、安达维尔、武汉航达等。未来随着我国飞机更新换代加快,维修市场规模进一步增长,民航飞机维修市场竞争将愈发激烈。

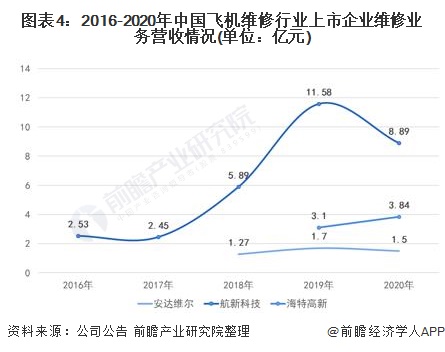

行业上市企业经营情况对比

目前国内飞机维修行业主要上市企业有航新科技、海特高新和安达维尔。从行业上市企业的维修业务经营情况来看,2020年航新科技的维修业务营收为8.89亿元,远高于海特高新的3.84亿元和安达维尔的1.5亿元。航线科技的维修业务涵盖部件维修、整机维修(包括基地维修、航线维护、飞机内饰改装和飞机喷涂),企业发展在国内第三方飞机维修市场中处于领先地位。

注:安达维尔统计“航空机载设备维修”业务营收,航新科技统计的“航空维修及服务”业务营收,海特高新统计的“航空维修、检测等技术服务”业务营收。

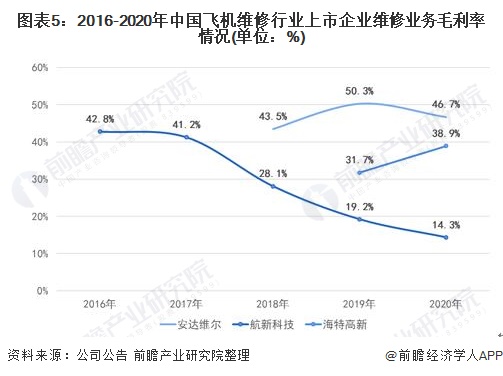

从上述三家上市企业的维修业务毛利率来看,2020年安达维尔的维修业务毛利率高达46.7%,高于海特高新的38.9%和航线科技的14.3%。整体来看,行业企业的维修业务毛利率处于较高水平。

更多数据参考前瞻产业研究院发布的《中国航空维修行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP