(原标题:2021年中国直播电商行业市场现状与竞争格局分析 不同平台主播发展差距显现)

伴随直播电商发展,电商主播的人数也在激增,主播群体呈现出明显的发展特征。从结构特征上看,我国直播电商行业近七成直播带货主播为女性,18-40岁为重要主播群体;从不同平台顶流带货主播数量上看,不同平台顶流带货主播数量差距大,快手具有较强带货潜力;从主播带货能力上看,电商直播行业马太效应显现,头部主播、腰部主播带货能力差距较大。

直播电商行业主要平台:当前,我国直播电商行业主要平台有淘宝、抖音、快手、京东、唯品会、蘑菇街、小红书、拼多多、苏宁易购等。

本文核心数据:主播性别结构、主播年龄结构、主播数量、主播销售额

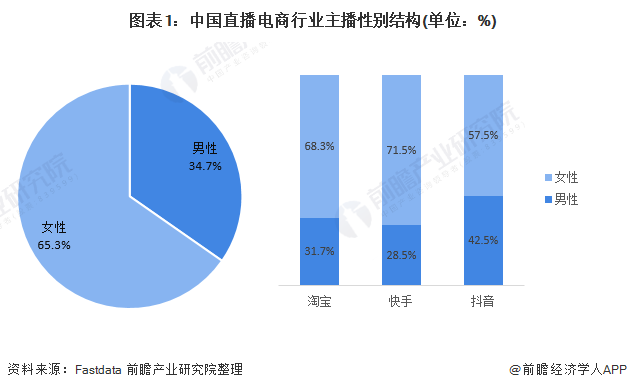

近七成直播带货主播为女性,18-40岁为重要主播群体

伴随直播电商发展,电商主播的人数也在激增,主播群体呈现出明显的发展特征。从直播电商行业主播性别结构上看,我国直播电商主播主要以女性为主,2020年,我国直播电商行业女性主播占比达65.3%,接近七成。

从淘宝、快手、抖音三大平台主播性别比例上看,三大平台女性主播数量均高于男性,其中,快手女性主播数量占比达71.5%,高于其它两个平台;其次为淘宝,女性主播性别比例达68.3%;抖音女性主播比例达57.5%。

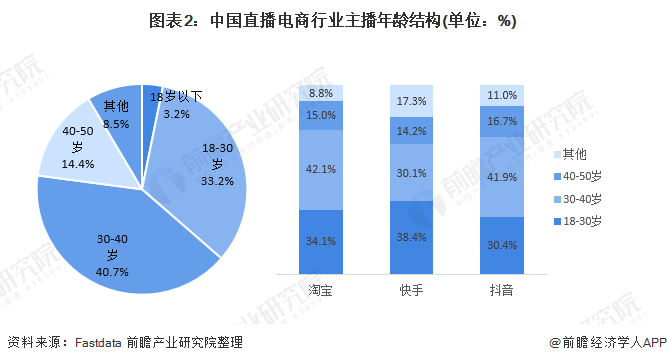

从主播年龄结构上看,18-40岁主播为我国直播电商行业主要主播群体,占比达73.9%。从主要平台主播年龄结构上看,淘宝18-40岁主播占比达76.2%,快手18-40岁主播占比达68.5,抖音18-40岁主播占比达72.3%。

不同平台顶流带货主播数量差距大,快手具有较强带货潜力

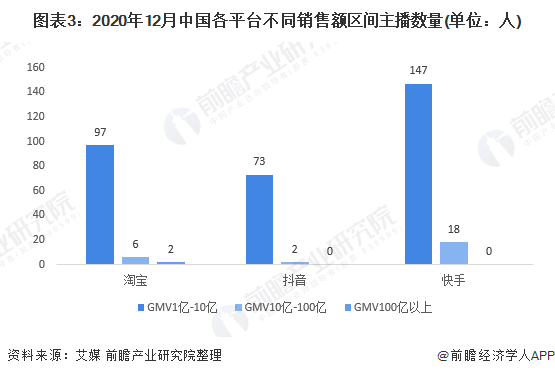

从不同平台顶流带货主播数量上看,截至2020年12月,淘宝、抖音、快手GMV超一亿的直播带货主播数量达346个。其中,三个平台GMV在1亿与10亿之间的主播数量达147个,在10-100亿之间的主播数量达18个,GMV超过百亿的主播仅有两个,均在淘宝平台。

从淘宝、抖音、快手三大平台的主播分布特征来看,快手顶级带货主播数量不及淘宝,但在100亿元以下的肩部主播明显高于淘宝和抖音,具有较强的带货潜力;与淘宝、快手的顶流带货主播数量相比,抖音则处于劣势。

电商直播行业马太效应显现,头部主播、腰部主播带货能力差距较大

2021年1月,新腕儿、果集数据发布《2020年度直播带货之王榜单TOP50》,数据显示,2020年总榜TOP50主播总销售额为1628亿,排名前十的主播累计带货1012.5亿。其中,薇娅、李佳琦两位主播带货超百亿元,分别带货386.88亿元、252.43亿元;位列第三的是快手大主播辛巴,全年带货86.6亿;淘宝主播雪梨位列第四,全年带货66.7亿。排名第十的为快手主播猫妹妹,销售额为26.51亿元,与第一名薇娅相差近360亿元,可见头部主播与腰部主播带货能力差距较大。此外,值得注意的是,2020年年榜榜单中,排名前十的上榜主播均来自淘宝和快手。

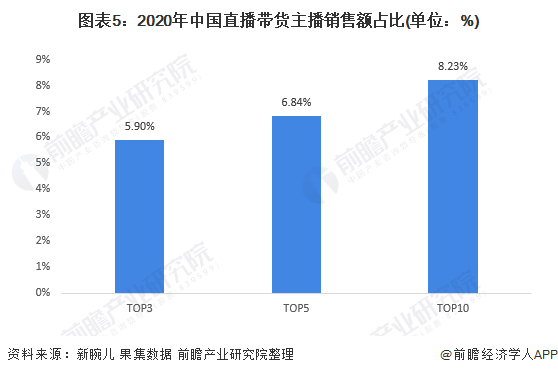

从TOP50主播销售额集中度上看,2020年,前三名主播销售总额达725.98亿元,占直播电商总规模的5.90%;前五名主播销售总额达840.68亿元,占比达6.84%;前十名主播销售总额达8.23亿元,占比达10.54%。

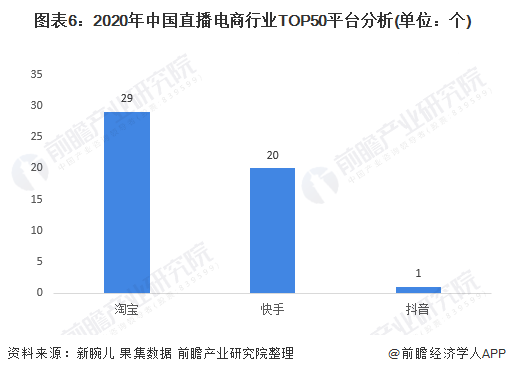

从TOP50主播所在平台上看,在行业TOP50的主播中,淘宝主播29位,占比58%;快手主播20位,占比40%;抖音主播仅有1位出现在榜单上。抖音唯一上榜的主播是罗永浩,从2020年4月进军直播带货至今,罗永浩带货GMV累计达20亿,位列总榜第17,抖音直播带货榜单之首。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP