(原标题:“茶饮第一股” 奈雪的茶盈利能力有待考究 奈雪PRO门店或成未来盈利关键)

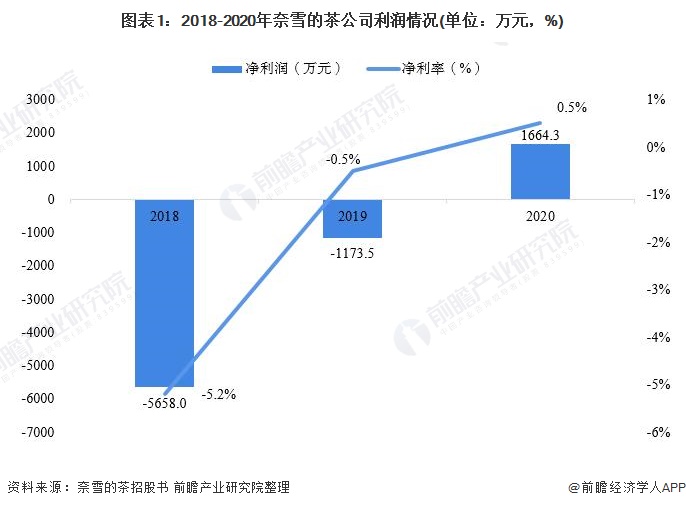

2021年6月18日,“茶饮第一股”奈雪的茶正式公开招股。2021年2月,奈雪的茶第一版招股书中数据显示2020年前三季度净亏损2750万元;6月,奈雪的茶更新版招股书数据显示,2020年公司经调整净利润达到1664万元。尽管从数据上看2020年奈雪的茶实现了首次转亏为盈,但奈雪的茶是否真的盈利还值得考究。

现制茶饮行业主要上市公司:目前国内现制茶饮行业的上市公司主要有奈雪的茶(02150.HK)。

本文核心数据:奈雪的茶营收及利润情况,奈雪的茶门店数量情况

1、经调整后奈雪的茶转亏为盈

奈雪的茶是我国知名茶饮品牌,创立于2015年。在2020年高端现制茶饮店市场份额中,奈雪的茶以18.9%排名第二位。2021年6月18日,我国第二大茶饮店品牌奈雪的茶所属公司奈雪的茶控股有限公司正式公开招股,成为我国“茶饮第一股”。

2021年2月,奈雪的茶第一版招股书中数据显示2020年前三季度净亏损2750万元;6月,奈雪的茶更新版招股书数据显示,2020年公司经调整净利润达到1664.3万元。尽管从数据上看2020年奈雪的茶实现了首次转亏为盈,但奈雪的茶是否真的盈利还值得考究。

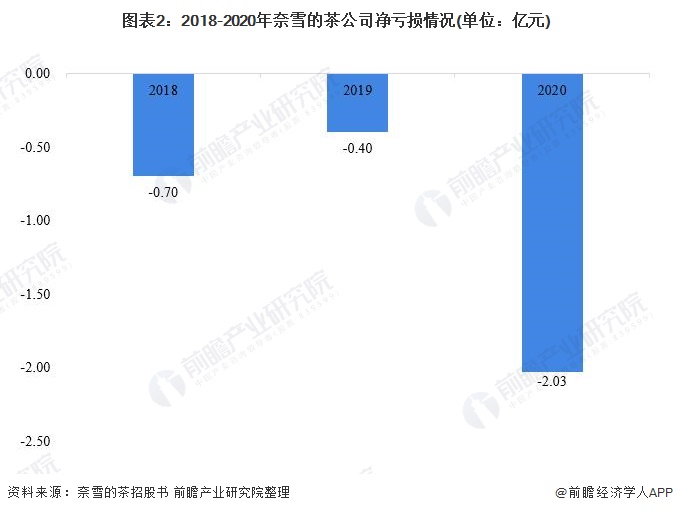

在更新后的招股书中可以看到,2020年公司净亏损高达2.03亿元,那么为何净利润还能达1664.3万元。招股书显示,奈雪的茶在年内亏损的基础上剔除掉了以公允价值计量且其变动计入当期损益的金融负债的公允价值变动、以权益结算以股份为基础的付款开支、可赎回注资额的利息等带来的损益变化,调整之后,公司的净利润就变成了1664.3万元。

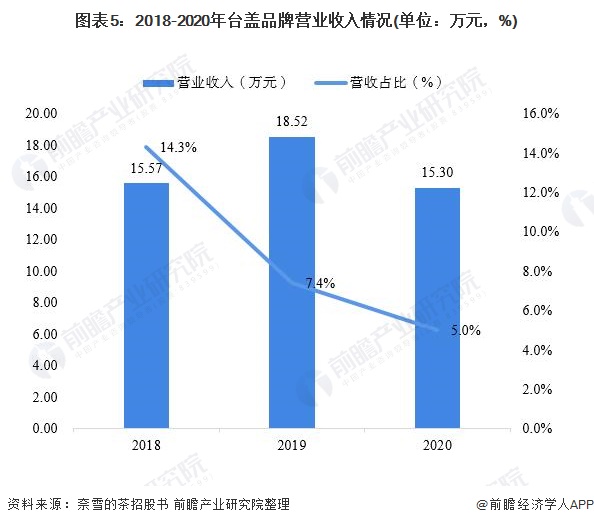

2、台盖营业收入有所下降

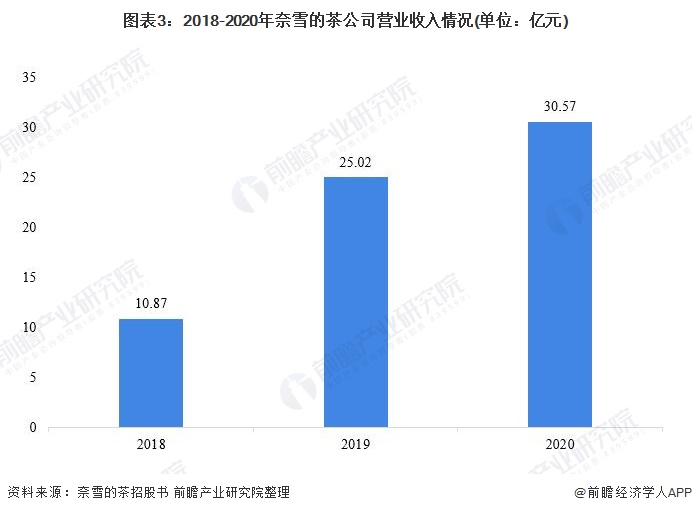

近年来,公司营业收入表现较好,2018年-2020年,奈雪的茶公司总营业收入逐年增长,从10.87亿元增至30.57亿元。

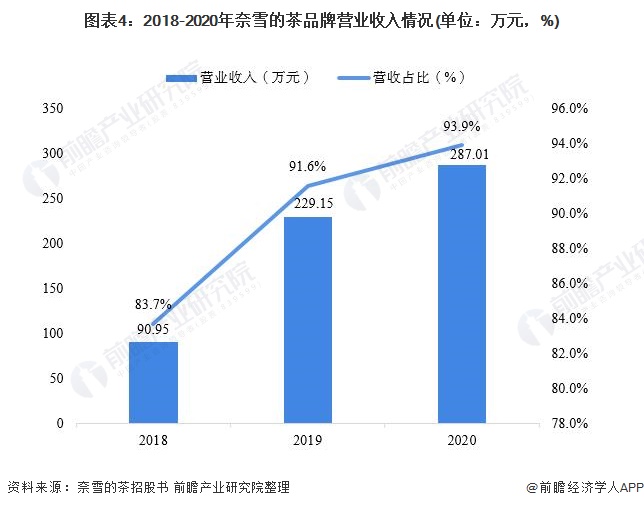

奈雪的茶公司旗下共有两个茶饮品牌:奈雪的茶和台盖。奈雪的茶品牌贡献了公司绝大部分营收,2018-2020年,奈雪的茶占公司总营收从83.7%增至93.9%;而公司另一茶饮品牌台盖则从14.3%降至5.0%,而且2020年台盖营业收入为15.30万元,较2019年减少了17.4%。

3、门店扩张带来了门店盈利的下滑

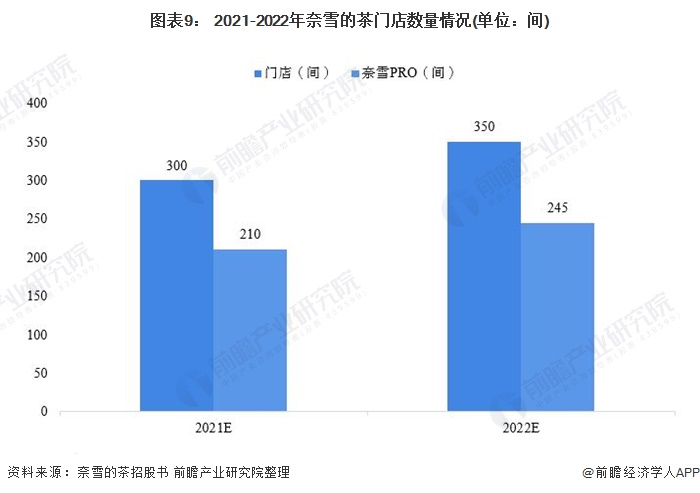

奈雪的茶品牌营业收入占比达逐年增长得益于奈雪的茶与2017年12月开始的“全国城市拓展计划”,截至2017年底,奈雪的茶仅有44间门店,到2020年底已达491间。据2021年6月18日奈雪的茶最新公布数据,截至最后实际可行日期,奈雪的茶品牌的门店数增至562间。

奈雪的茶快速扩张的门店网络也带来了门店盈利的下滑,2019-2020年,奈雪的茶的门店经营利润从37.39万元下滑至35.12亿元;奈雪的茶的门店利润率自2018年起已连续两年下滑,2020年利润率仅为12.2%

与此同时,奈雪的茶公司旗下另一茶饮品牌台盖的门店经营利润也有所下滑,2019-2020年,台盖的门店经营利润从2.90万元下滑至2.36万元。

这是由于在门店扩张期,奈雪的茶投入了大量的初始投资成本,需要约10个月回本周期。2020年,受新冠疫情因素影响,进一步延长了其门店的回本周期,因此门店经营利润有所下降。

4、扩张奈雪PRO门店或成未来盈利关键

虽然门店扩张带来了经营利润的下滑,但奈雪的茶并没有停止扩张的脚步。据奈雪的茶招股书披露,2021-2022年,奈雪的茶将主要在一线城市和新一线城市分别开设约300间和350间奈雪的茶门店,其中约有70%的门店规划为奈雪PRO门店。

可以看到,在本次门店规划中奈雪PRO门店所占比例较大,原因是奈雪的茶认为奈雪PRO门店在成本结构中更加高效,一是前期投资成本较低,每间奈雪的茶标准门店的平均投资成本为1.8百万元,而奈雪PRO门店平均投资成本仅为1.0百万元;二是人力成本更低,每间奈雪的茶标准门店平均店员人数为21名,而奈雪PRO门店平均店员人数为13名。

未来,奈雪PRO门店在成本结构的优势或成未来奈雪的茶加快回本周期,提高盈利水平的关键。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP