(原标题:干货!2021年中国体外诊断行业企业对比:华大基因PK迪安诊断 华大基因或是未来行业龙头)

全球体外诊断行业稳步增长,我国体外诊断行业处于高速发展期:同时国内出现了一批以华大基因、迪安诊断、科华生物、博奥生物等为代表的本土体外诊断公司。

2020年,新冠疫情的爆发带动体外检测需求持续上升,体外检测行业规模不断扩大,体外检测龙头公司在2020年营收规模均有较大幅度的提升。

主要上市公司:华大基因(300676);迪安诊断(300676)

本文核心数据:公司营收;毛利率;研发投入

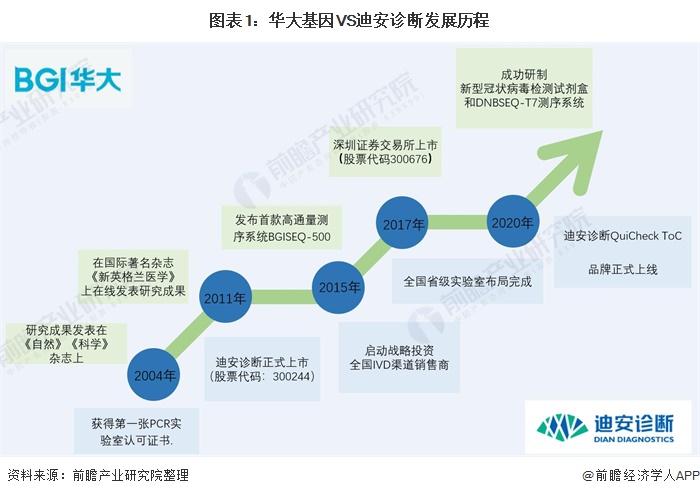

1、 体外诊断龙头公司分子诊断业务布局历程

目前,国内体外诊断行业企业主要以中小企业为主,领先企业包括迪安诊断、华大基因、科华生物、博奥生物等,各个企业体外诊断业务布局各有侧重。华大基因2010年成立,成立后出色的科研能力带动企业快速发展,2010年深交所上市,代码为300676;迪安诊断2001年成立,2017年深交所上市,代码为300676。迪安诊断和华大基因两家企业在体外诊断业务上布局历程如下:

2、 体外诊断业务布局及现状:迪安诊断深耕国内销售网络,华大基因全球广泛布局

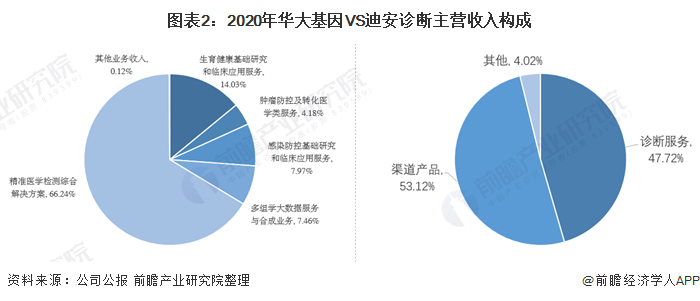

从营收来源的角度,华大基因的营收多来自于自主研发检测产品,迪安诊断主要以销售渠道产品为主,自有产品和渠道代理产品份额占比分别为47%和53%,销售网络布局成熟。

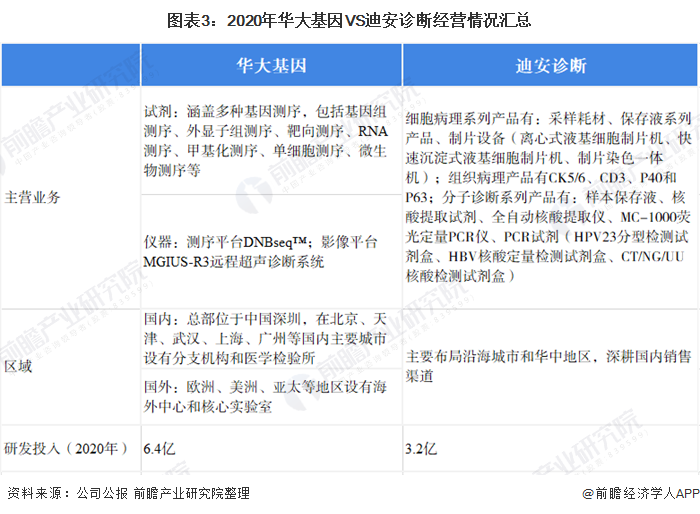

在体外诊断业务的上,华大基因以高通量测序平台、高分辨质谱平台为基础,传统检验平台为辅助,生命大数据为核心,提供精准医学综合解决方案;迪安诊断则主要依据分子诊断和临床质谱两大技术平台,基于肿瘤、感染、慢病、妇幼四大学科,开发及升级以临床为中心的疾病解决方案。

从区域分析的角度,华大基因侧重于全球实验室研发布局,除了在国内一线城市设立分支机构和医学检验所之外,也同步在欧洲、美洲和亚太等国外发达区域设立实验室;迪安诊断更侧重于布局国内销售网络。研发投入上,华大基因的研发投入远超迪安诊断。

2020年华大基因的科研项目有43个,处于注册申请中的Ⅱ类、Ⅲ类医疗器械注册证共计28项,公司的自主研发产品有较强的竞争力。

3、体外诊断业务业绩对比

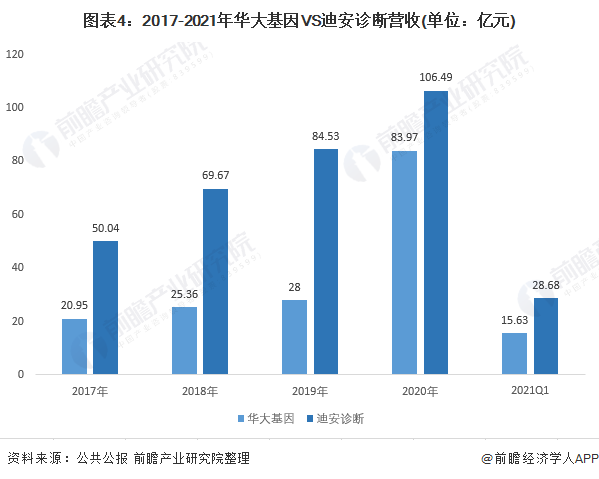

从体外诊断业务的经营情况来看,2017年至2021Q1,迪安诊断的体外诊断业务收入均领先于华大基因,2020年,迪安诊断的体外诊断业务实现收入106.49亿元,华大基因的体外诊断业务实现收入83.97亿元。

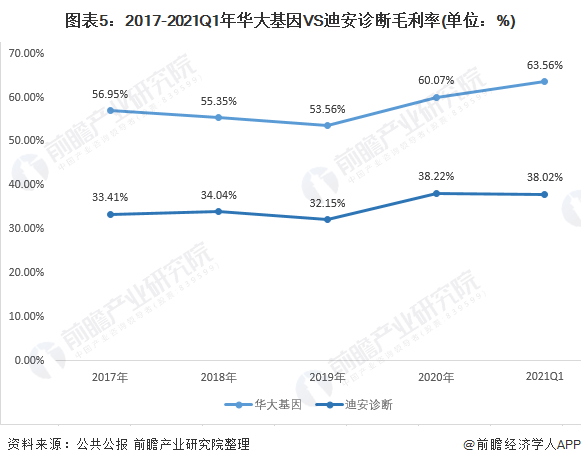

从体外诊断业务的毛利率来看,2017年至2021Q1,华大基因毛利率远高于迪安诊断;从毛利率变化趋势来看,华大基因的毛利率呈总体上升趋势,而迪安诊断的毛利率则在近两年来有下降趋势。2021年Q1,两家龙头体外诊断企业的毛利率差为25.54%,距较2020年有小幅度的增加。

4、 前瞻观点:研发投入不断增加,华大基因或替代迪安诊断成为行业龙头

从现有销售模式来看,2020年迪安诊断的营收虽然高于华大基因,但营收多为渠道代理产品,销售不稳定性较高。而随着华大基因自有产品的不断研发以及国内国外销售网络的布局,公司会逐渐建立起护城河,预计营收会呈现稳定增长趋势。

除此之外,华大基因的毛利率远高于迪安诊断,迪安诊断虽然营收较高,但销售费用也处于较高水平。因此,前瞻推测,随着华大基因自研产品的不断成熟,未来或将替代迪安诊断成为行业龙头。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP