(原标题:一文了解2021年中国液压、气压动力机械及元件制造市场供需现状、竞争格局与发展趋势)

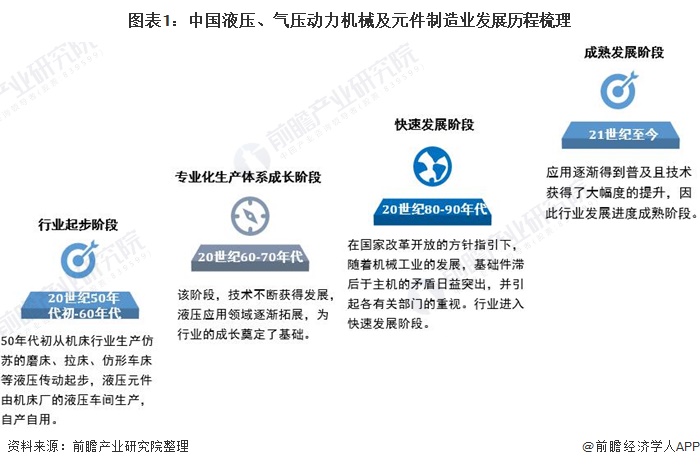

20世纪80年代,中国液压进入了快速发展期,先后引进了60余项国外先进技术。我国液压、气压动力机械及元件制造行业仍处在成长期向成熟期过渡的阶段,行业加大了技术改造和技术攻关,公司开始实现规模化生产,预计未来液压气动市场规模将不断扩大。

主要上市公司:恒立液压(601100);艾迪精密(603638);中航重机(600765);合锻智能(603011)

本文核心数据:行业市场规模;行业生产销售规模;企业营收规模

1、中国液压、气压动力机械及元件制造行业发展历程

我国液压(含液力)、气动和密封件工业较早,其发展历程大致可分为四个阶段。

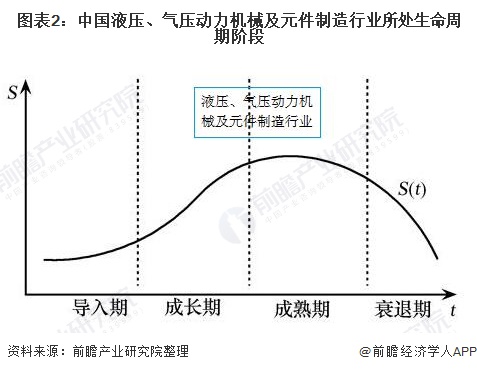

2、中国液压、气压动力机械及元件制造行业周期

行业的生命发展周期主要包括四个发展阶段:导入期,成长期,成熟期和衰退期。中国液压、气压动力机械及元件制造行业正处在成长期向成熟期转变的区间。

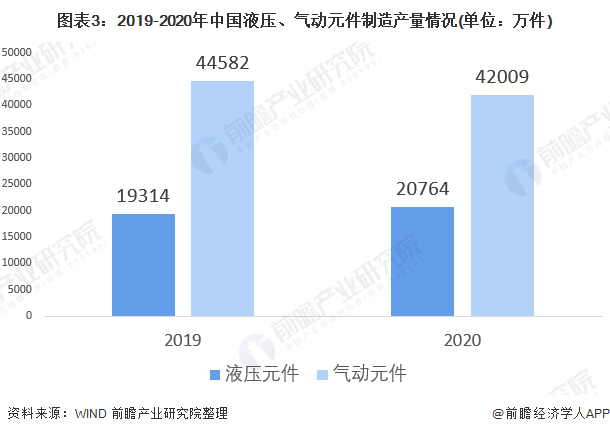

3、中国液压、气压动力机械及元件制造行业供给分析

通过WIND对液压元件和气动元件的产品产量数据进行统计结果显示,我国气动元件的产量高于液压元件。2019年两种产品的产量合计为63896万件;2020年受疫情影响,液压元件和气压元件产量有小幅度的下降,2020年两种商品产量合计为62773万件。

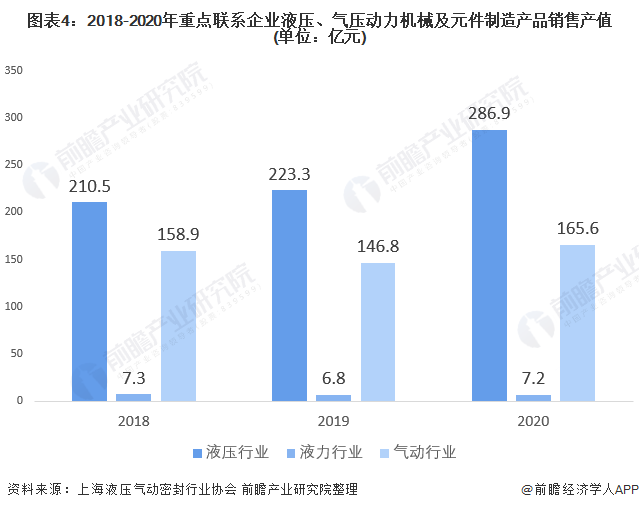

4、中国液压、气压动力机械及元件制造行业需求分析

根据上海液气密行业协会披露数据,2020年,液气密行业重点联系企业销售产值完成639.3亿元,同比增长11.1%。分行业情况:液压行业完成286.9亿元,同比增长20.1%;液力行业完成7.2亿元,同比增长7.0%(仅供参考);气动行业完成165.6亿元,同比增长12.6%;密封行业完成179.7亿元,同比下降1.7%。

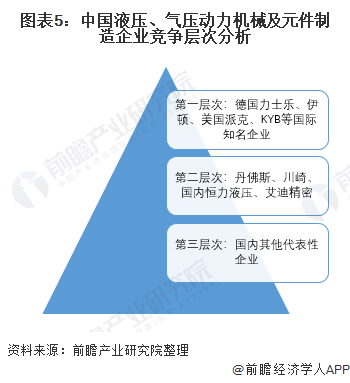

5、中国液压、气压动力机械及元件制造行业竞争格局

近年来,我国液压、气压动力行业不断发展,但是国产品牌仍与全球知名企业仍有较大差距。

全球液压行业第一梯队的代表性企业有力乐士、伊顿、派克、KYB等知名跨国企业,该类企业技术较为发达,目前,由于技术壁垒,国内高端液压件大部分需要进口,因此国外液压件制造商占据了高端液压件市场60%以上的份额;

第二梯队的代表性企业多为各国龙头企业,如恒立液压(601100)、艾迪精密(603638)、丹佛斯、川崎等,这类企业在进入行业较早,产品有一定的知名度,同时实现了一定的技术突破;

第三梯队为国内本土液压企业,规模较小,多数尚在发展中。

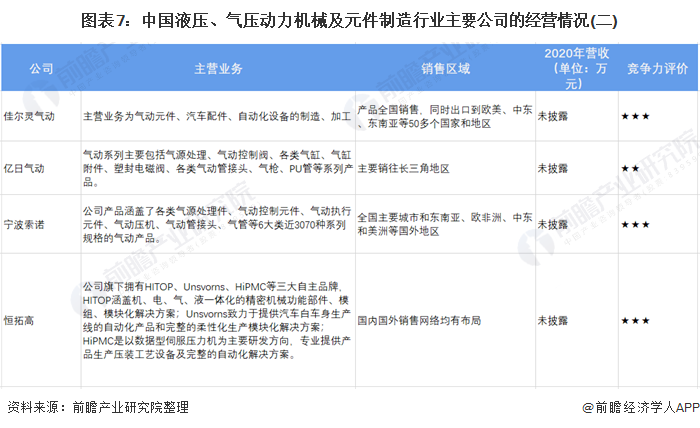

6、中国液压、气压动力机械及元件制造行业主要公司的经营状况

目前中国液压气动行业以非上市公司为主,上市公司较少;液压气动元件出口较多,各企业均在国内外布局了广泛的销售网络。其中恒力液压作为行业中龙头公司,2020年营收共78.55亿。

图表6:中国液压、气压动力机械及元件制造行业主要公司的经营情况(一)

7、中国液压、气压动力机械及元件制造行业产品应用趋势

随着物联网的普及和“碳中和”的政策要求,预测未来液压、气动元件将会广泛应用于互联网和绿色经济上。

8、中国液压、气压动力机械及元件制造行业产业化发展趋势预测

—— 扩产增效成为行业发展趋势

《“十四五”》提出了提出首先要提升产业链、供应链水平,锻造产业链、供应链长板,立足我国产业规模优势、配套优势和部分领域先发优势,打造新兴产业链,推动传统产业高端化、智能化、绿色化。

在这一趋势下,中国液压、气压动力机械及元件制造行业的投资也主要集中构建在智能化、高端化的生产线上,2018年开始,液压行业的龙头企业纷纷投资建设智能生产线,实现机联网,提高生产力。

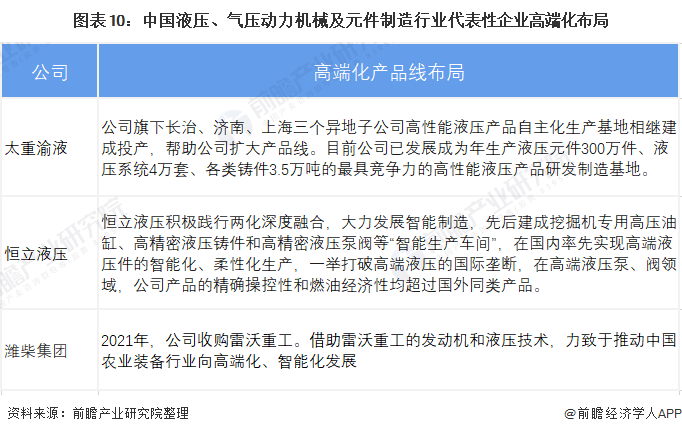

——产品高端化趋势

我国液压行业起步较晚,核心技术相对缺乏,整体产业大而不强,尤其液压泵阀、马达、精密铸件等高端液压元件长期被国外企业垄断,严重依赖进口。

数据显示,我国70%的高端液压产品由国外进口,在以挖掘机为代表的高端工程机械市场中,90%以上的液压件受制于人,70%-80%的利润被国外液压产品制造商获取,高端液压元件严重依赖进口已成为我国装备制造业的发展瓶颈。因此,国内液压元件制造厂商开始引进设备、升级车间,进行高端化布局。

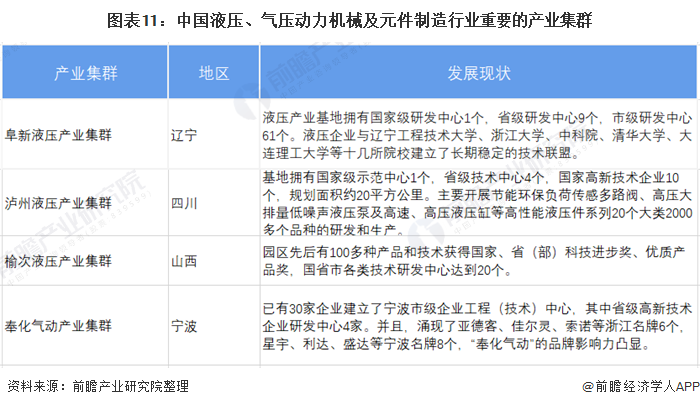

——产业集群规模不断扩大

地方通过培育发展先进制造业集群,凭借产业发展基础和特色,将有效促进产业、创新、人才、资本、数据等资源在一定区域的集聚,增强区域发展的协同性。先进制造业集群建立了政产学研用网络化协同机制,促进制造业与技术创新有效连接,加快科技创新成果向大规模商业化转化。

同时,强化产业链的水平分工和垂直整合,促进上中下游“专精特新”中小企业紧密配套,使产业链供应链更加灵活并富有韧性,有效形成规模经济。中国重要的产业集群有阜新国家液压产业集群示范基地、泸州国家液压产业集群示范基地、奉化国家气动产业集群示范基地等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP