(原标题:深度分析!2021年中国长江干线航道建设及市场发展情况分析)

水运行业主要上市企业:目前国内水运行业主要上市企业有中国外运(601598.SH)、上港集团 (600018.SH)、重庆港九(600279.SH)、中远海运港口 (01199.HK)、中远海能 (01138.HK)等

本文核心数据:长江干线货运通过量、吞吐量、货船平均吨位、主要港口吞吐量

长江干线航道建设总体情况

――上中下游地理划分

长江干线航道上起云南水富,下至长江入海口,全长2838公里,途经云南、四川、重庆、湖北、湖南、江西、安徽、江苏、上海等七省二市,连接长江三角洲、长江中游、成渝三大城市群,是目前世界上运量最大、运输最繁忙的内河水运通道。根据交通运输部的资料,长江航运每年对沿江经济社会发展的直接贡献达2000亿元以上,间接贡献达4.3万亿元以上。

按照航道特点,长江上中下游划分区段为:宜昌以上为长江上游航道,宜昌至汉口为长江中游航道,汉口至长江口为长江下游航道。

图表1:长江干线航道上中下游划分示意图

――可通航货船吨位

根据交通运输部资料,截至到2021年1月,南京以下可通航5万吨级海轮、武汉以下可通航5000吨级船舶、重庆以下可通航3000吨级船舶、宜宾以下可通航2000吨级船舶。

长江干线货船平均吨位由2016年的1490吨提升至2020年的1960吨,其中2020年三峡过闸船舶平均吨位达4680吨,反映出长江黄金水道通过能力持续提升。

长江航务管理局 图表2:2016- 2020年中国长江干线货船平均吨位情况(单位:吨,%)

――沿线港口布局情况

长江是货运量位居全球内河第一的黄金水道,是连接我国西南、华中、华东三大经济区的交通运输大动脉。沿线主要有重庆港、宜昌港、武汉港、黄石港、九江港、安庆港、芜湖港、马鞍山港等近50个内河港口。

截止到2020年底,长江干线万吨级泊位600个、有亿吨吞吐能力的大港15个,较“十二五”末分别增长98个、3个,2020年实际达到亿吨吞吐的大港有12个,有力支撑了长江经济带发展。

交通运输部 图表3:中国长江沿线内河港口分布情况(单位:个)

长江干线航道旅客市场受疫情影响大

受新冠疫情影响,2020年1月下旬至7月中旬,长江省际游轮一直处于停航状态,长江干线旅游客运受到重大影响。根据长江航务管理局对6家长江干线省际旅客运输企业的调研结果显示,2020年调查企业共完成客运量16.5万人、旅客周转量7563.9万人公里、旅客平均运距576.4公里,同比分别减少72.6%、79.2%和5.7%。

长江航务管理局 图表4:2020年中国主要6家长江干线省际旅客运输企业业务量情况(单位:万人,万人公里,公里)

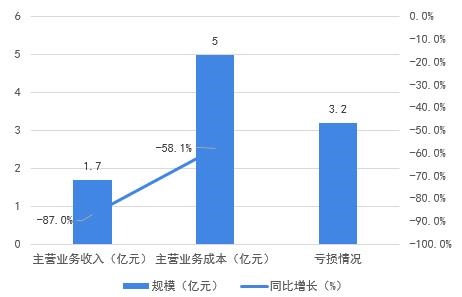

从企业经营情况来看,2020年6家客运企业完成主营业务收入1.7亿元,同比减少87%,主营业务成本5亿元,同比减少58.1%;总体亏损3.2亿元,而2019年盈利1.5亿元。

长江航务管理局 图表5:2020年中国主要6家长江干线省际旅客运输企业经营情况(单位:亿元)

长江干线航道货运市场发展向好

――货物通过量突破30亿吨

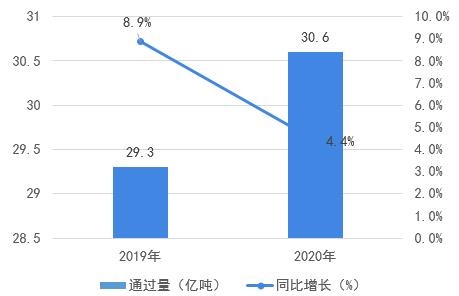

根据交通运输部长江航务管理局资料,2019年,长江干线货物通过量达29.3亿吨,同比增长8.9%,其中三峡枢纽通过量1.48亿吨,均刷新历史纪录。2020年长江干线货物通过量30.6亿吨,同比增幅超过4.4%,再创历史新高。

交通运输部 图表6:2019-2020年中国长江干线货物通过量情况(单位:亿吨,%)

――干线港口货物吞吐量达33亿吨

2020年长江干线港口货物吞吐量达到33.0亿吨,同比增长2.1%,在全国港口货物吞吐量中占比为22.7%。在新冠疫情的影响下,长江干线港口货物吞吐量也呈现逆势增长态势;2021年一季度,长江干线港口完成货物吞吐量8.0亿吨,同比增长18.8%,较疫情前的2019年同期增长13.8%,两年平均增长率6.7%。

交通运输部 图表7:2019-2021年中国长江干线港口货物吞吐量情况(单位:亿吨,%)

分货类来看,主要有八大货种,其中矿建材料、金属矿石、煤炭及制品这三类大宗干散货占比较大,分别为23.9%、20.9%、20%,其次是水泥占比5.2%、钢铁占比4.8%。

交通运输部 图表8: 2020年中国长江干线港口吞吐货物结构(单位:亿吨,%)

――中下游港口吞吐优于上游港口

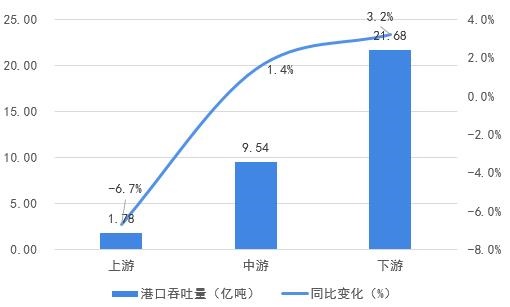

从运输区段来看, 2020年,长江上、中、下游区段港口货物吞吐量分别为1.78亿吨、9.54亿吨、21.68亿吨,在港口吞吐量总量中占比分别为5.4%、28.9%、65.7%,吞吐量同比分别减少6.7%、增长1.4%、增长3.2%。整体来看,长江中下游港口货物吞吐量受疫情影响较小,增长情况好于上游港口。

中国水运网 图表9:2020年中国长江分区段港口货物吞吐量及增长情况(单位:亿元,%)

――主要港口吞吐量差距明显

2020年,长江干线主要内河港口实际达到亿吨吞吐规模的大港有12个,其中苏州港以55408万吨位居第一,同比增长6.0%,是排名第二的镇江港(35064万吨)的1.6倍,差距明显;从增长变化来看,12个主要内河港口中,除南通港、南京港、重庆港外,其余均实现不同程度的正增长,整体来看,长江干线内河市场发展较好。

交通运输部 图表10:2020年中国长江干线主要内河港口货物吞吐量及变化情况(单位:万吨,%)

长江航运价格指数分析

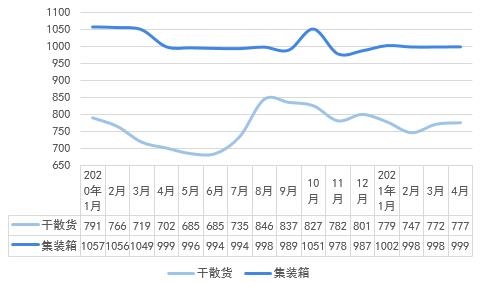

2020年受疫情影响,长江运价整体呈震荡走势,其中集装箱运价总体下跌。2021年1-4月,长江航运市场集装箱运价基本保持平稳,稳定在998左右;干散货运价有小幅震荡。整体受枯水期与春节影响,2021年1-4月长江水上运输市场发展有所放缓。

交通运输部 图表11:2020-2021年中国长江干散货及集装箱运价综合指数情况(单位:2007年1月=1000)

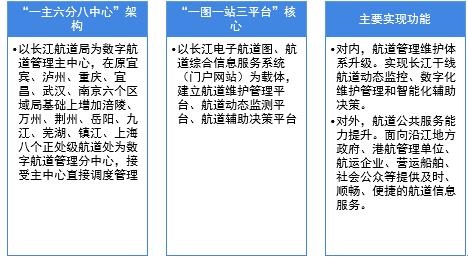

长江干线航道数字化建设

2001年,长江航道局信息系统一期工程开始建设,到2019年9月长江干线数字航道联通运行,2020年7月开始全面开展应用。根据交通运输部资料,目前,长江干线数字航道全线贯通,电子航道图覆盖率达到100%,能实现与汉江、赣江的互联互通,航道动态监管和应急保障能力明显提升,航道水深达标率、航标正常使用率均达到100%。

图表12:中国长江干线航道数字化建设主要内容及实现功能

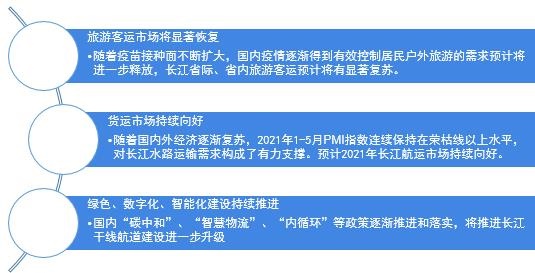

2021年行业发展展望

随着新冠疫苗接种面不断扩大,国内经济进一步发展,预计2021年长江干线航道的客、货市场均会进一步增长,另外“十四五”期间也是长江航道局数字转型、创新驱动、绿色发展的关键期,行业绿色、数字化、智能化建设持续推进。

图表13:2021年中国长江干线航道发展展望

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP