(原标题:2021年中国快递行业市场竞争格局与价格管控政策影响分析 龙头企业低价竞争加剧)

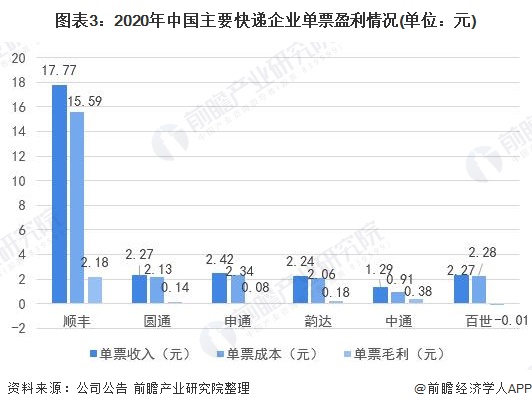

2020年,在快递行业以高端市场为主的顺丰快递单票毛利也仅有2.18元,“四通一达”单票毛利均已降到0.4元以下,企业低价竞争愈发激烈。由低价恶性竞争导致的快递末端网点生存困难,快递员合法权益受到影响,服务品质下降等问题日益突出,由此引发政府层面的高度关注,如浙江等部分快递大省开始出台政策管控措施,规范行业健康发展。

快递行业主要上市企业:目前国内快递行业主要上市企业有顺丰控股(002352.SZ)、圆通速递(600233.SH)、韵达股份(002120.SZ)、申通快递(002468.SZ)、中通快递(ZTO.NYSE)、百世集团(BEST.NYSE)、京东集团(JD.NASDAQ)

本文核心数据:快递业务量、平均单价、企业市占率

快递行业单票收入持续下降

2010-2020年我国快递行业平均单价呈现逐年下降的趋势,从2010年的24.57元/件下降至2020年的10.55元/件,2021年1-4月持续下降至10.06元/件。

2020年初,全国快递业务量受到国内疫情影响较大,快递龙头公司均希望抢更多的量来弥补年初的亏空,中通首先发起激烈的价格战,以期加速竞争格局分化,另外,以极兔快递为代表的新快递企业加入竞争,采取了激进的低价抢量策略,加速市场低价竞争。

注:根据平均价格=业务收入/业务量计算得到行业平均单价。

龙头企业低价竞争加剧

先从行业企业集中度来看,2016-2021年Q1,市场集中度CR6从2016年的64.5%增长到2020年的83.2%,2021年第一季度稍有下降至80.3%;其中,中通的市场占有率继续保持领先,2021第一季度达到20.4%,排名第二名的韵达和第三的圆通也在持续保持市场地位;顺丰推出“特惠专递”产品后,自2020年开始,市场占率也呈现加速提升态势;而百世、申通自2020年开始出现市占率下滑的现象。整体来看,行业企业竞争激烈,整合速度加快。

快递行业企业抢占市场份额主要是通过“价格战”的方式来实现,到目前这种态势依然在持续,由此导致行业企业毛利普遍较低。2020年,以高端市场为主的顺丰快递单票毛利也仅有2.18元,“四通一达”单票毛利均已降到0.4元以下,快递行业价格竞争愈发激烈。

价格管控政策出台及影响

由低价恶性竞争导致的快递末端网点生存困难,快递员合法权益受到影响,服务品质下降等问题日益突出,由此引发政府层面的高度关注。

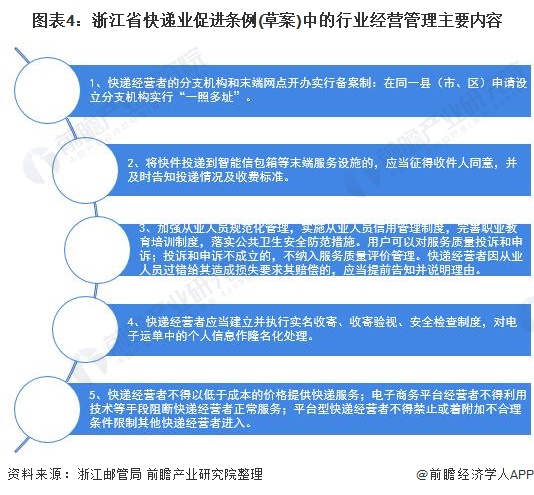

浙江作为快递大省,《浙江省快递业促进条例》在2020年就进入立法日程,2021年4月22日,浙江省政府通过了《浙江省快递业促进条例(草案)》,后续将以法规案形式提请省人大常委会审议。在草案稿中,除了对分支机构、末端投递、从业人员、投诉申诉、损失理赔、寄递安全等方面的规定之外,还明确规定“快递经营者不得以低于成本的价格提供快递服务”等行为做出了规范。

2021年4月6日,义乌邮政管理局下发针对快递企业的警示函,明确指出部分企业“低价倾销”并要求整改,到4月9日由于企业整改未达要求,义乌邮政管理局责令百世、极兔部分分拨中心停业整顿。

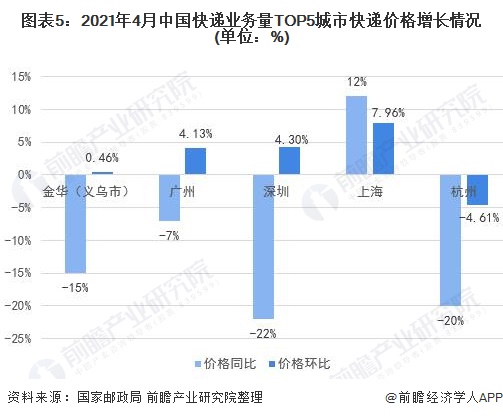

义乌快递市场是全国快递业务量最大的城市,2021年1-4月累计业务量为32.65亿元,占全国比重达到10.7%。在政策引导下,义乌市在2021年4月中旬及5月上旬先后两次提价,并带动周边及广州等主要地区价格回升。

根据国家邮政局数据,2021年4月,全国快递业务量TOP5城市中,虽然同比价格大部分有所下降,但环比价格(除杭州外)均呈现不同程度的回升,反映出政府监管引导措施的有效落实。

若上述快递行业监管法规正式实施,并在全国范围逐渐应用拓展,将有利于规范快递行业非理性竞争行为,行业低价竞争将被禁止,单纯依靠低价获取业务增量的行为将失去效果,而时效性、服务质量稳定性等因素将成为竞争的重点,将有利于稳定快递公司的单票利润和行业整体健康发展。

以上数据及分析来源参考前瞻产业研究院发布的《中国快递行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP