(原标题:【行业深度】洞察2021:中国医疗信息化行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

由于我国政策的支持和医疗行业自身的发展,医疗信息化的需求逐步提升。卫宁健康和东华软件处于医疗信息化行业的第一梯队,2020年医疗信息化业务的营业收入均大于15亿元。总体来看,我国医疗信息化行业的市场格局仍然较为分散,集中度较低,市场竞争尚处于区域分散竞争阶段。

医疗信息化主要上市公司:目前国内医疗信息化行业的上市公司主要有:卫宁健康(300253)、东华软件(002065)、万达信息(300168)、东软集团(600718)、创业慧康(300451)、思创医惠(300078)、麦迪科技(603990)、和仁科技(300550)、易联众(300096)、久远银海(002777)等。

本文核心数据:医疗信息化行业竞争梯队、医疗信息化企业市场份额、医疗信息化企业布局和竞争力

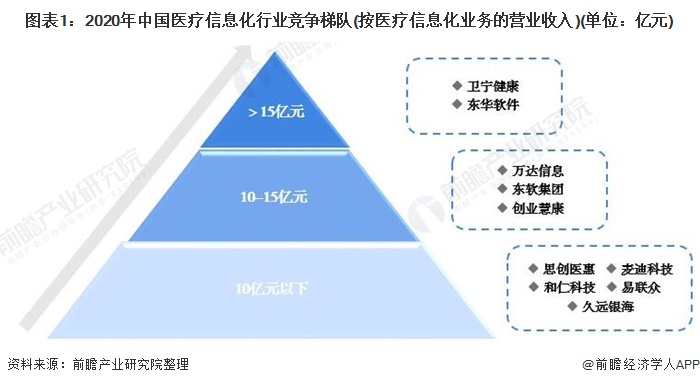

中国医疗信息化行业竞争梯队

近年来,医疗信息化成为医疗领域推进的重点,行业的景气度逐年提高。根据各企业2020年医疗信息化业务的营业收入,可将医疗信息化行业分为3个竞争梯队。

其中,医疗信息化营业收入大于15亿元的企业有卫宁健康和东华软件。医疗信息化业务营业收入在10-15亿元之间的企业有:万达信息、东软集团、创业惠康。医疗信息化业务营业收入在10亿元以下的企业有:思创医惠、麦迪科技、和仁科技、易联众、久远银海等。

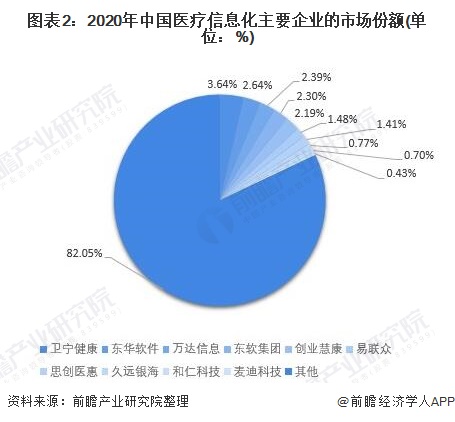

中国医疗信息化行业市场份额

目前,中国医疗信息化行业的领先企业是卫宁健康和东华软件。2020年,按营业收入来看,卫宁健康的市场份额为3.64%,东华软件的市场份额为2.64%。万达信息、东软集团和创业惠康的市场份额分别为2.39%、2.3%和2.19%。其余企业的市场份额在2%以下。

中国医疗信息化行业市场集中度

总体来看,我国医疗信息化行业的市场集中度较低,呈现“大行业、小企业”格局,市场竞争较为充分。2020年,医疗信息化行业市场CR5为13.16%,相比于2019年增加了0.07个百分点。近年来,我国医疗信息化市场需求快速增长,市场竞争日益加剧。

同时,公立医院为医疗信息化需求主体,分属地方卫生行政部门主管,导致区域市场分割情况明显。上述行业特点造成我国医疗信息化大部分从业企业规模较小,市场竞争尚处于区域分散竞争阶段。

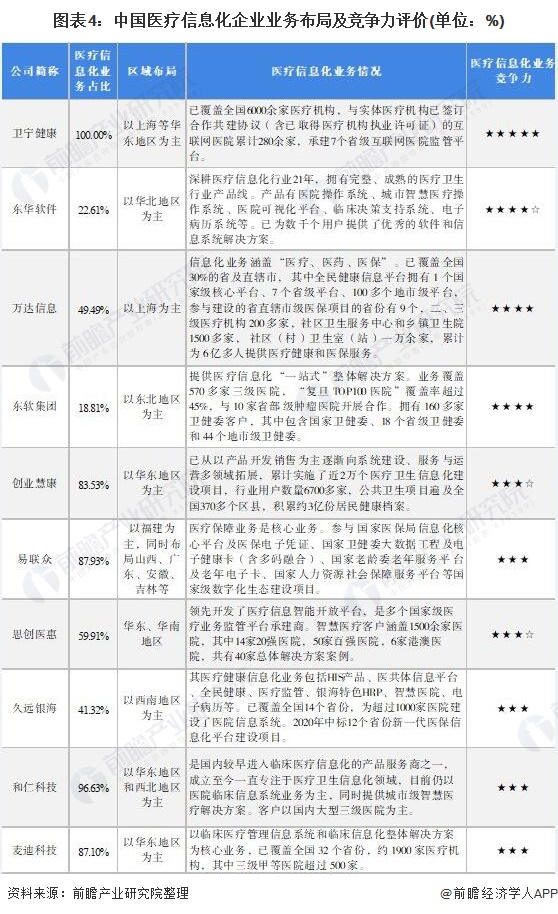

中国医疗信息化行业企业布局及竞争力评价

我国医疗信息化的上市公司中,卫宁健康和创业慧康专注于医疗信息化领域,以医院管理信息化系统(HIS)为基础,逐步向临床医疗管理信息化系统(CIS)、区域医疗卫生服务(GMIS)延伸,对该领域产品形成全面的覆盖。

东软集团、东华软件和万达信息定位于IT集成和行业软件服务,业务较多,医疗信息化只占主营业务的一部分。易联众、麦迪科技以及和仁科技专注于医疗信息化特定细分领域。

从企业医疗信息化业务的竞争力来看,卫宁健康、东华软件的竞争力排名较强;其次是万达信息和东软集团,也是领先的医疗信息化系统提供商。

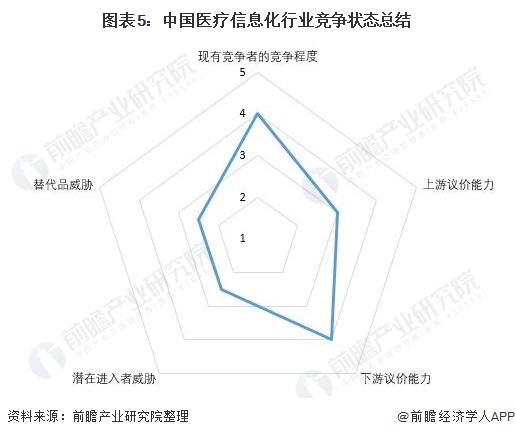

中国医疗信息化行业竞争状态总结

从五力竞争模型角度分析,目前,我国医疗信息化行业属于软件和信息技术服务行业,替代品威胁较小;现有竞争者数量较多,但市场集中度较低;上游供应商一般为计算机及网络硬件设备等企业,议价能力适中,而下游市场主要是各类医疗机构,议价能力较强;

同时,应用软件行业本身不存在进入的障碍,但由于医疗卫生行业固有的特性和复杂性,医疗信息系统较为复杂,进入壁垒高于一般应用软件行业,潜在进入者威胁较小。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP