(原标题:2021年中澳贸易摩擦专题(三):中澳关系不断恶化,国内铁矿石价格预计将进一步上涨)

近年来我国经济快速发展,这使得我国国内对铁矿石的需求快速增加,与此同时也令澳大利亚感到受到“威胁”,导致产生贸易摩擦。而我国铁矿石的供给主要来源于进口,其中60%以上来自于澳大利亚。中澳贸易摩擦和海外疫情的不确定性都对我国国内铁矿石的供给有较大的影响,因此国内铁矿石价格不断攀升,且预计未来将进一步上涨。

我国经济快速发展,铁矿石需求不断增加

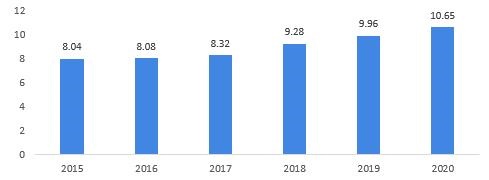

近年来,随着我国经济的快速发展,基础建设的速度不断加快,对钢铁的需求也快速增加,而铁矿石是钢铁生产的重要原材料。2021年2月28日,国家统计局发布的《中华人民共和国2020年国民经济和社会发展统计公报》显示,2020年我国粗钢产量为10.65亿吨,同比2019年增长6.92%,创历年来新高。从粗钢产量来看,2020年我国铁矿石原矿需求量将突破14亿吨。

国家统计局?图表1:2015-2020年我国粗钢产量(单位:亿吨)

铁矿石供给主要依赖于进口

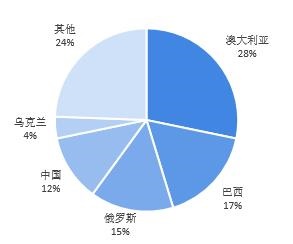

2020年底全球铁矿石存量大约是1900亿吨,从铁矿石分布来看,澳大利亚、巴西和俄罗斯分别占据全球铁矿石存量的前三位,分别是25%、15%和13%。而我国铁矿石的库存量也并不少,达到200亿吨,位列全球第四。而我国的铁矿床的分布非常广泛,在全国31个省份都有铁矿床,大型的矿区有101个。所以不论是从总量还是从存量,我国都是铁矿石大国。

图表2:全球铁矿石存量分布(单位:%)

尽管我国铁矿石存量大,但我国的铁矿石的主要来源仍来自于海外进口。2020年我国铁矿石进口数量达到11.7亿吨,创历史新高。这主要的原因是,首先,我国对铁矿石的需求巨大,而国内现有铁矿石产能并不能满足我国铁矿石的消费需求,2020年我国铁矿石消费量估计突破14亿吨,而国内产量则不足9亿吨;其次,虽然目前我国的铁矿石存储量非常庞大,但我国90%以上的铁矿品位都比较低,都属于贫矿,我国铁矿石平均品位仅为35%,远远低于巴西的52%和澳大利亚的48%;最后,我国的铁矿石开采成本远高于澳大利亚和巴西,因为我国铁矿石的埋藏深度比较大,而澳大利亚,巴西铁矿石的埋藏比较浅,很多都可以直接从地表开采。因此从成本考虑我国开采铁矿石的成本远不如直接从海外进口。

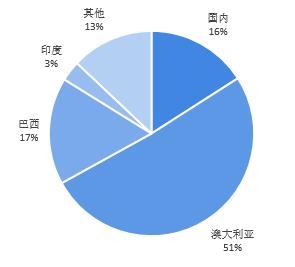

2020年我国铁矿石的消费量80%以上是来自于进口,而进口中61%是来自于澳大利亚,20%则来自于巴西。澳大利亚和巴西是我国铁矿石主要进口来源国。

图表3:2020年我国铁矿石来源分布(单位:%)

中澳贸易摩擦,增加国内铁矿石供给不确定性

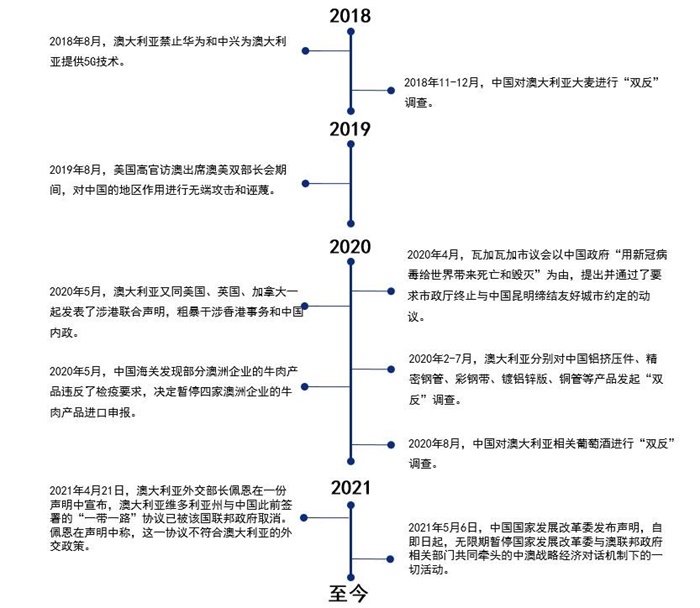

近年来,我国的快速崛起令西方发达国家感受到了“威胁”,澳大利亚亦是如此,自2018年以来,由于澳大利亚对华认知失策,导致中澳关系不断恶化,两国在经济贸易上都出台了一些列反制措施,这对双方的经济都造成了负面的影响。

图表4:2018至今中澳贸易摩擦发展历程

从历史贸易数据来看,无论是进口还是出口我国都一直是澳大利亚最大的贸易伙伴,而反过来看澳大利亚在我国进出口占比中占据的份额并不大。而澳方之所以如此有恃无恐的原因背后正是因为我国对澳大利亚铁矿石的高度依赖。2020年我国从澳大利亚进口68%以上都是矿石、矿砂等产品。 显然,中澳关系的进一步恶化会导致我国国内铁矿石的供给造成较大的不确定性,从而影响铁矿石的价格。

面对澳方持续强硬的态度,我国政府也并没有退让。我国一方面在开发国内废钢再生资源,另一方面也在积极寻找其他的铁矿石来源,以丰富我国的铁矿石来源的多样性。

国内铁矿石价格预计将进一步上涨

然而从短期来看,巴西、印度等国受疫情和自然灾害等影响,铁矿石产量骤降且短期难以恢复,因此短期我国铁矿石对于澳大利亚依赖的现状仍难以改变。由于我国需求的不断增加,供给端的不确定因素,导致我国铁矿石价格近年来快速拉升,2018年中澳发生贸易摩擦以来,铁矿石价格不断上涨,2021年5月铁矿石期货连续合约最新成交价格已达到1250元,突破历史新高。

目前由于海外疫情依旧存在着较大的不确定性,而中澳贸易摩擦有进一步加剧的态势,这都将对我国国内铁矿石的供应造成较大的影响,预计未来铁矿石的价格将因此进一步上涨。

图表5:铁矿石期货连续价格走势(单位:元/吨)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP