(原标题:预见2021:《2021年中国第三方医学诊断行业全景图谱》(附市场规模、竞争格局、发展前景等))

近几年,我国第三方医学诊断产业发展热度不减,虽然起步较晚,但发展速度极快。未来在国家政策以及医疗需求的推动下,行业内各参与方必将进一步加大布局,加快第三方医学诊断发展步伐,行业或将迎来超预期的高速发展。

第三方医学诊断行业主要上市公司:迪安诊断(300244)、达安基因(002030)、金域医学(603882)、凯普生物(300639)、美康生物(300439)、华大基因(300676)等

本文核心数据:ICL市场规模、第三方医学诊断企业市场份额、独立医学实验室数量、ICL渗透率

中国第三方医学诊断行业发展现状

——行业处于早期阶段 渗透率较低

第三方医学诊断行业是指在医学诊断服务行业中,独立于医疗机构,为医院、社区卫生服务中心、体检中心、疾病控制中心等机构提供医学诊断服务的行业。第三方医学诊断企业所设立的医学检验中心又称为独立医学实验室(ICL),独立医学实验室是在卫生行政部门的许可下,具有独立法人资格,独立于医院之外,从事临床检验或病理诊断和服务,并能独立承担责任的医疗机构。

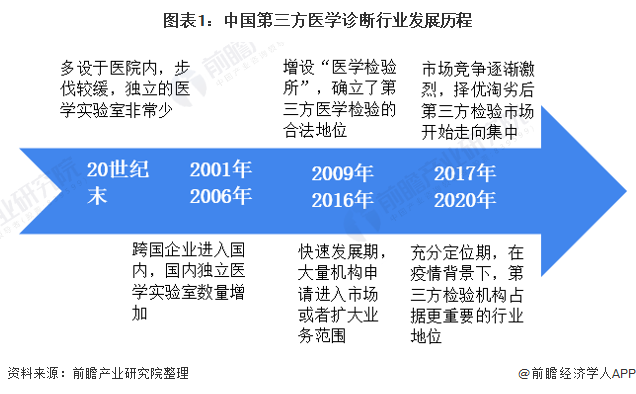

20世纪末,我国医学实验室多设于医院内,其发展受限于当时的检验技术、项目以及社会认知度,步伐较缓,独立的医学实验室非常少。2001-2006年,随着检验技术的发展,跨国企业进入国内,国内独立医学实验室数量增加,但行业内没有相应的标准和监管法规。

2009年卫生部印发《医学检验基本标准(试行)》,在医疗机构类别中增设“医学检验所”,确立了第三方医学检验的合法地位。2017年后市场竞争逐渐激烈,择优淘劣后第三方医学诊断市场开始走向集中。2020年,在疫情背景下,第三方检验机构因其规模化、专业化服务可能在行业中占据更重要的行业地位。

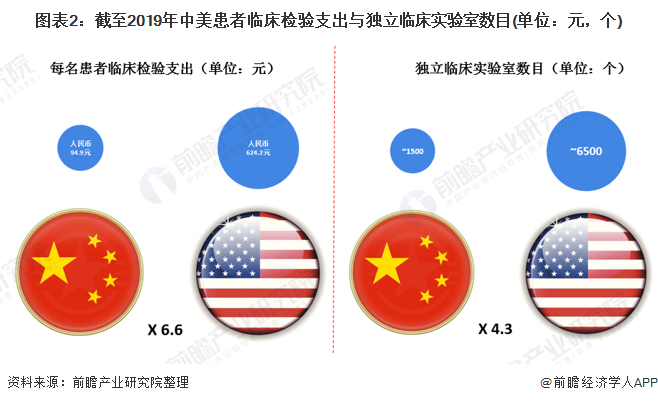

截至2019年底,中国有1500个以上ICL,而美国有约6500个ICL。2019年,中国每名患者的临床检验支出为人民币94.9元,而美国的相同支出为人民币624.2元。

于2019年,ICL仅占中国临床检验市场的5%,而欧洲联盟占50%、美国占35%及日本占60%,表明中国第三方医学诊断行业处于早期阶段并具有巨大的增长潜力。下图说明于2019年按渗透率及检验项目计算的中国、欧盟、美国及日本ICL市场的比较。

——产业链全景图

第三方医学诊断的上游主要包括检验试剂和仪器生产商。检验试剂和检验仪器行业属于充分竞争市场,生产企业众多。国内企业生产检验试剂产品多引进国外技术,产品供给充足。下游是为患者提供医疗服务的机构。与医疗机构相对比,第三方实验室的检验项目更多,更全,成本也更低。

——供给端:独立医学实验室数量扩大

随着诊断技术和诊断需求的变化,我国独立医学实验室凭借规模化和市场化运作,取得了较快的发展。2012-2019年,国内独立医学实验室数量不断上升,2019年超过1500家。截至2020年3月,国内在业独立医学实验室共有1570家。

注:2020年数据截至3月。

——需求端:政策推动行业发展 市场规模不断扩大

由于独立医学实验室是在省级卫生行政部门许可下设立的医疗机构,而且其检验结果是支持诊断、确诊的主要依据,因此,独立医学实验室已经明确纳入医疗质控体系,受到政府部门的高度监管。

为扶持第三方医学诊断行业快速发展,国家先后出台多项发展政策,大力扶持第三方服务中心,如第三方医学检验实验室、第三方影像等服务中心,鼓励社会资本流入,共建实验室。

从市场规模来看,受益于政策支持和医疗需求的增加,第三方医学诊断行业市场规模不断扩大。中国ICL市场由2015年的92.69亿元快速扩大至2019年的211.49亿元,复合年增长率为22.9%,增长势头强劲。初步估算数据显示,2020年中国由第三方独立医学实验室开展的第三方医学诊断行业规模突破260亿元。

中国第三方医学诊断行业竞争格局

——细分市场竞争格局:特检市场增速快于常规检测

中国的第三方医学诊断市场包括两类检测服务,即常规检测及特检。常规检测通常指国家卫健委颁布的《医疗机构临床检验项目目录》中的常规检验项目,例如血液生化、体液生化及血型检查。特检通常指未名列于《医疗机构临床检验项目目录》的特殊检验项目,例如结核杆菌及肝炎病毒的检测。

近年来中国特检市场的增速显著快于常规检测市场。2015-2019年中国特检市场的规模复合年增长率为29.0%,中国常规检测市场的复合年增长率为18.7%。2020年,中国特检市场规模占比超过常规检测市场,约达到52.7%,常规检测市场规模占比约为47.3%。

——企业竞争格局:呈寡头垄断格局

医疗服务行业属外资限制性行业,其对外资的准入限制放开是逐步的,这使得境外机构在与国内第三方医学检验机构竞争过程中已失去了先发优势,目前国内第三方医学检验市场没有具有竞争力的境外机构。

目前,我国独立医学实验室中大部分为规模较小、区域性经营,或专注于特色检验项目,由于规模效应及先发优势,龙头企业占据较高的市场份额,行业集中度较高。

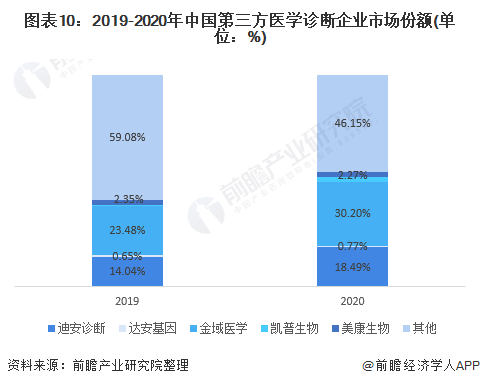

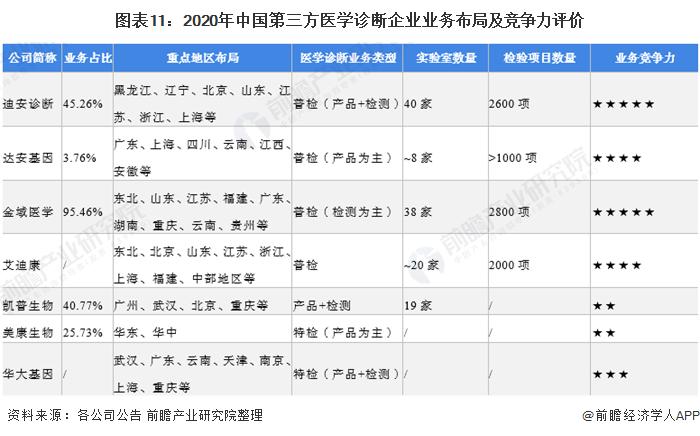

金域医学、艾迪康、迪安诊断和达安基因是实行全国连锁经营且规模较大的综合性独立医学实验室,上述四家公司合计约占半数以上的市场份额。2020年金域医学市场份额依旧最大,达到30%左右,迪安诊断占据18.49%左右。

由此可见,金域医学和迪安诊断作为行业龙头的竞争优势明显,第三方医学诊断行业也已形成寡头垄断格局。由于专业化特检实验室在近些年才逐渐兴起,且该领域对企业自身技术能力要求很高,目前涉足企业较少,华大基因和美康生物是该领域的先行者。

中国第三方医学诊断行业发展前景及趋势分析

——发展前景

近年来受新医改政策鼓励、经济发展水平增长、人口总数以及老龄化人口持续增加、降低医疗成本及资本的驱动,第三方医学诊断业务需求将持续增加。其中,医改为行业发展起到了关键性的促进作用。

第三方诊断行业符合医疗制度改革中“大力发展基层医疗、降低基本医疗费用”的指导方向,在国家的倡导下,行业仍将快速发展,预计2021-2026年市场规模年均复合增长率在14-15%左右,到2026年市场规模有望突破560亿元。

——发展趋势

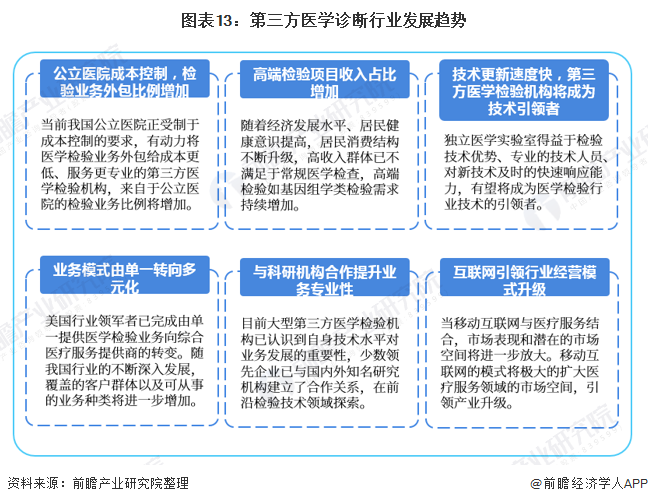

我国第三方医学诊断行业未来将向六大方向发展。第一公立医院成本控制,检验业务外包比例增加,第二高端检验项目收入占比增加,第三技术更新速度快,第三方医学检验机构将成为技术引领者,第四业务模式由单一转向多元化,第五与科研机构合作提升业务专业性,第六互联网引领行业经营模式升级,移动互联网与医疗服务结合,市场表现和潜在的市场空间将进一步放大。移动互联网的模式将极大的扩大医疗服务领域的市场空间,引领产业升级。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP