(原标题:2021年中国广播电视行业发展现状及业务结构分析 智慧广电及融合业务收入逐年上升)

近年来,我国广播电视行业总收入持续增长,但增速趋于平缓,行业发展趋于平稳。从收入来源结构上看,广播电视和网络视听业务实际创收收入为行业主要收入来源,2020年收入占比接近84%。同时,随着广播电视机构大力推进智慧广电建设,推进媒体深度融合,广播电视机构智慧广电及融合业务收入显著增加。

广播电视行业主要上市公司:目前国内广播电视行业的上市公司主要有华策影视(300133)、华谊兄弟(300027)、中视传媒(600088)、光线传媒(300251)等。

本文核心数据:广播电视服务业总收入、广播电视收入来源占比、智慧广电及融合业务收入

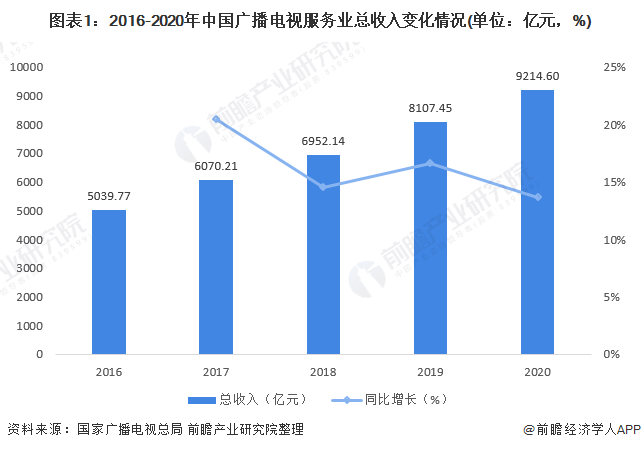

广播电视总收入持续增长,但增速有所放缓

2016年以来,我国广播电视服务业总收入逐年增长,但增速总体下降,我国广播电视行业发展趋于平稳。2020年,我国广播电视服务业总收入达9214.6亿元,同比增长13.66%。

广播电视和网络视听业务实际创收逐年增长,占比接近84%

从收入来源上看,广播电视和网络视听业务实际创收收入来源于广播电视和网络视听业务实际创收收入、财政补助收入及其他收入。2018年以来,广播电视和网络视听业务实际创收收入、财政补助收入均逐年增长,2020年,广播电视和网络视听业务实际创收收入7711.76亿元;财政补助收入968.33亿元;其他收入534.51亿元。

从各收入来源占比结构上看,广播电视和网络视听业务实际创收收入为广播电视总收入的主要收入来源,占比达80%以上,且逐年上升。2020年,广播电视和网络视听业务实际创收收入占比达83.69%,财政补助收入达10.51%。

智慧广电及融合业务收入逐年上升,保持38%以上增速高速增长

广播电视机构大力推进智慧广电建设,推进媒体深度融合,有效整合优质资源、生产要素,向互联网主阵地聚合、向移动端倾斜,广播电视机构智慧广电及融合业务收入显著增加。在实际创收收入中,广播电视机构智慧广电及融合业务收入893.78亿元,同比增长38.14%。

从收入结构上看,广播电视机构新媒体广告收入204.96亿元,占比达22.93%;有线电视网络宽带、集团客户等增值业务收入236.37亿元,占比达26.45;IPTV平台分成收入135.82亿元,占比达15.20%;OTT集成服务业务收入71.10亿元,占比达7.95%;广播电视机构网络视听收入245.53亿元,占比达27.47%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP