(原标题:2020年中国轴承行业产销现状与市场竞争格局分析 全国已形成五大轴承产业集聚区)

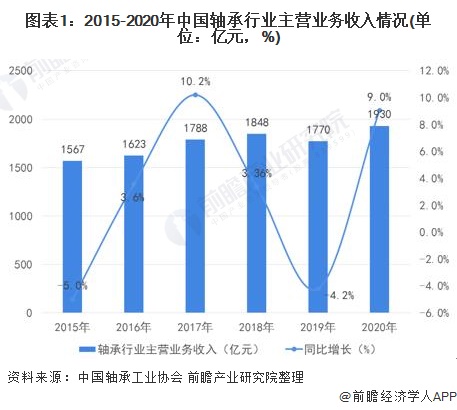

2020年我国轴承行业完成主营业务收入总额1930亿元,同比增长9.04%。主要是受到基础设施建设配套轴承企业,如为风电、工程机械、冶金矿山等配套轴承企业高速增长的带动影响。

目前,全国已形成发展较为成熟的五大轴承产业集聚区,包括瓦房店轴承产业集聚区、洛阳轴承产业集聚区、苏锡常轴承产业集聚区、浙东轴承产业集聚区、聊城轴承产业集聚区。

行业主营业务收入近2000亿

2015-2020年全国轴承行业主营业务收入整体呈现波动增长。2020年我国轴承行业完成主营业务收入总额1930亿元,同比增长9.04%。主要是受到基础设施建设配套轴承企业,如为风电、工程机械、冶金矿山等配套轴承企业高速增长的带动影响。

行业总产量在200亿套左右波动

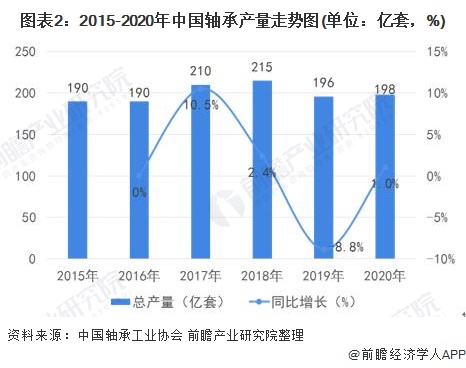

2015-2020年中国轴承产量波动变化。2019年,由于受到下游汽车、机床等行业需求下降的影响,我国轴承行业产量出现下滑现象,2019年产量为196亿套,同比下降8.8%。2020年产量回升至198亿套,同比增长1.0%。

2020年整体呈现供大于求局面

中国轴承工业协会数据显示,2018-2020年中国主要轴承制造企业产销率波动变化。2020年全国117家行业主要轴承制造企业生产轴承55.4亿套,轴承销售量53.9亿套,产销率为97.16%。产量和销量同比分别为增长8.35%和增长3.59%,整体呈现供大于需的局面。

行业头部企业竞争相对稳定

2018-2020年中国轴承行业主营业务排名前五的企业由人本、万向钱潮、天马、洛轴、瓦轴五家企业包揽。其中人本和万向钱潮分别维持在行业第一、第二的位置,行业头部企业格局相对稳定。

从前10企业营收占全行业比重来看,由2018年的20.9%增长到2019年的28.6%,2020年占比稍有下降至28.1%。

全国五大轴承产业集聚区

目前,全国已形成发展较为成熟的五大轴承产业集聚区,包括瓦房店轴承产业集聚区、洛阳轴承产业集聚区、苏锡常轴承产业集聚区、浙东轴承产业集聚区、聊城轴承产业集聚区。轴承产业集聚区基本情况如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP