��ԭ���⣺2021��ȫ������ҵ�г���״��������ַ��� �й���ҵ����λ��ȫ����λ����ͼ����

�����ҹ����ó����ȶ�����������ȫ��ʹ�й�����������������֮��Ľ����������У�����ó����������Ƶ�������ڵĴ���������ҵ��չ��ռ��ȫ����ĵ�λ�����ݿ�����ɭ���ϣ�2020���й���ҵ����ҵ����ռȫ��������49%����2019������4���ٷֵ㣬����ǰ10��ҵ�е��й���ҵ����9�� ?��

�Դ���Ϊ���乤�ߵĺ���ҵ�������е���Ҫ���ڣ��ڹ��ʡ���������ҵ�е�����Ҫ��λ�������г��ǹ��ʺ����г�����Ҫ��ɲ��֣������촬�г������г������ִ��г�һ�����뺽���г�������ء�����������ҵ�IJ��Ϸ�չ����ҵ������רҵ������ữ�����г��ľ���Ҳ�������ҡ�

ȫ������ҵ��չ����

��������ҵ�ķ�չ��Ҫ�����������Σ�20����70�����ǰ��������������ŷ���ĺ������¹���Ӣ������������������ϣ����������;20����80-90����������������ձ����������¼��¡��й���۵����Լ��������;21���Ϳ�ʼ�����������������й��Ͷ����ǵ���ת�ơ�

�����ҹ����ó����ȶ�����������ȫ��ʹ�й�����������������֮��Ľ����������У�����ó����������Ƶ�������ڵĴ���������ҵ��չ��ռ��ȫ��������λ��

ȫ������ҵ���������

�����緶Χ�����������˶�����Ϻ�ŷ����ҵ��Ҫ�������ִ����δ���������װ��ռ�ݼ���ˮƽ��װ��ˮƽ�ĸ߶�����;��������������ҪӦ���ھ��ô�����������;�¼�����������ĩ����ҵ����¢�ϵ�λ�������Ͷ��������صȸ���ɱ��߸ߣ��ֽ��ڴ���LNG��������FPSO��װ��������ȫ�����ȵ�λ;�ж��������Ժ���������Ϊҵ������;���й��������ҵ����ɢ���ӻ���Ϊ������������߸���ֵ�����֡����ִ���װ���г���

�й���ҵ����λ��ȫ���һ

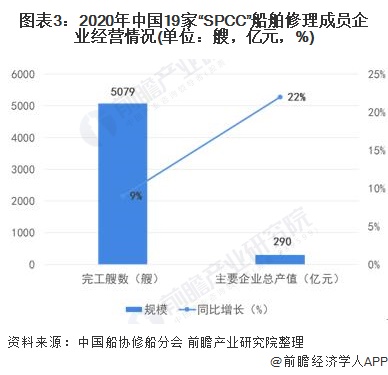

2020�꣬�й�����ҵץס������ɫ������������Ļ�������������װ��ѹ��ˮ�����豸����ҵ����������ҵ���������������й���Э���ֻ����ϣ�2020�꣬ȫ��19�ҡ�SPCC����Ա����ɲ�ֵ290��Ԫ��ͬ�ȴ���22%;���깤����5079�ң�ͬ������9%;���г�Ա��ʵ��ӯ���������ҵ��ֵ����ʷ�¸ߡ�

����ҵ�����ƶ�ҵ��߶�ת�ͣ�����Һ����Ȼ��(LNG)���ʹ������ֵ�������װҵ��ȡ���µ�ͻ�ƣ���������ʽҺ����Ȼ���洢��������װ��(LNG-FSRU)��װ˳��������

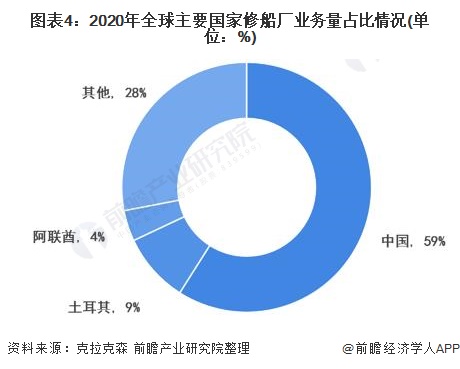

���ݿ�����ɭ���ϣ�Ŀǰ���й�����������ȫ��ռ��������λ��2020���й���ҵ����ҵ����ռȫ��������59%(2019��Ϊ45%)�������ڶ��������ķֱ�Ϊ����������(9%)�Ͱ���������(4%)��

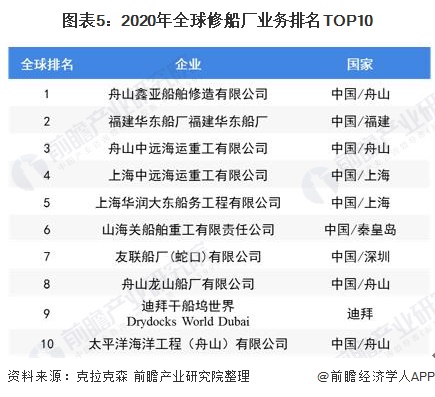

��2020���ȫ������ҵ�����а��У�����ά���»������ǰ10����������9��Ϊ�й���ҵ��1�ҵϰ���ҵ�����㽭ʡ��ɽ�о����ļ�����˾���քe����ɽ���Ǵ�����������˾����ɽ��Զ�����ع�����ɽ��ɽ��������˾��̫ƽ����(��ɽ)����˾��������ɽ���Ǵ�����������˾λ�а��ס�

2020����ͺ��˹�˾��ӭ�������꣬����ɽ���Ǵ�����������˾ʵʩ�˹��ʴ����������ʹ������������2020��ͻ����400�ң�����90%����Ϊ�⼮��ֻ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP