(原标题:2021年中国储能行业市场规模与竞争格局分析 电化学储能增长空间广阔【组图】)

截至2020年底,中国已投运储能项目累计装机规模为35.6GW。其中,抽水蓄能的累计装机规模最大,占比达到了89.3%;其次是电化学储能,装机规模占比为9.2%。为实现“碳达峰”和“碳中和”的发展目标,储能产业将迎来发展的风口。

抽水蓄能装机规模占比近94%

根据CNESA不完全统计,截至2020年底,中国已投运储能项目累计装机规模为35.6GW,占全球市场总规模的18.6%,同比增长9.8%,涨幅比2019年同期增长6.2个百分点。

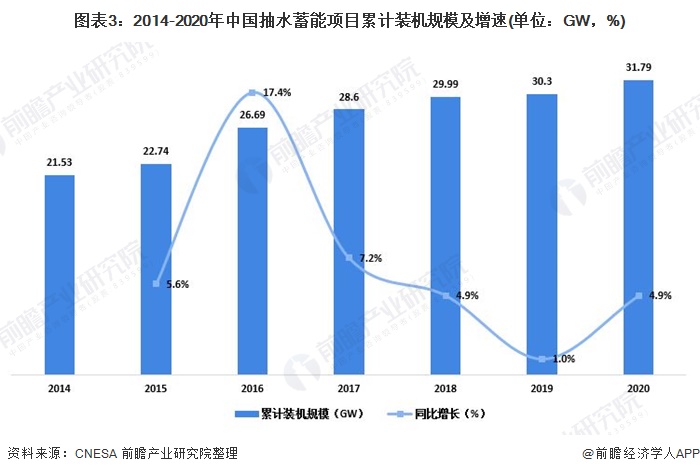

截至2020年底,在中国储能市场中,抽水蓄能的累计装机规模最大,占比达到了89.3%;其次是电化学储能,装机规模占比为9.2%。熔融盐储热装机规模占比为1.5%;压缩空气储能和飞轮储能装机规模占比都小于0.1%。

2003年以前,我国抽水蓄能领域相关技术研究还处于一片空白,抽水蓄能电站的设备都依靠进口。2003年3月,我国正式提出“技术引进-掌握优化-自主创新”的“三步走”发展战略,通过产、学、研、用的戮力同心“总体战”,逐步实现我国抽水蓄能电站机组及成套设备制造自主化。

同时,技术转让标”谈判后,设备制造商承诺无条件、无保留转让其核心技术。这种将设备与技术“打捆招标”的模式,为我国抽水蓄能技术的快速发展开辟了道路。

截至2020年底,我国抽水蓄能的累计装机规模达到31.79GW,同比增长4.9%。因抽水蓄能相对其他储能方式成本较低,短期看来,其在储能应用中的主导地位不会被动摇。

电化学储能装机大增

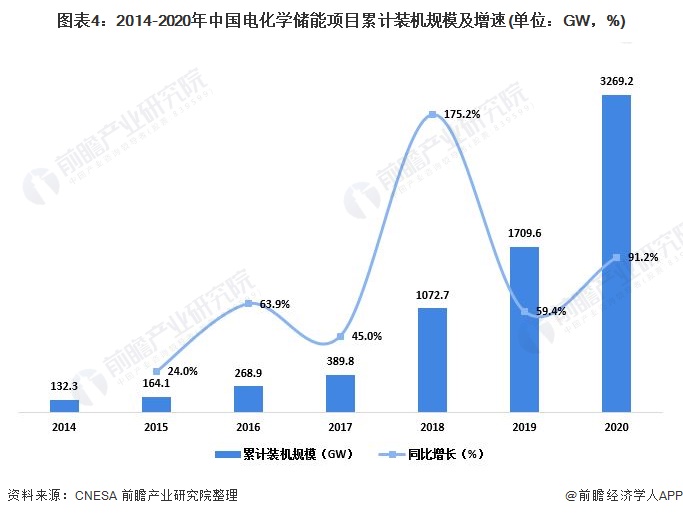

电化学储能是利用化学电池将电能储存起来并在需要时释放的储能技术及措施。在中国新能源发电规模大幅增长、锂电池成本持续下降推动下,中国电化学储能装机规模一直保持高速增长的趋势。

截至2020年底,电化学储能累计装机规模为3269.2MW,同比增长91.2%。未来五年,随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能行业将面临更广阔的市场机遇。

CNES按照在中国市场中新增投运项目的装机规模对储能技术提供商、储能逆变器提供商和储能系统集成商进行了排名。具体排名如下:

进入“十四五”发展系呢个阶段,为实现“碳达峰”和“碳中和”的发展目标,新能源开发和利用势在必行,而储能是促进新能源发展的重要技术支持,储能产业将迎来迎来发展风口。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP