��ԭ���⣺Ԥ��2021����2021���й���ҵ����ҵȫ��ͼ�ס�(���г���ģ��ϸ���г�����ҵ����״����չǰ����)��

��ҵ���ҵ��ȫ��ͼ

���ҵ���ҹ���ɫ������ҵ����Ҫ��ɲ��֣�������һֱ�ܵ�������㷺��ע����ҵ����Ϊ����������Ͻ��л��衢�ྦྷ��Ļ���ԭ���ϣ�������Ӧ���Ѿ�����������������Ϣ��ҵ������Դ�������ҵ�У����ҹ�������ᷢչ�о�������ĵ�λ��������Դ���²��ϲ�ҵ��չ���ɻ�ȱ����Ҫ���ϣ�չ���˹�����Ӧ��ǰ����

��ҵ����ҵ������Ϊ����ԭ������ҵ����Ҫ������顢�ȵ硢��ԭ����ʯ�ͽ��ȣ���ҵ������ҪΪ�����������ջ���Ʒ��������뵼�塢�������졢���ز��ȡ�

��ҵ���ϸ�ֲ�Ʒ��Ҫ��Ϊ�ྦྷ�衢�л���ͺϽ��;���У��ྦྷ���ֿ��Խ�һ��ұ���ɵ����衣

���巢չ����

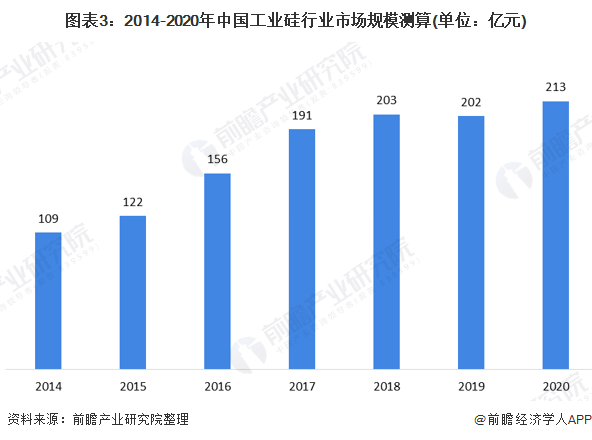

�����г���ģ��2020��ԼΪ213��Ԫ

ȫ�����̼��������Դת�����Ǵ���������Ԥ���ڹ������Դ�����Ȳ�ҵ�����£�δ�����깤ҵ�����������ﵽ8%�����٣�����ҵ����������ܵ��������Ͽأ���ҵ����ӭ��������ת��

ǰհ���ݽ�������ҵ��ľ��۲����й���ҵ����ҵ�г���ģ;����ǰհ�ĵ��飬�й���ҵ��ļ۸����ԼΪ13000Ԫ/�֣����ǰհ����2020���й���ҵ���г���ģԼΪ213��Ԫ��

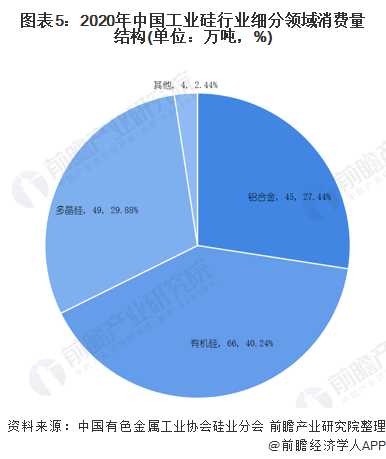

�����й���ɫ������ҵЭ���ҵ�ֻ��ͳ��������ʾ����2020��������������棬�ֲ�ͬ�������������Ͻ���ҵȫ�����ѹ�ҵ��45��֣�ͬ���½�2.1%��ռ��������������27.4%;�л�����ҵȫ�����ѹ�ҵ��66��֣�ͬ������4.7%��ռ��������������40.2%;�ྦྷ����ҵȫ�����ѹ�ҵ��49��֣�ͬ������16.6%��ռ��������������29.8%��

����������֣������ǻ���°�����DMC������ҵTOP2

�����й���ɫ������ҵЭ���ҵ�ֻ��ͳ��������ʾ���л�������Ҫ����Դ;2020������Ҫ�Ĺ�ҵ��������ռ�ȴﵽ��40%;����Ƕྦྷ�裬ռ�ȴﵽ��29.88%��

�л����м�����ҪΪ�������������ϻ���(DMC)������(MM)����������������(D3)���˼����Ĺ�����(D4)��ʮ�����������(D5)�ȹ�����ϵ�в�Ʒ�����У����������л������Ҫ�м��壬�����������ܱ����л����ҵ�ķ�չ��1�ּ��ȹ���Լ������0.45�ֹ����飬����ͳ����һ����DMC�������㡣

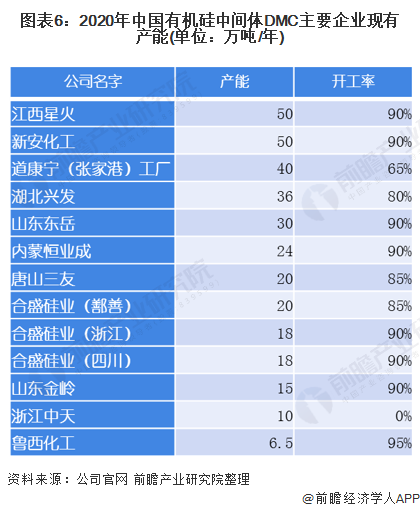

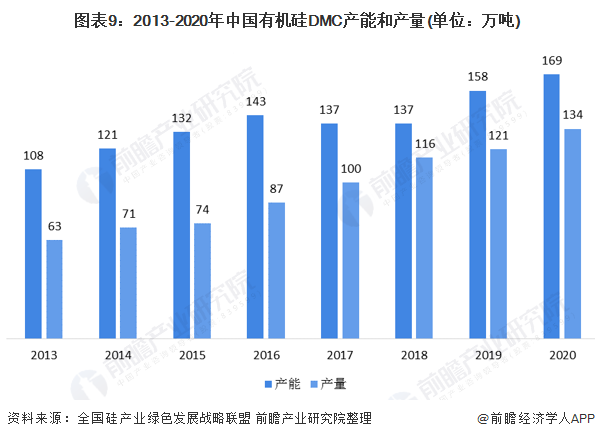

����2020��ף��й�����DMC������ҵ��13�ң����ܺϼ�Լ169��֡����У������ǻ��°�������DMC���ܴﵽ��50���/�꣬�����ʶ��ﵽ��90%����;����ǵ�����(�żҸ�)������DMC���ܴﵽ��40���/�ꡣ

����ϸ���г����������������������Ǵ���ϸ�ֲ�Ʒ��չ

�ྦྷ�裺�����ι����ҵ���������öྦྷ��

�ྦྷ����Ϊ�����Ʒ����Ļ���ԭ���ϣ������Ų���Ͷ�ʽ��������ո��ӡ�Ͷ�����ڳ����ص㣬�Ҿ߱��ϸߵĽ�������Լ���ҵ����ֵ�ϸߡ������������ڶྦྷ��ɱ����ߵͣ��ر��ǵ�۳ɱ�����Ҳ�����˶ྦྷ�������ҵ���ӿ���˵͵�����������½����Ĵ������ɹŵȵء�

���ſƼ����Ͻ������ྦྷ���ʹ�÷�ΧҲ������������Ϊ����Ϣ��ҵ�в���ȱ�ٵĻ������ϣ�����Ҳ��̫����ת��Ϊ���ܵ�������ʡ�����ʮ�����ӹ��ҵ�ķ�չ��2005����ҷ���ί��6Ӣ�����ϵĵ����衢�ྦྷ��;�Ƭ��Ϊ�����ص������չ��ҵ��Ŀ�������ƶ����й������ҵ�͵�����Ϣ���̵ķ�չ�ٶȣ�ʹ�й���������������µ����չ�Ρ�

�����й������ҵЭ���������ʾ��2015-2020���й��ྦྷ�������������;2020�꣬ȫ���ྦྷ�������39.2��֣�ͬ������14.6%�����У�����ǰ����ҵ����ռ���ڶྦྷ���ܲ���87.5%������4����ҵ��������5��֡�2021�����Ŷྦྷ����ҵ���ļ��½����ܵ��ͷţ�����Ԥ�ƽ��ﵽ45��֡�

2019�������������ҵӭ��ƽ������ʱ�����ྦྷ����Ϊ����ĺ���ԭ���ϲ���Ҳӭ�����������ڣ�2019����ڶྦྷ������ﵽ34.4��֣�ͬ������37.6%����2020�������й����̼�к�Ŀ�꣬�Լ��ݵ�ʤѡ��ƻ��ط���������Э�飬ȫ����Դ��ҵ���������Դת���Ѿ��Ǵ���������

�ݹ�����Դ�ֵ�������ʾ��δ��ÿ���硢�����������װ�����������ϡ�ʮ���塱�ڼ����������ྦྷ������ӭ��ȷ���Ժ�����

�л��裺����Ӧ���ڴ�ͳ������Ӧ�������������ҵ

���ҵ���ҹ���ɫ������ҵ����Ҫ��ɲ��֣�������һֱ�ܵ�������㷺��ע����ҵ����Ϊ����������Ͻ��л��衢�ྦྷ��Ļ���ԭ���ϣ�������Ӧ���Ѿ�����������������Ϣ��ҵ������Դ�������ҵ�У����ҹ�������ᷢչ�о�������ĵ�λ��������Դ���²��ϲ�ҵ��չ���ɻ�ȱ����Ҫ���ϣ�չ���˹�����Ӧ��ǰ����

���������ڻ���������Ȳ��ϼӴ��ڹ�����ṹ�Ե����������С����羭�÷�չ�Ż��ȱ����£���ҵ���ҵ�ɸ��ٳɳ������ȵ�ƽ�����У��������������ܵ��ϸ���ƣ���ҵ���������������תΪ������������ҵ��ͷ��ҵ�г����жȲ�����������ҵ����ע�ػ�������ҵ�ṹ�����Ż���������ҵ����Դ����Դ���ƾ���ת��Ϊ���ܻ��������������Լ�װ��ˮƽ���������Ƶľ�����

����ȫ�����ҵ��ɫ��չս�����˵�������ʾ������2020����й��л���DMC����Լ169��֣�ͬ������6.3%���������������˷��������°��ɷ�;2020��ȫ���ۼƲ���134��֣�ͬ������11.5%����ҵ������Լ80.0%��

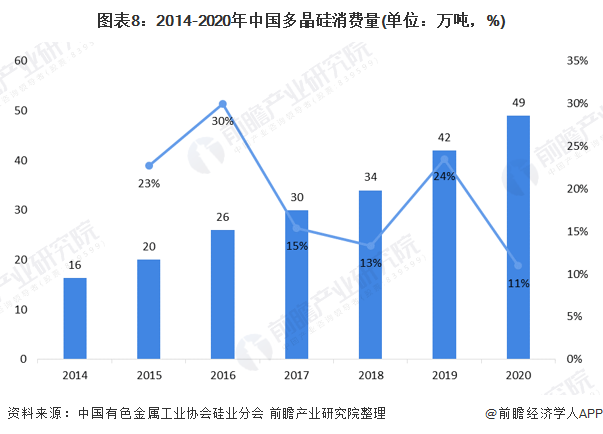

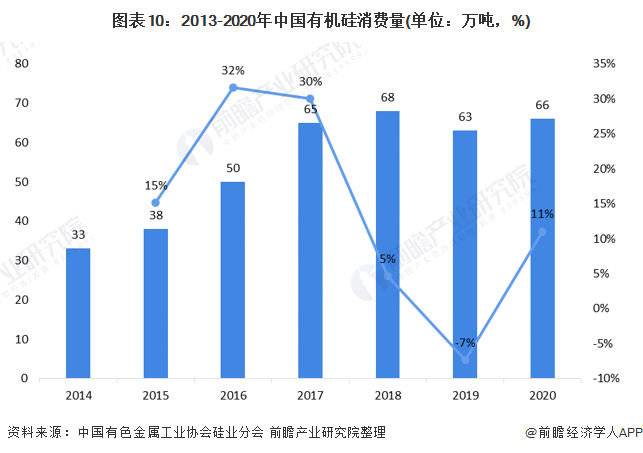

������˿�����ʮ���꣬�ҹ����л����Ʒ�����Ϊ��ʢ�������������˿��������������й���ɫ������ҵЭ���ҵ�ֻ��ͳ�����ݣ�2020���й��л������������66��֣�ͬ������11.0%;2015-2020���CAGRΪ11.1%��

�����й�����ת�͵����ƽ�����������ˮƽ�Ŀ����������Լ����й�����2025������һ��һ·������ս�Ե��Ƚ�ʵʩ���й���ɫ������ҵЭ���ҵ�ֻ�Ԥ���ҹ��л�������������Խ������и���������

�Ͻ�裺�������������ƴ����Ͻ�跢չ

�ںϽ���ҵ�У���ҵ����Ҫ����Ϊ�������Ͻ�����Ӽ��������������������ƳɺϽ��Դ���������������ܡ����ƳɵĺϽ���Ҫ�����������Ͻ𡢹�ͭ�Ͻ𡢹����Ͻ𡢹��̺Ͻ�ȡ����У������Ͻ�Ϊ�Ͻ����ҵ����Ҫ��Ʒ��

�й�ӵ�зḻ���Ͷ�����Դ����������г���Ϊ�й����Ͻ���ҵ�ķ�չ�ṩ�����õķ�չ�������Թ����Ƚ�����������ѧϰ����ҵ�����������¼���ޚ���ϸĽ�������ƶ����й����Ͻ���ҵ�Ľ�����������ʮ��ķ�չ���й��ѷ�չ��Ϊ�������Ͻ��Ʒ��ҵ���������ȫ�����Ͻ�������ҵ�����������й�ת�ơ�

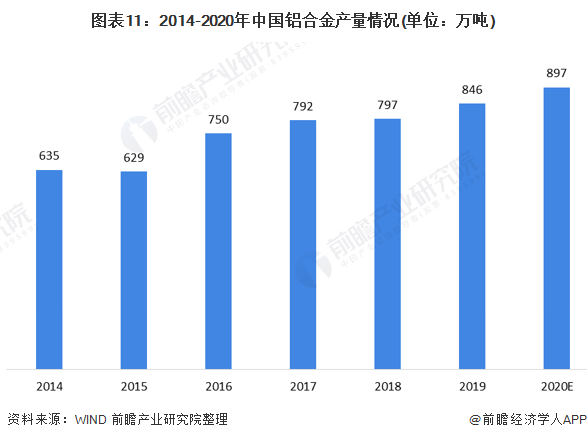

�й����Ͻ��Ʒ�㷺Ӧ����������������������������չ����������Ʒ�������������ϵ�;�����������������س��������й����Ͻ��Ʒ���г���������ǡ�����WIND��������ʾ���й����Ͻ������2014���635���������2019���846��֣��긴�����ٴﵽ5%��

���ߵķ��֡���������ľ�����Ӧ�õ����䡢���������ĸ����뾭�û��������������������������ٽ��й����Ͻ���ҵ�����ȹ����������ơ�

�й������Թ�ҵ���ܼ��ŵ���ɫ��չ�������ӣ��Ի����ල�������Ӵ����Ż������ߵ������Ͽ����������������Դ������չ�����߷��֣���������������Ϊδ����������ҵ��������չ���ơ����Ͻ�ƾ�����ܶȵ͡����ʻ������κõ�����������ص㣬��Ϊ������������չ�����е���ѡ������ϡ�

����Դ������Ϊ������������Ҫ���ֵ��ص�����֮һ�������Ͻ���ϵ������������ӡ��������Ϊ����Դ�����û���Ϊ��ע�ķ��棬Ϊ��������������̣�����Ҫ���ظ����������ṩ������������������������ɳ��������Ӵ���ʻЧ�ʽ��͡��ܺ��������Ӷ������˵���ķ������ظ����Ĵ������г��ɱ���Ӧ���ǡ����ᳵ�س�Ϊ��չ����Դ������ҵ���ƽ�����Դ����ʹ���ʵı�Ҫ;����

���⣬��������Ҳ�ڻ����ƶ��������Ͻ���ϵ�Ӧ�á�2017��11�£����Ų����й���������ѧ�����Ϸ����ˡ�����������Դ��������·��ͼ��ָ����2030�������������Ͻ�ʹ��������350ǧ�ˡ����������������IJ����ƽ������Ͻ��Ʒ���������������Ӧ������ӭ�����ٷ�չ�ڡ�

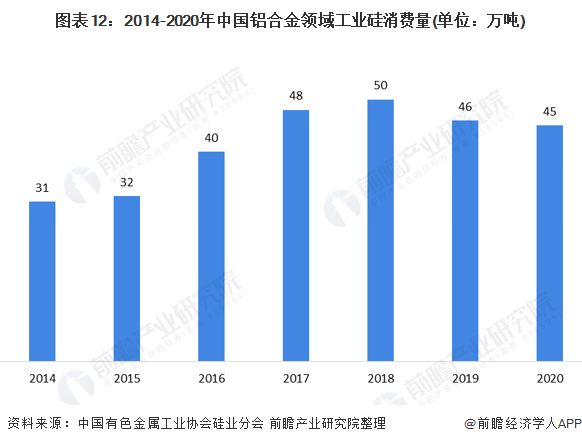

�����й���ɫ������ҵЭ���ҵ�ֻ��������ʾ��2019���ҹ���ҵ�������Ͻ�Ͻ�����������Ϊ46��֣�ͬ���»�8.0%��2014-2019�긴������9.9%������2020�꣬�����¹ڷ������飬ȫ���������ڵ���̬�Ƶ������Ͻ�����ҵ�������������µ����ƣ��ﵽ45��֡�

��ҵ����չ����

����������״����Դ��Ҫ�ֲ�����������

��ʯ(quartzstone)����ʯӢ��ʯӢ�ҡ�ʯӢɰ�ҵ��ܳơ���Ҫ����ұ��ҵ�õ������ͻ�ש������ʯ����ʯӢ���������������衣�ᾧ��ʯ���һ������ɫ���Ұ�ɫ������ɫ�Լ����ɫ���������Ĺ�����ƽ��������������������ǣ�Ӳ�ȡ�ǿ�ȶ��ܴ���ʯӢ�����ܿ�״������ɫ������������֬������ʱ���״��ʯӢ�ᾧ��������2mm���ϣ����ۿɱ档

��ѧ��ҵ�������Ʊ��軯��������Σ�Ҳ�������������������Ĺ�ҵ�����ڲ������մɡ�������ˮ��ȡ���������ҵ������Ͻ�ұ����ԭ���ϡ�

Ŀǰ�г��ϣ��������ʯӢ���Ʒ��ʯӢɰ���������������Ʒλ���ӹ��̶ȵIJ�һ�����Է�ΪʯӢɰ��ʯӢ�ۡ���ϸ���ۡ���ʯӢ���ߴ�ʯӢ�ȡ�ʯӢɰ��Ҫָ����������϶�ĺ�ɰ����ɰ���绯ɰ�ȡ�����Ҫ�ɷֶ��������⣬��������������ճ������ĸ���л����ʡ���Ҫ����������ҵ���մɹ�ҵ��ԭ�ϣ�ұ��ҵ�����ۼ���ϸʯӢɰ��������ĥ�����ȵ�ĥ�ϡ�

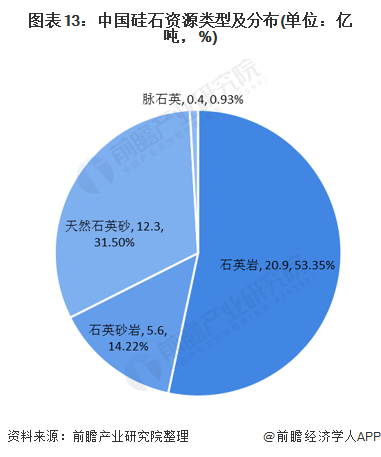

�ӹ�ʯ��Դ����������ʯӢ�ҵı�����Ϊ20.9�ڶ֣�ռ���ҹ���ʯ��Դ������53.35%;�������ȻʯӢɰ12.3�ڶ֣�ռ��31.5%;������ʯӢɰ��5.6�ڶ֣�ռ��14.22%;��ʯӢ0.4�ڶ֣�ռ��0.93%��

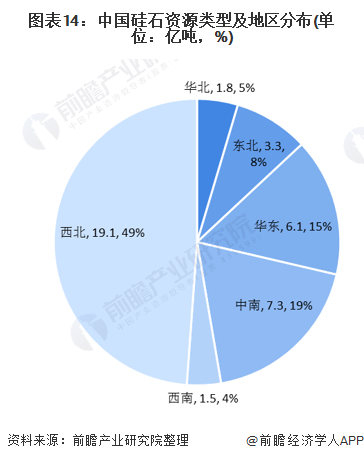

�ӵ����ֲ��������й����д������150����ʯ��ʯӢ�ҿ��ֲ����ຣ��������ɽ���ȵأ�ʯӢɰ�ҿ��ֲ����Ĵ������ϡ����ա��㽭��ɽ���ȵ�;ʯӢɰ��Ҫ�ֲ��ڸ������㶫���������ϲ��ͺ�����������ɽ��������Щ�غ��ش����������ɺӶ������ƺ����μ����������������ϣ���ʯ����ɢ�����������������������ȵصı���������

���У������������п����31��(����21��������4����С��4����С��ģ��С��2��)�����Ʊ��п�ʯ����19.1�ڶ֣�ȫ�����п�ʯ������48%����ҪΪ�ֲ����ຣ��ͨ���������еȵص�ʯӢ�ҿ�������ľ�����Ļ�ũ���½���ȵص�ʯӢɰ���ң��������ݡ��½����������Ĺ�ԭ�ȵص�ʯӢɰ���⣬�����������д�����������Ϊ7%��

����������״��������硢����Դ������ʵ�֡�̼�к͡�����ѵ�·

��ҵ�������Ӧ�ù㷺���ྦྷ��(������)��Ӧ���ڹ����ҵ�Ͱ뵼���ҵ���Ͻ����ҪӦ�������������ҵ;���л��費��Ӧ���ڴ�ͳ��ҵ(ҽ����е����������)����Ӧ�������˲�ҵ����5G��վ�ȡ�

�ڡ�̼�к͡��Ĵ������£�������������Դ������ʵ�֡�̼�к͡�����ѵ�·;��ˣ�Ԥ�ƹ����ҵ��δ��5���ڽ����ָ��ٷ�չ�������������ڡ����������ơ����ֿ��ٷ�չ��

������磺ȫ������Դ�����£������ҵ����������ʽ����

��ҵ�辭һϵ�й����ᴿ�����ɶྦྷ�衢�����裬�������ҵ�����ӹ�ҵʹ�á���������ҪӦ����̫�����ݶ���վ����ҵ��վ�����سɱ��ij��е�վ����Ŀǰ��������졢Ӧ����㷺��̫���ܹ����Ʒ��ռ���������г�80%���ϵķݶ��Խ�����������������ԡ�

�ִ������ͼ��ɵ�·���������øߴ����������Ƴɵģ����Ҹߴ��������軹���������˵���Ҫԭ�ϣ�����˵�������ѳ�Ϊ��Ϣʱ���Ļ���֧����ҵ��

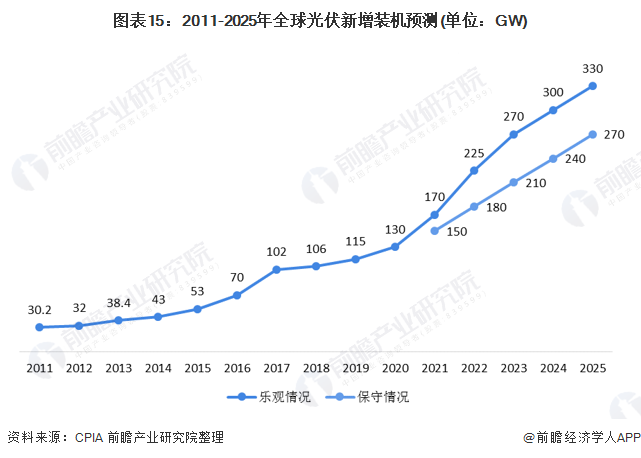

2020���ϰ�������������Ӱ�죬ȫ����װ�������ӳ٣���ҵ���������ձ鲻�㣬��Ʒ�۸����½���2020�°������������õ����ƣ�װ������ָ������ǣ������Ʒ���ۻ�����

��CPIAͳ�ƣ�2020��ȫ��������װ��Ԥ��130GW������ʷ�¸ߣ������й��������װ��48.2GW��ͬ������60.1%������װ��������8��λ��ȫ����λ��

���ż����IJ��Ͻ������������Ķȵ�ɱ�(LCOE)���Ͻ��ͣ�Ŀǰȫ���������Һ͵�����ʵ��ƽ�ۣ������������ڻ��ɱ���������罫ӭ�����ӹ����ķ�չ�ռ�

�������죺�������������ƴ��������Ͻ��ҵ

���Ͻ�ҵ�������Ͻ����������Ĺ�Ͻ𡣹����Ͻ���һ��ǿ�����������������ֹ����д��洿������������������ʣ����ɾ�����Һ����߸ֲ���������������ҵ�����Թ�ҵ��������൱������һ�����������ҵ�������ҵ�ķ�չ״���Թ�ҵ����г���˥��ֱ�ӵ�Ӱ�졣

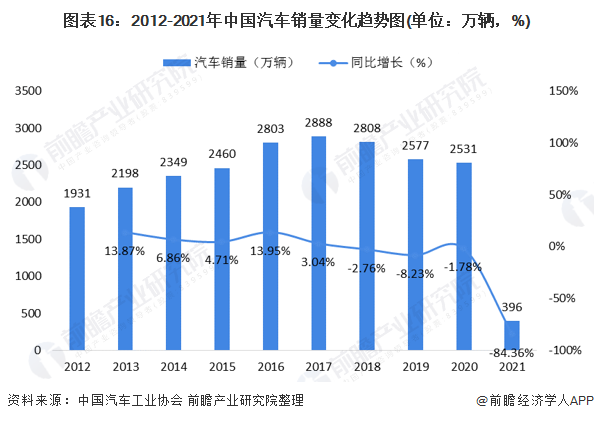

�����й�������ҵЭ��ͳ�ƣ�2012-2017�꣬�й������������屣�������������������½���2019�꣬�й���������Ϊ2576.9������ͬ���½�8.23%��2020�꣬���¹ڷ������������Ӱ�죬������ҵ�IJ������ִ���»������������Ѷˣ���Ʒ����ͣ�ͣ��г������ܵ��ϴ����ƣ�2020�꣬��������Ϊ2531.1������ͬ���½�1.78%��2021��1-2�£������ҹ����������ȶ���ã��³��ۼƲ�����������ǰ2019��ͬ�ڽ�3%��

��ҵǰ��Ԥ��

2020�������й����̼�к�Ŀ�꣬�Լ��ݵ�ʤѡ��ƻ��ط���������Э�飬ȫ����Դ��ҵ���������Դת���Ѿ��Ǵ����������ݹ�����Դ�ֱ�ʾ��δ��ÿ���硢�����������װ�����������ϡ�ʮ���塱�ڼ����������ྦྷ������ӭ��ȷ���Ժ�����

�л������������������ܱ��㷺Ӧ���ڽ��������ӵ�������֯��װ����Դ��ҽ��������ҵ�ȵȡ�2020���ϰ���������Ӱ�죬��ͳ�����ܵ��ϴ�������2020���°������ų��ڳ�Ԥ�ڻ�������ͳ������������ת��

2021������������أ���ͳ��������ӭ�����գ��л��轫ȫ�����档���⣬�л�����ϴ���Ӧ�����¾����������������ȴ�ͳ��ҵ��Ϊȷ����

5G������Դ������������Դ��оƬ�뵼���Ϊ�����ľ����¶����������Ÿ�ǿ��ȷ���ԣ����л������ӵ����������¡���ѹ�����ͷ����Լ��������ܣ������˲�ҵ�л���˹㷺��Ӧ�á�

���ݴ�ǰCRU��Ԥ�ƣ��������¼������ȫ����Ҫ��ҵ���������������ֲ�ͬ�̶��»��������й��IJ����»���12��֡�Ȼ����Ҫע����ǣ�����2020��ڶ������й������¼��õ���Ч���ƣ��й���ҵ��ǰ������������������6%��

ǰհ�����й���ҵ����ҵ�ķ�չ��������Ԥ��2021-2022�꣬��ҵ������������10%���ҵ���������;���2023-2026���������µ���8%���ҡ���ˣ�2026���й���ҵ����ҵ�г���ģԼΪ351��Ԫ��

����������ο�ǰհ��ҵ�о�Ժ���й���ҵ����ҵ�г�ǰհ��Ͷ��ս�Թ滮�������桷��ͬʱǰհ��ҵ�о�Ժ�ṩ��ҵ�����ݡ���ҵ�滮����ҵ�걨����ҵ���滮����ҵ�������ʡ�IPOļͶ���еȽ��������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP