(原标题:2021年中国白酒香型地域布局与市场份额分析 酱香白酒独领风骚、浓香白酒占比最大)

中国白酒香型多样,满足了不同消费者的口味需求;其中,酱香白酒一枝独秀,浓香型白酒最受欢迎。

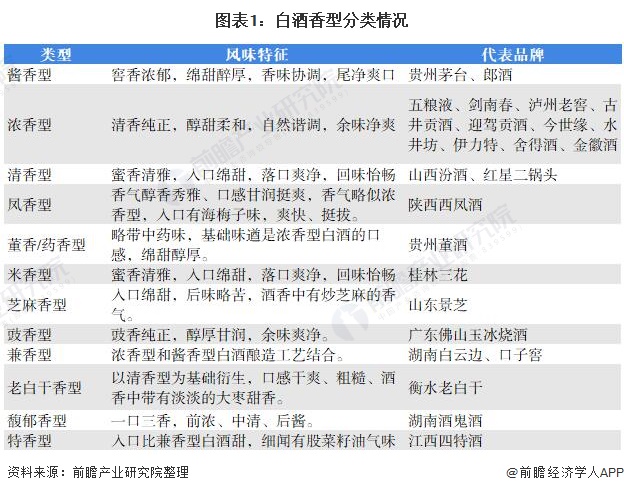

白酒按香型分类

中国白酒最早是4大香型,分别为,浓香型、清香型、米香型和酱香型;后来新增了例如,老白干香型、馥郁香型、兼香型和馥郁香型等。未来,白酒香型有望再度突破。

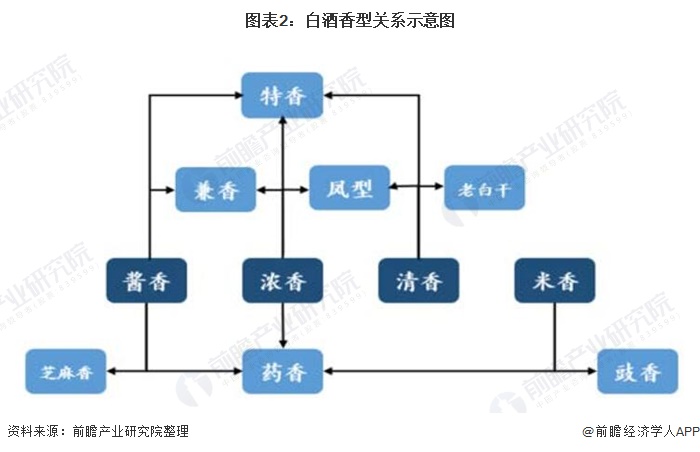

白酒香型变迁历程

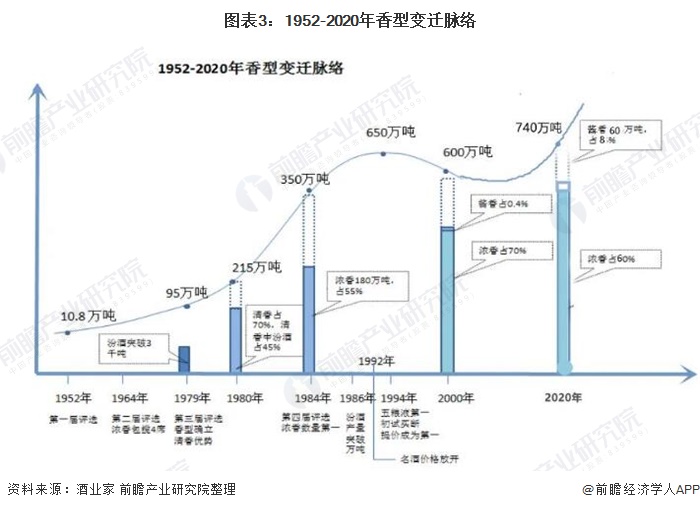

上世纪80年代以前计划经济时代,由于担心白酒过多消耗粮食,白酒业一直是被严格控制的产业。而清香白酒的工艺特点是生产周期短、成本低、粮耗低、出酒率高,正好满足了产品短缺时代背景下极速扩大的消费需求。于是,在汾酒的带领下,清香白酒也顺势成为酒厂最多、分布最广、销量最大的白酒香型。

2000年前后,在五粮液和浓香白酒不断强势发展的马太效应下,2000年前后,浓香白酒的销售量已经占到行业总量的70%以上,年产量近450万吨,并因其香艳的口感成为最符合当时中国文化审美观和普通大众消费者口味的白酒品类,达到了浓香白酒的历史高峰。

2005年前后,五粮液的收入和利润增长开始出现停滞的迹象,茅台则依托长期坚守的品质、更科学的战略布局、更先进的市场营销和管理手段,成为行业绝对的老大。

2020年,茅台营收破千亿、市值破万亿、股价破千元之后;实现行业销售利润约630亿元,约占中国白酒行业利润1585亿元的39.7%,酱香型成为最让人艳羡的香型品类。

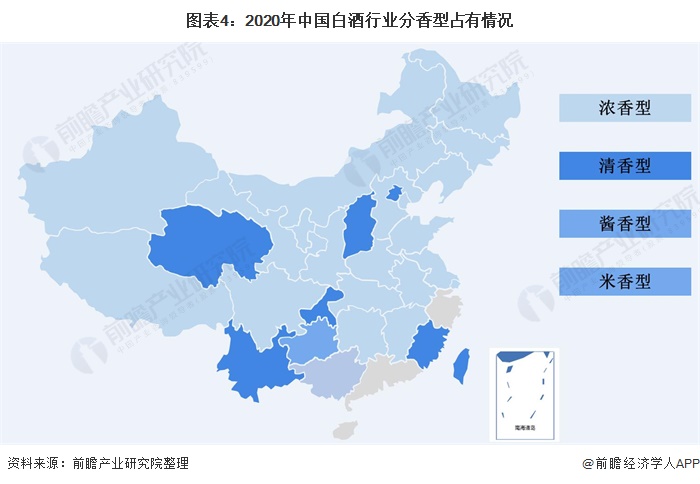

白酒香型地域布局分析

从白酒的香型地域布局上可以看出,目前浓香型白酒仍为市场主流,占据了20个省市;清香型占有了北京市、青海省、山西省、重庆市、云南省、福建省和中国台湾;酱香型是贵州省的特色酒香型,这主要是因为白酒行业龙头老大茅台盘踞在贵州省;米香型是广西壮族自治区的特色酒香型,桂林三花酒是米香型的代表白酒。

白酒香型市场份额分析

从白酒整体的体量来看,2020年的酱香仍只是一个小品类,约占全国白酒销售收入的27%;浓香型白酒产量占51%,也反映出浓香型白酒是目前市场的主流热门香型酒;清香型白酒销售收入约占总收入的15%;兼香型白酒约占总销售收入的5%。

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP