(原标题:2021年中国硅碳负极材料行业市场规模与应用需求分析 未来市场需求或达50万吨)

在消费类电池市场需求平稳,储能电池市场规模基数较低的背景下,目前,动力电池为锂电池硅碳负极材料行业的第一大终端市场。随着我国对动力电池的能量提出要求,预计硅碳材料的应用将逐年提高,至2026年,我国硅碳负极材料市场需求或达50万吨。

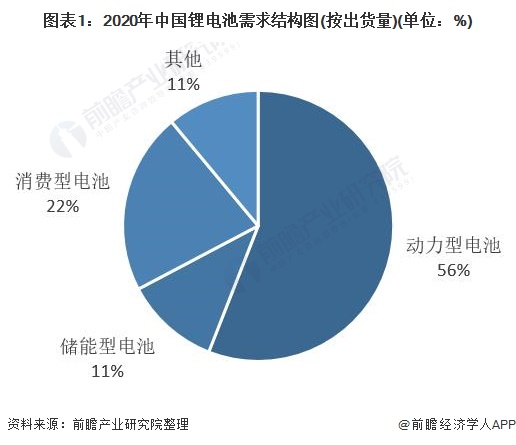

动力电池为目前锂电池硅碳负极材料行业的第一大终端市场

硅碳负极材料的终端应用包括动力电池、消费电池及储能电池市场。目前,动力电池为锂电池硅碳负极材料行业的第一大终端市场。

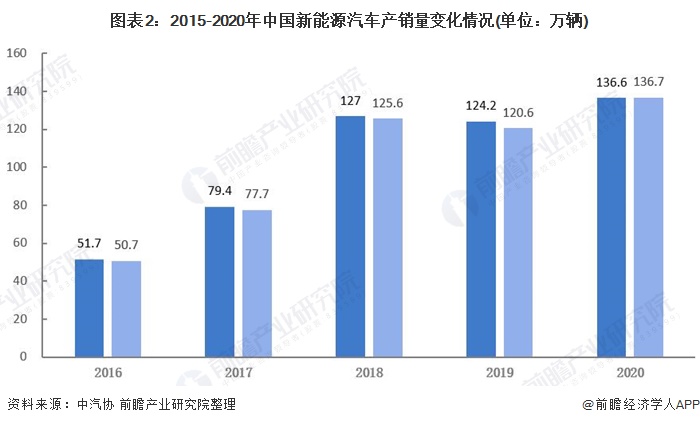

动力锂电池市场的持续高速增长来源于新能源汽车产销量的攀升。我国各级政府出台多项政策扶持新能源汽车产业,如涉及企业类的有新能源车制造补贴、充电桩建设运营补贴等,还对消费者进行购置税、路桥费、停车费、牌照等优惠补贴。根据中汽协数据,2020年,我国新能源汽车产量为136.6万辆,同比增长7.5%,销量为136.7万台,同比增长10.9%。

消费类电池市场需求平稳

消费类电池主要应用于智能手机、无人机、VR、可穿戴设备、电动工具、移动电源等领域。

2020年,我国智能手机出货量达3.26亿部,连续第四年同比下滑。受线上工作模式带动,笔记本以及平板出货量提升。此外,物联网终端设备、TWS耳机电池、ETC用电池等出货量较2019年有所提升。

根据GGII数据,2018-2020年,国内消费类电池市场需求平稳,2020年国内消费电池市场需求为36.6GWh。5G技术推广带来的智能手机终端需求、民用无人机、智能可穿戴设备等产品的兴起将带动消费类电池的增长。

储能电池市场规模快速增长

储能电池主要应用于集中式可再生能源并网、辅助服务、电网侧、用户侧等。可在不稳定的光伏、风力等新能源发电、输配电、用电过程中用到。与传统的铅酸电池储能相比,锂离子电池能量密度与功率密度高、循环寿命长,而且对工作环境无特殊要求,可大大减小储能电池体积。

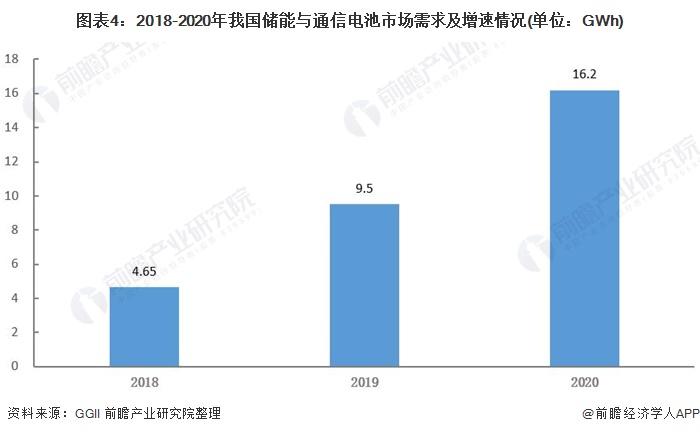

2020年,我国储能电池市场需求规模达到16.2GWh,年均复合增量率在87%。2020年电力储能同比大幅增长的主要原因为:

1)发电侧重点与新能源发电配套解决消纳问题,与火电机组联合参与电网调频等辅助服务,获得相应的调频补偿收益;

2)电网侧调频调峰出现市场增量,以锰酸锂电池为代表的调频市场出现一定增量;

3)分布式储能领域重点配套光伏、分散式风电等领域,形成分布式风光储系统。

GGII预计储能市场未来几年仍将加速发展,到2025年储能电池出货量将达到58GWh,未来四年年复合增长率超过30%。

未来我国硅碳负极材料市场需求或达50万吨

工信部等四部委发布的《促进汽车动力电池产业发展行动方案》中提出,到2020年,新型锂离子动力电池单体比能量超300Wh/公斤,系统比能量达260Wh/公斤;到2025年,单体比能量达500Wh/公斤。按照这一目标,对于负极材料而言,采用传统的石墨几乎是不可能完成的任务,因此硅碳材料应用是必然出路。

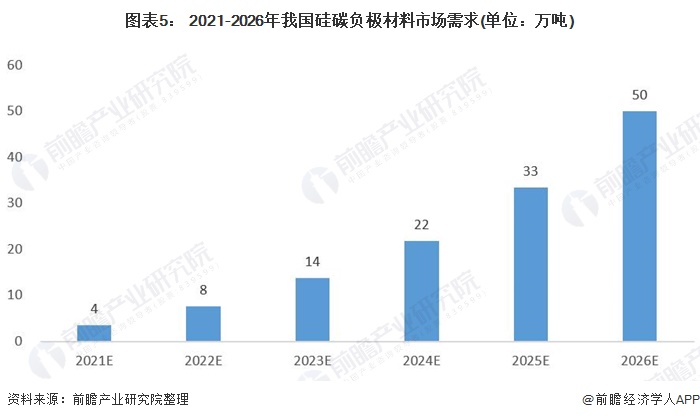

根据新材料在线预测,2021-2026年硅碳负极材料渗透率年均增长率将在3-5个百分点之间。预计2026年我国硅碳负极材料的市场渗透率将达到23%,则至2026年我国硅碳负极材料市场需求或达50万吨。

更多本行业研究分析详见前瞻产业研究院《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP