(原标题:撤单后转向被收购 拟IPO企业“联姻”上市公司多起来)

随着近来监管层严把上市关,部分曾试图“闯关”的IPO企业走向了被并购之路。

根据证券时报记者不完全统计,今年以来已有6家A股上市公司首次发布有关收购IPO企业控股权的公告,与去年全年数量基本持平,年内类似案例大概率还会增加。

有券商投行人士表示,在IPO市场收紧大背景下,并购重组政策暖风频吹,今年一些IPO企业流向了并购标的市场,“有的拟上市企业是优质资产,对上市公司有吸引力”。

并购案例增多

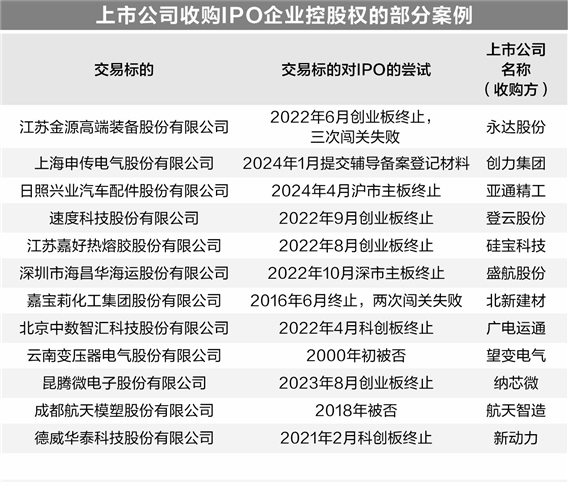

近期,上市未满一年的永达股份宣布,计划以现金方式收购江苏金源高端装备股份有限公司(下称“金源装备”)51%股份,受到市场关注。早在2009年11月,金源装备就向证监会申报创业板IPO,一年后撤回材料。2011年5月,金源装备转向中小板再度申报IPO,但次年又撤回材料。2021年,金源装备重新申请创业板IPO,直至2022年终止上市路。如今,金源装备转而选择被上市公司并购。

实际上,今年以来已出现多起IPO企业控股权被收购的案例。根据证券时报记者不完全统计,截至8月2日,今年首次公告宣布收购IPO企业控股权的A股上市公司就有6家,与去年全年水平相当。这意味着,今年IPO企业控股权被上市公司收购的案例有望进一步增加。

除了A股上市公司,港股上市公司也对收购IPO企业控股权兴趣浓厚。比如,于2023年12月从北交所撤回IPO申报材料的青鸟软通,今年年初被中国环球租赁有限公司宣布收购51%股权。值得一提的是,该收购方是港股上市公司通用环球医疗集团的全资子公司。

华北一家头部券商的投行人士向证券时报记者表示,实际上不是所有企业都适合IPO上市,“有些企业只在特定赛道做得好,更适合被并购”。

华东一家券商的投行人士还提到,自去年年中IPO市场趋紧后,原以为并购市场很快回暖,但年底北交所市场深化改革,吸引拟上市企业纷纷来投。“IPO对企业家的诱惑还是很大的,不过今年政策环境发生了较大变化,一些IPO企业出现在并购标的市场,我们很高兴看到了更多优质资产。”他说。

以产业逻辑挖掘收购标的

梳理上述多起收购案例可以发现,一方面,IPO企业“换道”借壳上市的情形已难得一见;另一方面,上市公司之所以“相中”拟上市企业股权,主要是基于产业协同的目的。

以永达股份收购金源装备股权的案例来看,前者认为并购重组可以增强其产业链服务能力。据了解,永达股份和金源装备同属金属制品业公司,产品在下游应用领域具有较高重叠度,但客户结构和销售区域又有显著差异性。

永达股份认为,此次收购有助于公司拓展产品品类,深化在风电及工程机械等业务领域的布局,从大型专用设备金属结构件供应商升级为大型高端装备结构件和锻件的一体化龙头供应商,进一步提升市场份额。

值得提及的是,在收购行动中,有的上市公司仅收购IPO企业少数股权,通过参股方式进行合作。比如,赛微电子今年年初宣布增持武汉光谷信息技术股份有限公司(下称“光谷信息”)10.72%的股权,收购完成后后者仍为参股子公司。

赛微电子董秘在4月举行的业绩说明会上对此解释,鉴于公司仍保有的北斗卫星导航业务,结合光谷信息的未来发展战略、资源及前景,以及光谷信息业务拓展与数据、感知、应用等领域将产生的链接,同时基于公司对光谷信息的长期投资历史及乐观展望,公司通过提高对光谷信息的持股比例,促进各方整合资源。

收购之路并非坦途

当然,IPO企业通过被收购的方式而间接触及资本市场的想法,并非总是能成行。证券时报记者注意到,今年以来就有2家IPO企业被上市公司“相中”,但不到3个月又宣告“分手”。

比如登云股份终止筹划重大资产重组案例。根据7月19日登云股份召开的投资者说明会,3个月前,公司计划通过发行股份及支付现金方式购买速度科技74.97%的股权,后者曾在2022年撤回创业板IPO申报。登云股份董秘在解释终止收购原因时表示,截至7月中旬,深圳市场指数及公司股价较5月初有较大的变化,继续推进交易存在较大不确定性,经与标的公司实际控制人协商一致,决定终止交易事项。未来,登云股份将根据实际经营需要,寻求各方合作伙伴,不排除与速度科技在有关领域开展合作。

上市公司与IPO企业“联姻”未成的案例,去年也出现过一次。2023年年初,新动力原计划通过以发行股份及支付现金的方式购买德威华泰60%的股权,但最终未能成行,后者曾在2021年2月终止科创板上市申请。谈及终止收购的原因,新动力表示,主要是因为“交易各方未能对最终的交易条件达成一致意见”。

一家券商投行人士告诉证券时报记者,并购重组不仅取决于买卖双方的博弈,还要看市场环境、监管政策等因素的变化,因此存在较大的不确定性。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP