凯美特气(002549)一则公告令二级市场沸腾。

2月2日午间,凯美特气公告宣布,其子公司收到全球光刻机龙头ASML子公司的供应商认证函,将公司光刻气产品列入合格供应商名单。凯美特气也将成为继华特气体(688268)后,国内第二家获得ASML认证的电子特气厂商。

午后,这一消息瞬间令凯美特气股价拉升涨停,而同行华特气体股价也在午后出现一定拉涨,一度涨逾3%。此前,被视为晶圆制造“血液”的电子特气一直由国外厂商垄断,随着国产厂商陆续获得巨头认证,市场预计该细分领域国产替代化率将加速提升。

获光刻机龙头“背书”

凯美特气公告显示,其控股子公司岳阳凯美特电子特种稀有气体有限公司(简称“电子特种气体公司”)2月2日收到ASML子公司Cymer公司发来的合格供应商认证函,电子特种气体公司生产的光刻气产品通过了Cymer公司审查,Cymer公司已将电子特种气体公司光刻气产品列入合格供应商名单。

据了解,Cymer是世界领先的准分子激光源提供商,是ASML 集团内一家独立运营的企业。Cymer公司发明了如今半导体制造中最关键的光刻技术所需的深紫外(DUV)光源,开发、制造和服务深紫外(DUV)光源。产品组合包括使用氟化氩(ArF)或氟化氪(KrF)气体产生深紫外光的准分子激光器。

一般而言,集成电路领域的认证至少需要2年时间,一旦获得客户认可,一般不会轻易更换供应商。换言之,公司以后进入光刻气行业市场,不再只是第三方代理销售。

在去年10月,凯美特气方面曾表示,其在ASML的供应商认证仍在进行中。而除了ASML外,凯美特气还于2021年相继通过了法国液空、美国相干的稀有气体、混配气认证,电子特气业务开始逐渐放量。

该公司2022年中报显示,特种气体业务2022年上半年营收已由上年同期的825万元提高至6586万元,占比由上年同期的2.74%升至18.12%。而在去年1-9月,凯美特气累计电子特气订单总销售额达2.57亿元,约为2021年全年订单金额的13倍。

不过,凯美特气此次在公告中也表示,公司获得ASML子公司Cymer公司合格供应商认证函体现了头部光刻机激光设备厂商对公司光刻气产品的认可。Cymer公司本身不直接采购光刻气产品,本次认证暂时未对其光刻气产品营业收入、利润产生直接影响。

这一消息也令二级市场沸腾,其股价在午后开盘后瞬间拉涨停,同时“顺带”拉了一把同行华特气体,其股价也在开盘后一度涨逾3%。

细分领域国产替代加速

资料显示,电子气体是现代工业之基石,被誉为晶圆制造之“血液”。电子气体可分为大宗气体和特种气体两大类,其下游广泛应用于集成电路、面板、医疗、光纤等新兴行业和冶金、化工等传统行业。

具体到集成电路领域,电子特气应用的种类超过110余种,用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节,是半导体行业必需的支撑性材料。

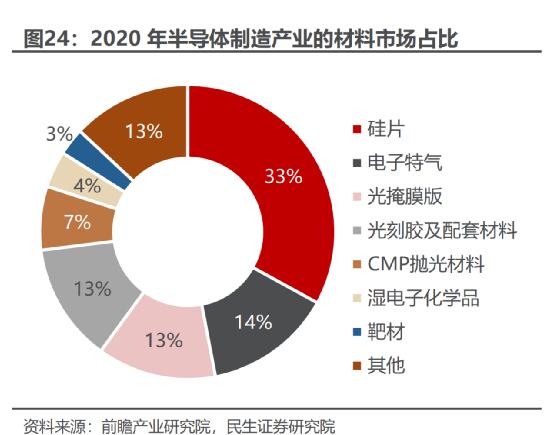

根据亿渡数据,2021 年,集成电路是电子特气下游应用中最重要的增长驱动力,其应用占比达到43%。在半导体材料的市场占比中,电子特气占14%,成为仅次于硅片的第二大半导体材料市场。随着国内晶圆厂陆续扩产,作为半导体的主要材料,电子特气需求旺盛。

不过,当前全球电子气体呈现外资寡头垄断格局。数据显示,2020年全球电子气体市场的 CR4超过75%,以海外龙头林德集团(含普莱克斯)、空气化工、液化空气和日本酸素为首的气体寡头占据了全球七成以上的电子气体市场份额。

相比之下,国内电子特气产业起步较晚。根据亿渡数据,2020年海外寡头占据了我国86%的电子特气市场份额,国产化率有较大提升空间。

除了此次凯美特气获得ASML认证外,此前国内仅有华特气体获得这家光刻机龙头认可。据了解,华特气体已实现约50种特种气体国内同类产品的进口替代。其中,该公司的拳头产品光刻气得到ASML和日本GIGAPHOTON认证。

目前,华特气体开发的高纯一氧化碳、 高纯一氧化氮等代表产品,已批量供应长江存储等国内头部厂商,成为全国最大的氮化镓厂和碳化硅厂的供应商。

据华经产业研究院,2022年全球和中国的电子特气市场规模分别预计为49亿美元和189亿元。考虑到国内下游Fab厂正加速认证,中国电子特气需求增速将显著高于全球。中国半导体行业协会预计,2024年中国电子特气市场规模将提升到230亿元,4年CAGR为11.28%,届时中国将占据全球6成市场。

民生证券研报认为,通过不断的经验积累,国内电子特种气体正逐步打破进口依赖的局面。目前国内电子特气第一梯队的厂商已经具备替代能力,在细分领域具有一定优势,在部分产品上实现突破,达到国际标准,并逐步缩小与国外企业的差距,加速实现国产替代。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP