来源:电车商业研究

作者:顾国洪

导读

11月18日,上交所正式受理蜂巢能源科技股份有限公司(以下简称“蜂巢能源”)的科创板IPO申请,保荐机构为中信证券。在这以前,蜂巢能源被业界冠以标签为“能源科技黑马企业”−动力电池装车量国内排名第六和“全球动力电池前十企业唯一未上市独角兽”−近三年营收复合增长率达119.42%。

虽然蜂巢能源一直是动力电池行业对外最为开放的企业,对外传播的资讯颇多,但这次招股说明书还是展示了很多原来不曾透露过的经营状况、核心技术以及产业布局。笔者梳理蜂巢能源招股说明书,全新解读这家独立仅四年半的动力电池“黑马”企业,以供业内人士参考。

企业股东结构与募集资金用途

根据招股书,上市前,保定瑞茂持股39.40%,先进制造基金持股6.01%,京津冀基金持股4.81%,碧桂园创投持股4.49%,中银基金持股2.60%,讯奇科技持股2.17%,深创投基金持股2.15%,建源基金持股1.91%,北京瑞远持股1.58%,中津创新、珠海环宇、杭州凌智均分别持股1.43%。

这次的募集资金将投向9个项目,包括三个分别位于常州、湖州和遂宁的锂离子电池项目,位于无锡的研发中心建设项目,三元高能量密度电池及系统开发项目,“二代”无钴正极材料、无钴电池及系统开发项目,“短刀”电池及系统开发项目,新型电池开发项目以及补充流动资金。

明显的科创属性

1.高研发投入

在公司成立的节点,新能源汽车动力电池领域已有上百家企业,笔者曾在对2017年-2018年已装车电池名单的102家企业进行过竞争力分析,当时蜂巢能源还没在榜单之内。蜂巢能源创新并巧妙地选择了方形叠片工艺,既能借用方形电池成熟的供应链体系,但又不陷入行业老大方形卷绕工艺的专利攻防体系。

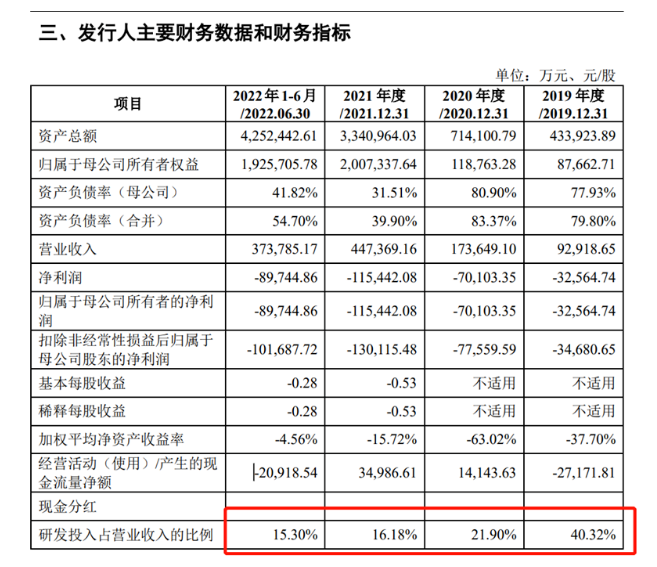

报告期内,该公司持续进行高强度研发投入,对应的研发费用分别为3.75亿元、3.80亿元、7.24亿元和5.72亿元,研发费用总额呈较快的增长趋势。

如何理解目前蜂巢能源持续大额亏损?以及制造成本偏高并毛利率偏低?

首先,可以从招股说明书中得到,报告期内蜂巢能源共有2360名研发与技术人员,占公司员工总数比例为19.58%。应用在车上的动力电池需要在安全前提下,同时提供高一致性,长循环寿命,兼顾高低温,可靠性和快充技术的平衡指标。光是锂电池组成中四大主材加上导电剂和关键添加剂的排列组合的排查,就会需求许多人。同时为了保持行业地位,一线企业会保留对多条路线的研发小组。许多二线电池厂并不具备这种人员配置,只能沿用市场主流供应链主力推广的材料,选择其一,配置少量产品线。他们是不具备扩张能力的,扩张即等同于未来的风险极高。

其次,工程制造技术是核心研发能力。行业协会统计近500家锂电池企业,其中大部分依赖锂电设备供应商提供的通用装备。尤其是圆柱型产线,直至今时国内的产线技术仍然无法追赶韩国。中国的方型电池路线可谓独步全球,而蜂巢能源则为“短刀”电池的推出付出了许多努力。目前蜂巢能源在叠片工艺已具备领先性,其自主研发的高速叠片3.0技术,效率高达0.125秒/片,已经实现产线量产应用。这些投入为企业建立坚实的产品壁垒、行业壁垒及技术壁垒。

再之,高速扩产会导致报表反馈大额亏损。

报告期内,蜂巢能源已在常州、保定、泰州、南京、马鞍山等地建有生产基地,并继续在长三角区域、华中区域、西南区域逐步完善生产基地布局。

按车规级动力电池的生产特点,厂房的建设需要13个月,订购调通设备需要13个月,在26个月内的准备期内,公司需要大量支出费用。报表内两项指标,研发支出和制造费用均会反应为较高的数据作分子,而较低的现状销售额作分母。

可以补充的是另一个现金水平指标,说明公司未来大量的投资计划的现金支撑度,营运资金平衡倒是挺好的。

可以看出,蜂巢能源采用的是BLM业务领先战略模型。技术实现领先后,也需要稳固提升自身在市场中的地位,达到这一目标需要建设为此匹配的产能。成长型企业在美国纳斯达克也是最受投资人欢迎的,耳熟能详的亚马逊、特斯拉也曾亏损十年以上,这些企业有着清晰明确的战略目标,通过坚持不懈的努力为中长期自身的行业地位筑垒了坚实的壁垒。在动力电池这种坡长雪厚的赛道,恐怕需要持长期主义价值思维的投资人方可认知现阶段企业发展特点。

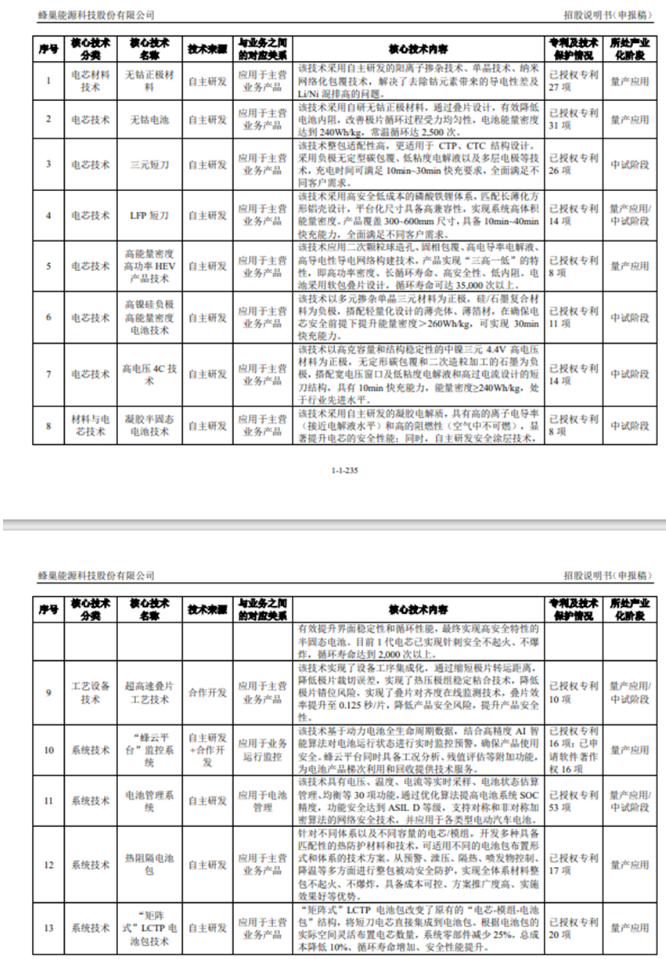

2.发明专利

蜂巢能源在核心专利面也取得了较为突出的成果。截至2022年9月30日,蜂巢能源共计拥有境内授权专利2979项,其中发明专利468项。根据中汽中心全球汽车专利大数据平台公开信息,2020年度、2021年度及2022年1-6月,蜂巢能源动力电池专利公开量分别为586项、878项及568项,分别位列中国动力电池专利公开量创新主体排行榜单第一、第一及第二。

拆解一下这些专利的应用进度:

3.先进技术或赢得未来突破性行业地位

1. 无钴电池

当前,正极材料前驱体锂盐、镍盐、钴盐价格普遍上涨,导致正极材料成本大幅增加。三元正极材料中钴元素成本占比高,且属于稀缺资源。因此,钴资源已成为正极材料行业卡脖子问题。全球正极材料厂家普遍将低钴化、无钴化作为重点研发方向。

蜂巢能源在无钴电池开发上处于行业前列,自主研发的层状无钴材料已实现量产。公开资料显示,蜂巢能源无钴技术以自研无钴材料为正极,通过电化学体系优化和叠片设计,有效地提高了电池性能;其中电池能量密度达到240Wh/kg,充电倍率为2C的快充电池可以实现30分钟充电80%,常温25℃循环高达2500次,高温45℃循环高达1200次,热安全稳定性可达150℃高要求(国标130℃),过充可达140%SOC高要求(国标115%)。

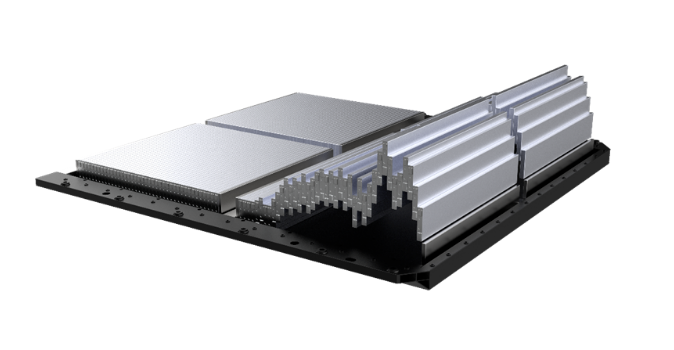

2. 高速叠片技术与短刀电池组成强力技术产品矩阵

目前锂电产业处于大规模制造时代,在设备产线高速化提升的同时,面临制造成本居高不下与安全性等棘手问题,蜂巢能源超高速叠片工艺技术通过技术创新在效率方面颠覆性的突破,对比传统叠片路线,大幅节省设备投资与占地面积,同时在安全方面,解决了行业隔膜褶皱、对齐度不良等缺陷控制与监测痛点问题。该技术普遍适用于行业叠片类电池产品,解决叠片行业痛点难题,提升产品安全性。在产业化方面,蜂巢能源自主研发的高速叠片3.0技术,效率高达0.125秒/片,已经实现产线量产应用。

该技术在制造效率和安全性提升方面处于行业先进水平,充放电过程中内应力分布更加均匀,电芯循环寿命更长,满足电动汽车长寿命使用需求。在这项技术加持下,高速叠片技术与短刀电池组成强力技术产品矩阵,将进一步巩固蜂巢能源在短刀电池的研发与生产方面的优势。

3. 固态电池

蜂巢能源设有江苏省新能源电池材料与装备产业院士协同创新中心、江苏省高性能动力电池工程技术研究中心和江苏省高性能动力电池及系统工程研究中心,以及和中国科学院宁波材料技术与工程研究所共建“固态电池技术研究中心”。蜂巢能源是为数不多对固态电池技术路线持续投入较大的动力电池企业。

以上披露的专利技术或在未来转化为市场地位,行业地位仍将有进一步上升的可喜势头。

快速建立的市场地位

1.市场占用率

对于一家特定的公司,他究竟处于行业中的什么位置,我们可以考量三个维度:所处市场的描述;子行业的技术路径分析;企业本身的发展阶段。

2020年10月27日,由工业和信息化部指导、中国汽车工程学会组织全行业1000余名专家历时一年半修订编制的《节能与新能源汽车技术路线图2.0》(以下简称技术路线图2.0)在上海发布。本书所述产业周期拆分的时间节点我们可以参考技术路线图,以下为六大总体目标总结:

1,汽车碳排放总量:2028年达到峰值,2035年相较峰值下降20%;

2,汽车总盘子:2025年产销3200万辆,2030年为3800万辆,2035年为4000万辆;

3,乘用车整体油耗:2025年为百公里4.6升,2030年为3.2升,2035年为2升;

4,销量结构:2035年节能汽车与新能源汽车销量各占一半。节能汽车100%为混合动力,新能源汽车95%为纯电动汽车;

5,氢燃料电池汽车:2035年保有量为100万辆;

6,智能网联汽车:2025年具有L2/L3销量占50%,2030年具有L2/L3占比70%,L4占比20%,2035年高精度地图定位为厘米级。

从动力电池角度来说,在中国区的头部企业就是全球地区的头部企业。Rystad Energy能源研究机构表示,2030年锂电池整体市场可达万亿美金规模。维持市占率地位,动力电池头部企业可获得的营收规模相当可观。

2021年,中国新能源汽车销量为352.1万,是跨越传统燃油车汽车技术主导的首个年度。年销量3万辆以上车型有23款,占比70%左右。对比美国市场,中国市场的营销向来没那么平面,容纳品牌和款式的丰富度比较多;另外从政策面来说,企业进入门槛不算严格,今年还完全放开了外资企业独资的限制,因此国产品牌、合资品牌及外企独资品牌,及非常有竞争力的造车新势力们,会在未来几十年里有诸多演变。

动力电池企业中,2016年有装车量的企业为133家,2020年则减少到72家,2021年市场集中度研究统计CR4为79.5%,CR8为90.7%。也就是说无论行业是否在发展初期,车规级动力电池这个子行业的市场带有相当大的集中属性,未进入前十名,几乎找不到生存空间,因为其下游供应的客户集中度也相当高。

根据韩国锂电池市场研究机构SNE Research统计,蜂巢能源2021年及2022年1-6月动力电池装机量世界排名第十;根据中国汽车动力电池产业创新联盟统计,蜂巢能源2021年度及2022年1-6月动力电池装车量国内排名第六。

2.客户拓展

虽然蜂巢能源的名字为外界知晓的时间较短,似乎是个年轻的公司,但事实上,他的前身早在2012年就开始了电池研发,蜂巢能源在常州金坛自2018年正式成立起便是一家独立面向全行业发展的公司。虽然汽车行业里确认一个供应商的流程需要相当长的时间,2021年以来,公司主营业务中关联方销售占比呈显著下降趋势,至2022年二季度已降至52.23%。同期,主营业务中非关联方的季度复合增长率为163.37%,远高于关联方的复合增长率0.16%和整体销售复合增长率的13.89%。

截至目前,蜂巢能源已经建立了完整的多层次客户体系,客户结构包括传统汽车厂商与造车新势力、国内整车厂及海外品牌、关联方客户及非关联方客户,公司抗风险能力不断提升。长城汽车、吉利汽车、零跑汽车、东风汽车、岚图汽车、小鹏汽车、理想汽车、光束汽车、赛力斯汽车、合众新能源汽车、牛创新能源汽车等整车企业等整车企业达成合作关系,与PSA(Stellantis集团)等知名国际汽车厂商亦开展业务合作。

3.市场地位就意味着未来营收能力

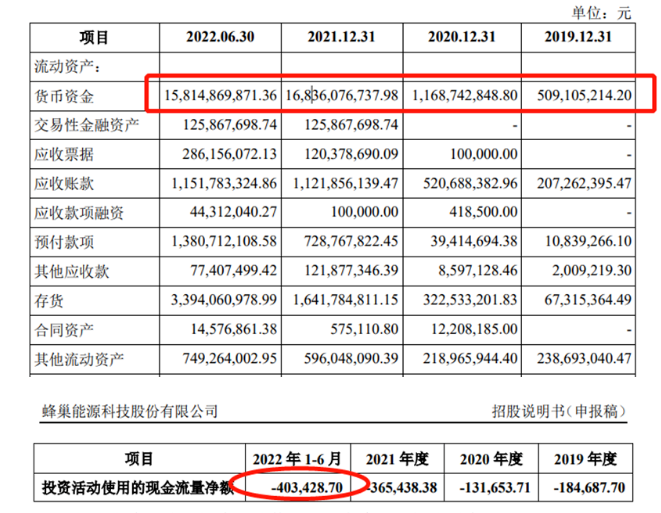

在招股说明书中报告期内显示公司收入向现金流转化的能力比较强。

公开资料显示,蜂巢能源于2018年2月从长城汽车独立,到上市前,蜂巢能源共进行了4轮融资,投资方涵盖国家队、知名机构、产业基金等,IPO前股权融资超200亿元。

这些资金投入研发及建设产能,每GWh磷酸铁锂产线可带来营收预测为6亿元,三元电池产线可带来营收预测为8亿元。以动力电池生产基地规模20GWh来说,大约可以形成120-150亿销售收入。这也是各地政府有意愿招商电池企业的原因,然而需要提醒的是,只有优质产能才有价值。优质产能的基座,是许多企业不具备且以目标状况判断无法跨越的。

本次IPO募集资金使用情况如下:

稳健而高速的发展战略

1.产品力战略

目前蜂巢能源致力于推动动力电池正极材料、负极材料、生产工艺等领域核心技术的研发,蜂巢能源自主研发的无钴正极材料技术、超高速叠片工艺技术、“蜂云平台”监控系统等核心技术水平处于行业前列。此外,蜂巢能源顺应行业发展趋势,积极开展钠电池技术开发、高比能锂金属电池、全固态锂电池等新兴技术的储备性研发,目前已取得阶段性成果。

蜂巢能源在无钴电池开发上处于行业前列,自主研发的层状无钴材料已实现量产装车。公开资料显示,蜂巢能源无钴技术以自研无钴材料为正极,通过电化学体系优化和叠片设计,有效地提高了电池性能;其中电池能量密度达到240Wh/kg,充电倍率为2C的快充电池可以实现30分钟充电80%。

蜂巢能源布局的长薄化短刀族群电芯,产品涵盖300mm到600mm尺寸范围,覆盖从1.6C-4C全域快充范围,实现能量密度更高、快充能力更强、功率性能更好、安全性能更高、成本更低。

2022年11月1日在常州蜂巢能源总部,蜂巢能源发布了最新一代高速叠片技术,在叠片效率方面实现了颠覆性突破,达到0.125秒/片,该技术创新让蜂巢能源一举进入叠片技术的全球领先水平,彻底解决了锂电池叠片工艺最大的短板—效率问题,并与蜂巢能源未来主力短刀电池形成最佳拍档,互为促进,相互成就。

蜂巢能源对制造工程技术的大规模投入,有利于获得竞争优势,提升企业价值。

首先,上文所述产品是蜂巢独特产品,它的工程实现技术是独一无二的,以此搭建新一代产线,投入低,效率高,以此为基础的优质产能是有相当价值的。从这个角度看,蜂巢列入TOP10榜单中较晚实现扩产,反而具备后发优势。

其次,工信部对动力电池生产过程信息有可追溯的要求,所以动力电池领域因为MES生产管理执行高于其他智能制造企业,企业可达成:①精益控制;②实时数据;③防呆流程④无人少人流程的全套信息管理,是极高的行业壁垒,具备金融价值认可属性。

2.人才战略

在人才建设方面,蜂巢能源重视人才队伍的扩展、培养和建设,通过自主培养与外部引进,搭建了一支由多位行业专家及深具行业管理与研发经验的人员领衔的、具有全球化视野的研发团队。截至2022年6月30日,蜂巢能源拥有研发与技术人员2360名,占公司员工总数比例为19.58%。其中,硕士研究生及以上学历共计527人,博士研究生学历36人、为公司在动力电池研发与创新等领域内提供了持续创新的源动力。

蜂巢能源高度重视对行业优秀研发人才的吸引、任用、培养与保留。通过具有市场竞争力的薪酬体系、业绩激励机制、股权激励计划等方式激励研发人才队伍不断进取、持续创新,通过专项福利补贴及多样化的人才关爱与发展项目保持研发队伍稳定发展。

对比之下,蜂巢的激励范围大,力度强, 发行人披露的情况如下:

3.产业生态战略

通过投资、参股、签署协议等方式,蜂巢能源的产业布局较为完善——在生产基地规划方面,蜂巢能源在常州、保定、湖州、南京、遂宁等地建有或规划建设生产基地;在上游产业布局方面,蜂巢能源建有自主正极材料生产线,并直接或间接参股多家上游企业,涉及领域包括锂盐、前驱体、负极材料、铜箔、电解液等核心领域;此外,蜂巢能源与长远锂科、容百科技、当升科技、新宙邦科技等行业主要供应商维持了合作关系,并通过签署保供协议等方式稳定原材料供应。

为了应对上游原材料紧缺带来的挑战,蜂巢能源与巴斯夫、中伟等开展合作,加强锂资源的供应;2022年6月,蜂巢能源还与川能动力、亿纬锂能签署合作协议,宣布组建合资公司,以有效保障锂盐供应、降低锂盐采购成本。

在中游核心零部件方面,蜂巢能源牵手业内多家优质企业,进一步发挥协同效应及规模优势;在下游动力电池回收方面,投资电池回收企业顺华锂业、合资成立藤青青再生资源(上饶)有限公司,强化了在电池回收赛道的布局。

与此同时, 根据蜂巢能源的计划,其将在中国长三角区域、华中区域、西南区域及欧洲地区逐步完善生产基地布局,并在欧洲、韩国等地建设研发基地,建立起全球化的研发、生产和服务网络,服务全球整车企业和储能客户。

最后

综上所述,蜂巢能源自身基础不错,再加上中信证券保荐,上市应该不是特别困难的事情。最最重要的是蜂巢能源成功上市募资成功后,能不能利用好动力与储能叠加的市场机遇,一切以客户为中心,以奋斗者为本,努力开拓,奋力进取,夺取以电化学为基础的新能源汽车+新能源两场胜利。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP