��ԭ���⣺���Ϻ���������������������������� ���Ļ�����Ŀ����ʵ��Ͷ��|�б������

������8��2��Ѷ(���� ��·)����ũҩ��ҵ���жȳ�����ߣ��ϰ�����Ϻ���(6000731.SH)����ʵ��˫λ������������ҵ��������ԭ��˾�������鲨�Բ��������˵����˾����Ҫ��Ʒ�ϰ���۸��ͦ����Ʒ�ۼۺͳɱ��۲������������Ϫ����������ܶ����������Ͽ졣

8��1�����䣬���Ϻ�������2022�����ȱ��棬�����ڹ�˾ʵ��Ӫҵ����14.13��Ԫ��ͬ������17.11%�����������й�˾�ɶ��ľ�����1.85��Ԫ��ͬ������35.20%��

�Ʊ���ʾ��Q1��˾Ӫ�պ;�����ͬ�ȷֱ���20.27%��8.4%����Q2Ӫ�պ;�����ͬ�ȷֱ���14.88%��57.37%������Q2�������ٸ��죬���������˱�ʾ����Ϫ��������˰�������װ��ͨ�������Ż����豸�Ľ���������3000T/A������6000T/A����������������ͷŽϿ졣

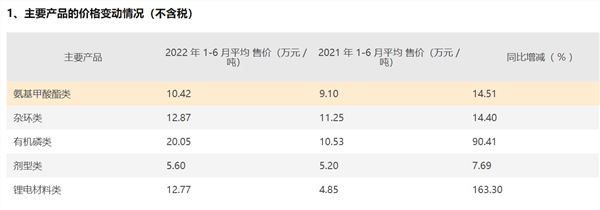

�����������ܳɱ������⣬��˾��Ҫ��Ʒ�۸��в�ͬ�̶����ǣ����Ϻ������������ֹ�ģ�İ�����������ũҩԭҩ����װ�á������ֹ�ģ���л���ũҩ����װ�õȣ���Ҫ��Ʒ���ǰ����������ࡢ�ӻ��ࡢ�л����ࡢ�����ࡢ﮵�����ࡣ��Ӧ����1-6��ƽ���ۼ�ͬ�ȷֱ���14.51%��14.40%��90.41%��7.69%��163.30%��

(������Դ����˾�����Ʊ�)

�ӳɱ��˿������Ϻ�����Ʒ��������Ļ���ԭ�ϰ����������Ʒ���ϰ���뿡���������ȼ۸�䶯�ֱ�Ϊ+7.97%��+9.82%��-3.51%���������ڣ���˾Ӫ��ͬ����Լ17%��Ӫҵ�ɱ�ͬ����Լ13.5%�����������˱�ʾ���ϰ���ԭ�����в�ͬ�̶����ǣ�����Ʒ�۸��Ƿ���Ը�������֮��ļ۲��ø���

ֵ�ù�ע���ǣ�����2�º��Ϻ�������Ͷ�ʽ������4000�ּ�������5000�ּ�������ϵ�в�Ʒ���������3��ֹ���������Ŀ����˾�ڲ���ʿ�Բ�������߱�ʾ�����ǹ�˾���Ʋ�Ʒս��ת�ƽ������Ž��裬ͬʱ�����������β�Ʒ���Էḻ��ϸ����Ʒ�֡�Ŀǰ�����Ļ��س��������������Ȳ��ƽ�������2023�겿������װ��ʵ��Ͷ����

�����˽⣬��˾������Ϫ3000t/a�����������װ�ý�����Ŀ������ɸ���Ϲ�������������������רҵʩ��ͼ����ƽ�����������ɲ����ػ���һ������ܽ��裬װ�ð�װ�����ѽ��й����б꣬Ԥ��2023����ɰ�װ�����Եȹ�����

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP