5月31日,核酸检测车概念股中通客车在盘中股价保持高位震荡态势,临近收盘,其股价迅速封上涨停。截至当日收盘,中通客车股价报涨停价15.02元/股。而这也是自5月13日起,中通客车收获的第13个涨停。 据统计,5月13日截至5月31日,中通客车开启连续涨停模式, 13个交易日13个涨停板,股价累计涨幅达246.08%。

大涨过后,与其他连续炒作涨停的“前辈”一样,中通客车也迎来了股东减持。

13连板后股东山东国投宣布减持

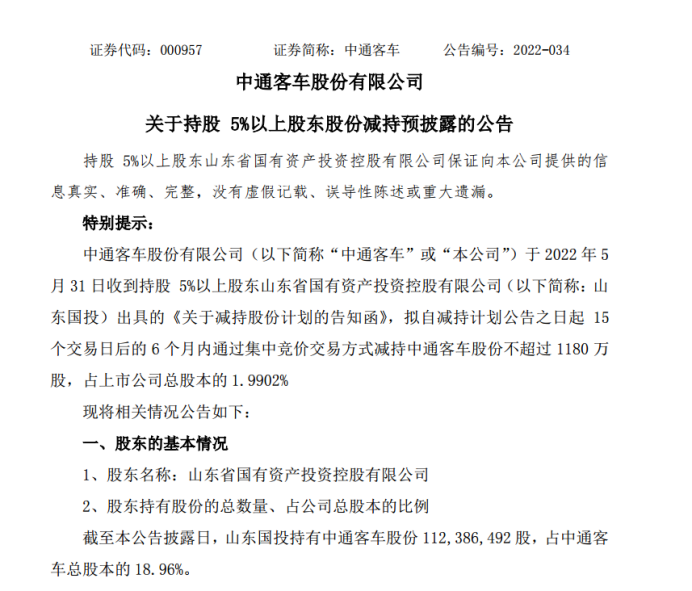

5月31日晚间,中通客车公告,股东山东国投拟自减持计划公告之日起15个交易日后的6个月内通过集中竞价交易方式减持中通客车股份不超过1180万股,占公司总股本的1.9902%。

对此,中通客车表示,本次减持计划是山东国投根据自身资金需要进行的减持。在减持计划期间内,山东国投将根据市场情况、公司股价情况等情形择机决定是否实施本次股份减持计划。

尽管公告里表示山东国投根据自身资金需要进行的减持,但股价完成十三连板的时间点宣布减持计划,是否也有估值偏离基本面的考量。

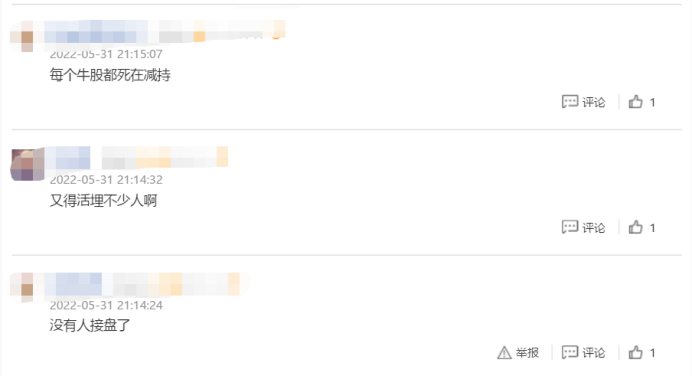

作为近期超级大牛股,中通客车的减持公告一出立马引发了股友的热议。诸如“每个牛股都在减持”、“又得活埋不少人”、“没有人接盘”这样的类似的评论层出不穷。

也有不少股友因大涨减持联想到了湖南发展。

有股友表示,“一到高位就减持,湖南就是这样被搞下去的,不过也正常,不高位减持,难道在低位减持吗?”

而回顾之前的基建大牛股湖南发展表现,确实与中通客车有着不少相似之处。比如股价的持续大涨,据统计4月22日至5月16日期间,湖南发展在14个交易日里收获了11个涨停板。

而此后,同样迎来了股东的减持。5月16日晚间,湖南发展第二大股东湘投控股抛出大额减持了计划。

湖南发展公告称,因未来经营投资需要,持有本公司股份36,471,309 股(占本公司总股本比例 7.86%)的股东湘投控股拟通过集中竞价和大宗交易方式减持公司股份合计不超过 13,263,394 股(即合计不超过本公司总 股本比例 2.86%)。

受此影响,公司次日开盘后股价迅速下挫,很快便封死跌停板。而据统计,在湖南发展发布减持公告后的8个交易日内,其股价持续下跌,期间累计跌幅近30%。

同样是在短期内暴涨后国资背景股东大手笔减持,中通客车未来是否重演湖南发展的股价走势,明日就将揭晓。

搭上“核酸检测车”概念 ,13个交易日累计涨幅超200%

而回顾中通客车的大涨,很容易就能找到大涨的原因——新冠检测车概念炒作。

事实上,在过去一段时间,国内疫情一直牵动着无数人的神经,这也使得但凡上市公司与新冠疫情相关联,或者涉及相关业务,市场资金总是毫不吝啬的给出热情回应,这次当然也不例外。

近期国内疫情形势渐渐明朗,疫情带来的冲击也逐步缓解,但短期来看,对于疫情的防控仍是重中之重。这样的背景下,核酸检测常态化成为全国多地疫情防控共同的选择。

而随着核酸检测常态化的开展,即停即检、采检一体的核酸检车逐渐受到资本关注,这其中表现最亮眼的自然就是中通客车了。

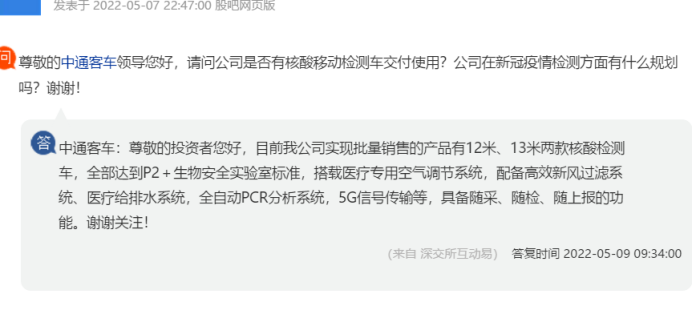

今年5月初,中通客车曾发布消息称,五一期间,公司一次性交付了18辆核酸检测车,此后,不断有投资者在各种渠道询问公司核酸检测车项目的具体情况。

5月9日,有投资者在互动平台上询问核酸移动检测车交付使用情况。

中通客车表示,目前公司实现批量销售的产品有12米、13米两款核酸检测车,全部达到P2+生物安全实验室标准,具备随采、随检、随上报的功能。其中13米核酸检测车为中通客车最新研发产品,实现首次批量交付。

自此,中通客车的股价因搭上“核酸检测车”的概念,掀起了一轮疯涨的行情。

业绩低迷,连续三年扣非净利润为负

虽然中通客车股价持续飙涨,但公司业绩却不尽如人意。2017年,中通客车业绩开始走下坡路,并一直延续至今。

财务数据披露,2017年至2020年,中通客车实现的营业收入分别为78.52亿元、60.79亿元、67.41亿元和44.08亿元,同比增长率分别为-15.18%、-22.58%、10.90%和-34.62%;净利润分别为1.91亿元、3657.13万元、3307.19万元和2352.37万元,同比分别增长-67.36%、-80.87%、-9.57%和-28.87%。

2021年,中通客车实现营业收入45.87亿元,同比增长4.06%;归母净利润亏损2.2亿元;扣除非经常性损益后的净利润亏损2.76亿元,连续3年为负。今年一季度,公司继续亏损3528.7万元。

对于亏损的情况,中通客车解释称,主要是由于公交市场乏力、以及海外主要客户需求量大幅萎缩,导致销售下滑。同时原材料涨价,国内行业竞争加剧,导致公司利润大幅下降。

连续涨停 监管发函问询

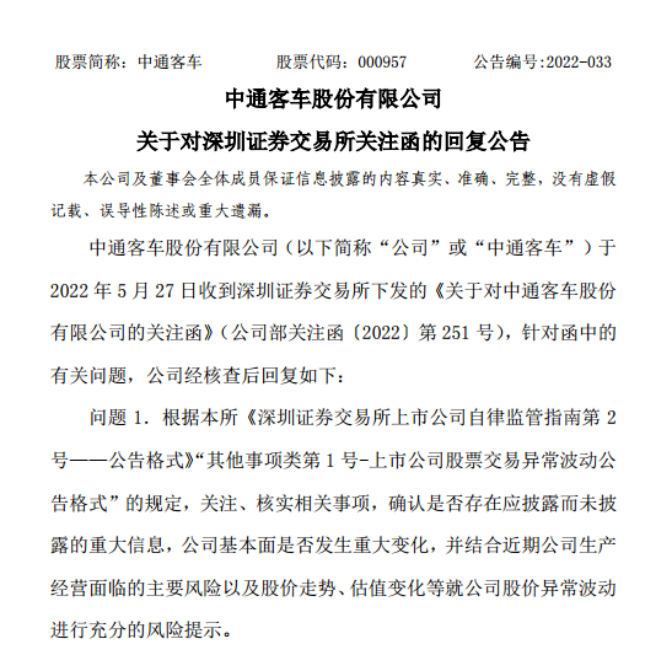

此轮中通客车的股价上涨也引来深交所的关注。5月27日,深交所对中通客车下发关注函。

5月27日,深交所对中通客车下发关注函,要求说明是否存在应披露而未披露的重大信息,公司基本面是否发生重大变化,是否存在内幕交易情况,并特别要求说明核酸检测车业务规模。

同日,深交所发布一周市场交易监管动态,对涨幅异常的中通客车进行重点监控。根据关注函要求,中通客车需在6月1日前对函件进行详细回复。

而今日晚间,中通客车回复深交所问询函称,公司1-4月份累计销售核酸检测车20台,收入6170.97万,该产品收入占公司营业收入比例5.39%;以销定产,无库存。截止5月30日核酸检测车在手订单18台,预计收入4578万元。核酸检测车业务不足以对公司业务发展及盈利能力产生重大影响。

值得注意的是,中通客车也在5月29日最新的一份股价异动公告中回应称,公司产品以客车为主,核酸检测医疗专用车目前销售数量相对较少,对公司经营业绩未产生重大影响。

但结果显而易见,此前的澄清并未使得市场炒作热情消退。只是不知道,此次公司大股东披露减持计划后,中通客车的强势还能否延续?是否会重演湖南发展的“老路”呢?欢迎各位投资者评论分享观点。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP