“民以食为天”,对于吃,中国人向来不含糊,除了正餐,零食也已经是当代年轻人必不可少的一部分。

提起零食,就绕不开零食行业五大巨头:三只松鼠、良品铺子、百草味、盐津铺子、来伊份。除了百草味,其他四巨头都已经登陆资本市场。不过,在股价表现方面,几大巨头却是各有各的难处。

2020年疫情之下,零食因解压、消遣等特点获得“爆发”,几大公司股价也接连爆发走向高点,但随着疫情淡去,公司股价也是纷纷滑落,跌幅惨重者甚至高达60%。

盐津铺子净利下滑近4成

“曾经沧海难为水”。2020年的辉煌,让有着“中国零食自主制造第一股”之称的盐津铺子在2021年备受关注。

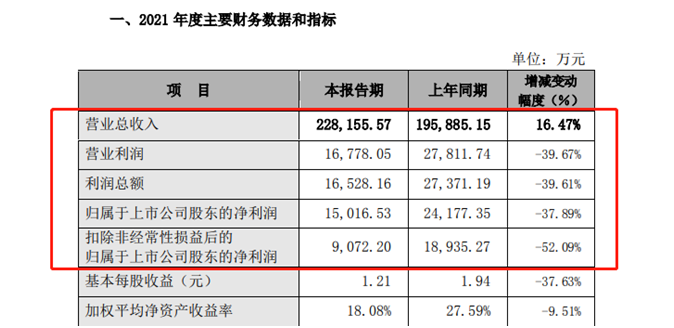

日前,盐津铺子公布了2021年业绩快报,报告期内,公司实现营业收入22.82亿元,同比增长16.47%;实现归属于上市公司股东的净利润1.50亿元元,同比下降37.89%;扣非净利润更是直接腰斩,已经不足亿元。

营收增长,利润却是大幅下滑了。

对于业绩变动,盐津铺子表示,是转型费用投入和原材料涨价等多种因素迭加而影响短期业绩;2021年大豆油、棕榈油等部分原材料价格上涨幅度较大导致部分产品生产成本上升。

转折点在第二季度

2021年是盐津铺子的转型升级年。

盐津铺子一直是重资产模式,在生产端投入重金,以此掌控研发、生产、销售全产业链。同时公司重注线下渠道,且在传统商超等KA渠道投入重兵,是典型的“线下主义”。

数据显示,2021年上半年,公司进驻了36家大型连锁商超的2988个卖场,在全国拥有1206家经销商。由于着重发力线下渠道,线上一直是盐津铺子的短板。这在网购时代是相当严重的一个问题,反观同行三只松鼠、良品铺子、百草味等,在线上渠道的布局其实都不可小视。

叠加后疫情时代的低迷,主攻线下的盐津铺子也不得不求变求生。而转型,是要花钱的。

2021年第二季度,因转型费用投入和原材料涨价等多种因素迭加而影响短期业绩,当时公司净利润同比暴跌了62.59%。这也同步反映在了二级市场股价上。在7月15日半年度业绩预告披露后,公司股价连续4个交易日跌停,长达数月在50元上下徘徊。

转型道路仍旧漫长

但是据公司公告,盐津铺子在7月8月经重新评估并优化调整后,第三季度和第四季度控制和保持了较为合理的费用投入,销售产品、销售渠道和销售区域同步进行结构性优化。

在经历2021年的阵痛之后,公司正从组织、激励、产品、渠道、供应链等多个维度全面调整。

从2021年第四季度来看,公司单季度实现营收6.54亿元,同比提升24.7%;净利润也同比增长36.8%、这也意味着盐津铺子的经营状况得到了初步改善。

但是,零食是一个进入门槛低、可复制强的行业,一个新产品出来之后,其他公司都会争相模仿,A货工厂也是层出不穷。因此,对于盐津铺子而言,初步改善也只是杯水车薪,2022年要走的路还有很长。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP