(原标题:一货难求!价格暴涨500%,还供不应求,百家机构调研!)

9月8日晚,多氟多公告拟在山西阳泉投建年产2万吨六氟磷酸锂及添加剂项目。仅仅一个多月前,这家电解液添加剂龙头刚刚宣布欲在云南投建一个年产10万吨六氟磷酸锂项目。

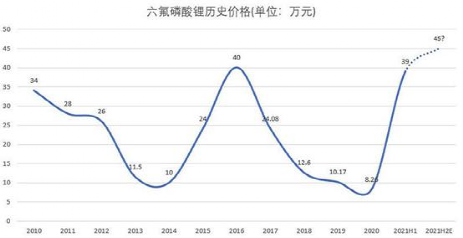

一切都源于需求太火爆!六氟磷酸锂今日价格又跳涨2万元/吨,去年底以来已经暴涨500%,但仍然一货难求。大量产能早已被比亚迪、宁德时代等大客户用长单锁定。

多氟多密集扩产并不是个案,6月份以来行业内已有天赐材料、天际股份、永太科技等多家公司宣布扩产。

时隔月余又要扩产

根据公告,多氟多近日与阳泉高新技术产业开发区管理委员会签订了投资合作协议,拟在阳泉高新区设立子公司多氟多阳福新材料有限公司,注册资本2亿元。该子公司将依托多氟多生产和技术优势,建设年产2万吨六氟磷酸锂及添加剂项目,项目总投资10亿元。项目一期建设周期12个月,计划于2022年12月底前投产,项目二期建设周期12个月,计划于2024年12月底前投产。

与此同时双方还共同发起设立规模为2亿元的产业投资基金,其中阳泉方面出资18000万元,占股比90%,多氟多方面出资2000万元,占股比10%。产投基金专项用于投资该合作项目,双方同意并认可项目公司投前估值10亿元,产投基金投资2亿元,投后股比为16.67%。

多氟多称,本次投资设立项目公司,符合行业发展趋势,有利于优化公司业务结构,强化新材料产品市场业务,提升公司的市场占有率,对公司保持市场领先地位具有积极意义,符合公司全体股东利益和公司发展战略。

值得注意的是,在此次扩产动作之前,多氟多在7月17日刚刚宣布一个10万吨六氟磷酸锂的扩产计划。根据彼时公告,多氟多拟使用自筹资金投资建设10万吨六氟磷酸锂及4万吨双氟磺酰亚胺锂(LiFSI)和1万吨二氟磷酸锂项目,项目总投资为人民币51.5亿元,选址河南焦作市中站区或国内其他城市相关产业园区。

价格暴涨仍一货难求

六氟磷酸锂是锂电池电解液的重要组成部分,成本占比超过五成。受新能源汽车和锂电动力电池需求爆发式增长拉动,六氟磷酸锂自去年底以来一直处于供不应求的状态,售价也是一路攀升。去年9月六氟磷酸锂报价还在7万元/吨左右,而今日生意社厂商报价已经达到45万元/吨,今日单日跳涨2万元/吨,一年涨幅超过500%。

价格暴涨之外,更重要的是有钱也买不到货。目前包括多氟多、天赐材料等主要六氟磷酸锂生产企业的产能早已被比亚迪、宁德时代等动力电池巨头用长期订单锁定。

8月26日,多氟多接受了中金公司等上百家机构的调研,公司高管表示,“目前(六氟磷酸锂)有的同行价格已经卖到47万,现在公司基本上不对外报价,因为公司的现有产量已基本上全部锁定完,除了极个别的特殊情况,公司可能会再签一些散单,剩下的基本上就是按合同价执行了”。

在7月17日,公司就公告与客户签订了三份产品销售合同,包括比亚迪向公司采购总数量不低于6460吨的六氟磷酸锂,孚能科技向公司采购总数量不低于1700吨的六氟磷酸锂,EnchemCo。,Ltd。向子公司河南有色采购1800吨六氟磷酸锂。

近期永太科技也披露,与宁德时代签订了《物料采购协议》,根据协议六氟磷酸锂在2021年7月31日-2026年12月31日宁德时代合计最低采购量为24150吨。协议签订后10日内,宁德时代将向永太科技预付产品货款合计6亿元。

而天赐材料披露,全资子公司宁德凯欣与宁德时代签订了《物料供货框架协议》,约定在协议有效期内(自协议生效之日起至2022年6月30日),宁德凯欣向宁德时代供应预计六氟磷酸锂使用量为15000吨的对应数量电解液产品。宁德时代需要向宁德凯欣预付货款6.75亿元。

上半年业绩暴增18倍

多氟多预计未来三年内,六氟磷酸锂都将处于供应偏紧的状态,客户意向远超公司原有预期,产品优势将进一步向龙头企业集中,到2025年可能会达到相对稳定的供需关系。

东莞证券研报也指出,由于六氟磷酸锂扩产周期较长,行业新增供给需要1.5-2年,短期来看不会明显缓解目前产能紧张的供需格局。其预计后续六氟磷酸锂价格仍有进一步走高的可能,在成本支撑下电解液的价格仍将维持高位运行。

这无疑是多氟多敢于密集推出扩产计划的重要原因。而得益于六氟磷酸锂价格的暴涨,多氟多今年上半年已经尝到甜头。

半年报显示,其2021年上半年实现营业收入 29.05 亿元,同比增长 67.68%;实现归属于上市公司股东的净利润 3.08 亿元,同比增长 1859.97%;实现归属于上市公司股东的扣非净利润 2.88 亿元,同比增长1017.69%。

从产品分类来看,铝用氟化盐实现营收5.94亿元,占营收比例是20.45%,而去年的占比是42.7%,比上年同期下降了19.71%;新材料产品实现营收13.57亿元,占营收比例为46.71%,同比增长了134.21%;锂电池产品实现营收2.86亿元,占营收比例为9.85%,同比增长了165.24%。很明显,六氟磷酸锂为代表的新材料和锂电池产品爆发式增长,为公司贡献了利润大头。

而公司股价也迎来起飞,今年以来涨幅达150%,去年低点以来涨幅达到400%。

同行近期也宣布扩产

需求爆发下急速跑马圈地的远不止多氟多,天际股份、永太科技、天赐材料等同样伺机而动。

8月20日晚间,天际股份公告,公司全资子公司江苏新泰材料与江苏常熟新材料产业园、江苏瑞泰新材签订了《项目投资意向书》。根据意向书,新泰材料、瑞泰新材在江苏常熟新材料产业园内共同投资设立一家新公司,建设年产3万吨六氟磷酸锂及氟化锂、氯化钙等锂盐材料的生产销售项目。项目预计总投资30亿元人民币,规划总用地约203亩。

而6月23日天际股份刚公告,全资子公司新泰材料与公司第二大股东新华化工共同投资六氟磷酸锂、电池电解液添加剂等产品生产项目,总投资额6亿元。

6月17日,天赐材料披露了一系列扩产项目,公告显示扩产共有年产15.2万吨锂电新材料、年产6.2万吨电解质基础材料以及年产30万吨磷酸铁(一期)三大新扩建项目。具体而言,年产15.2万吨锂电新材料项目由全资孙公司池州天赐实施,包含年产15万吨液体六氟磷酸锂及年产2000吨二氟磷酸锂。

6月15日,永太科技发布公告,公司控股子公司永太高新拟以自筹资金7.94亿元投资年产2万吨六氟磷酸锂及1200吨相关添加剂和5万吨氢氟酸产业化项目。

责任编辑: 高蕊琦

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP