(原标题:业绩翻倍!千亿“果链”歌尔股份要火?聪明钱也来了)

作为A股声学电子龙头股,歌尔股份(002241)的年报业绩在目前已经披露的“果链”上市公司里堪称亮眼,并且预计一季度将延续翻倍增势,而去年备受关注的高存货已经下降,另外虚拟显示设备成为重要的增长引擎。

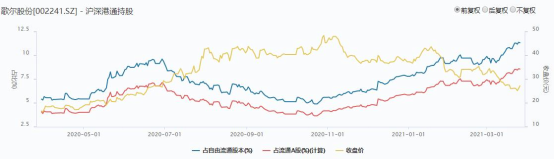

据Wind统计显示,北上资金对歌尔股份态度已经发转变,从去年10月份便开始由减持变为持续增持,最新持股比例约8.5%,力度超过了“果链”龙头立讯精密。

业绩翻倍增长

年报显示,2020年歌尔股份实现营业收入577亿元,同比增长约6成,归属于上市公司股东的净利润28亿元,同比增长1.2倍,基本每股收益0.89元。作为分红方案,歌尔股份拟向每10股派发现金红利1.5元(含税)。

对于业绩增长原因,歌尔股份归因于近年来对非智能手机业务的布局,实现了精密零组件业务、智能声学整机业务和智能硬件业务在2020年实现了逆势增长。

因为在新冠疫情背景下,全球消费者对于线上远程办公、居家娱乐、健康监测等相关智能硬件设备的需求显著提升,推动了智能无线耳机、 平板电脑、VR虚拟现实、智能可穿戴、家用游戏机等智能硬件市场的显著成长。

证券时报·e公司记者注意到,歌尔股份主要业务板块毛利率均实现上升。其中,精密零组件毛利率最高,约24%;智能声学整机作为主营收入来源,去年实现了267亿元,毛利率同比提升2.21%至14.87%;另外,智能硬件业务营收规模翻倍。

华泰证券分析指出,去年歌尔股份智能声学整机业务收入大增,主要是由于客户产品AirPods全球出货量同比增加40%至1亿部(IDC)以及歌尔产能扩张带动份额提升、产品结构优化;另外,得益于虚拟现实设备Quest VR热销,增厚智能硬件业务收入。虽然TWS市场竞争加剧,但歌尔在AirPods份额提升以及Quest热销有望继续助力歌尔营收增长。不过,基于TWS市场竞争加剧、AirPods需求不确定性,华泰将公司2021年归母净利润下调;

歌尔股份预计2021年一季度盈利同比上年增长180%-230%,。据介绍,业绩增长主要是因为公司虚拟现实产品、智能无线耳机产品销售收入增长,盈利能力改善,另外公司持有的Kopin Corporation权益性投资公允价值变动损益增加。

存货下降

作为苹果耳机代工龙头,歌尔股份去年三季报显示当期净利润翻倍,存货更是同比年初增长1.32倍,达到123亿元,一度引发市场担忧存货积压和TWS产能利用率下滑等问题,去年11月内从高位大幅下调,截至最新收盘价,股价累计跌去约40%。

年报来看,由于公司经营规模扩大,以及物流发运方式有所调整,截至2020年年末,公司存货92亿元,在总资产占比提升了3个百分点,但金额比第三季度有所下降;另外,产品销售量同比增长近3成,而由于销售回款增加,公司经营现金流净额同比增长四成,货币资金在总资产比重提升了5个百分点。

据媒体报道,歌尔股份去年11月份接受机构调研时,指出TWS业务北美客户的提货速度放慢,生产速度随之放慢,库存增加,但由于近期感恩节等节日的影响又有所恢复。其中,客户出于成本考虑,把运输方式从空运变成了海运,在客户确认收货之前都不确认销售,所以库存增加属实;海运因时间较长就会积累很多生产的存货在运输路途,但其实已经出货。另外, TWS的热度确有下滑,但这是整个行业层面共性。

通常电子产品货值高,物流更为讲求效率,所以以空运为主;相比,海运不仅时效慢,而且去年由于全球航运运力紧张,集装箱罕见出现空前缺乏。

对于这种调整,有电子行业分析师向记者表示正常,去年由于疫情导致空运暂停,智能选择海运;也有分析师推测,上市公司或通过调整物流方式,控制存货与发货节奏,而进行调节利润;另一方面,耳机类产品体积小,库存成本也不高。从动机来看,汇兑损益可能是考虑调整收入确认时点的因素之一。

从区域分布来看,歌尔股份来自境外客户收入占比接近九成,相应汇兑风险较大。

歌尔股份指出,由于海外客户占比高,加上进口原材料、设备等,上述进出口业务以美元结算为主。虽然公司有采用相应的风险对冲工具,但人民币/美元汇率的显著波动,仍可能为公司带来一定的汇率风险。

记者注意到,去年由于汇兑损失增加,公司财务费用同比增长三成。其中,汇兑损益金额是上年同期的2倍余,达到2亿元。

另一方面,在研发投入方面,歌尔股份显著加大力度。去年研发投入35亿元,同比增长7成,在营收占比超过5%,主要应用于VR虚拟现实及精密光学零组件、智能无线耳机、声学精密零组件等。

光大电子指出,长期来看,歌尔股份将受益于安卓 TWS耳机、虚拟显示设备 和 IoT发展,将为公司打开智能硬件业务成长空间。目前安卓 TWS 渗透率将快速提升,歌尔股份作为全球安卓 TWS 核心生产 商有望充分受益;同时歌尔作为全球 VR 设备第一代工龙头,是 Oculus 和 SONY VR 设备的核心供应商,预计相关出货量有望保持快速增长。

作为“聪明资金”,北上资金对歌尔股份的态度呈现了“V”型反转,从去年6月份开始减持,到去年10月中下旬扭头持续增持,甚至在今年股价加速下跌时增加了增持力度,最新持股在流通A股占比已经达到8.57%,这一持股比例目前已经超过了“果链”龙头立讯精密。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP